11月5日,首轮国家组织高值医用耗材集中带量采购正式在天津开标,易生科技、上海微创医疗、乐普医疗等8家企业的10个产品拟中选,冠脉支架价格将从此前的1.3万元左右均价下降至700元左右。

虽然这是器械方面的新闻,但是和药品也是紧密关联的。

这意味着,集中带量采购会在所有可以推行的领域持续推下去,因为对于医保控费的效果太TM好了。

那些现在还没有被集采的仿制药,只是规模小或者条件没达到,但是早晚是一刀咔嚓下去,没有悬念的。

被集采了,规模大的企业还可以扛一扛,规模小的、依赖单一大品种的很可能就挂了。

集采,一定会提高仿制药市场的集中度,加速淘汰产品线弱、实力弱的仿制药小企业。

因此,多是小企业的新三板医药板块,危矣!

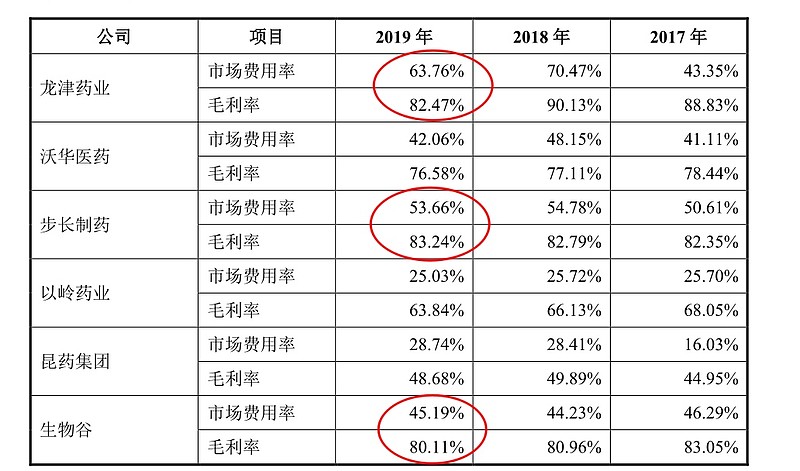

梓橦宫(OC:832566)、德源药业(OC:832735)、大唐药业(OC:836433),生物谷(OC:833266)。。。可以说基本被判死刑了,几年内大概率被集采。这些企业的产品成本很低,售价却很高,所以毛利率很高;但是产品没有任何核心竞争力,核心竞争力在于销售能力,直白点就是行贿能力。

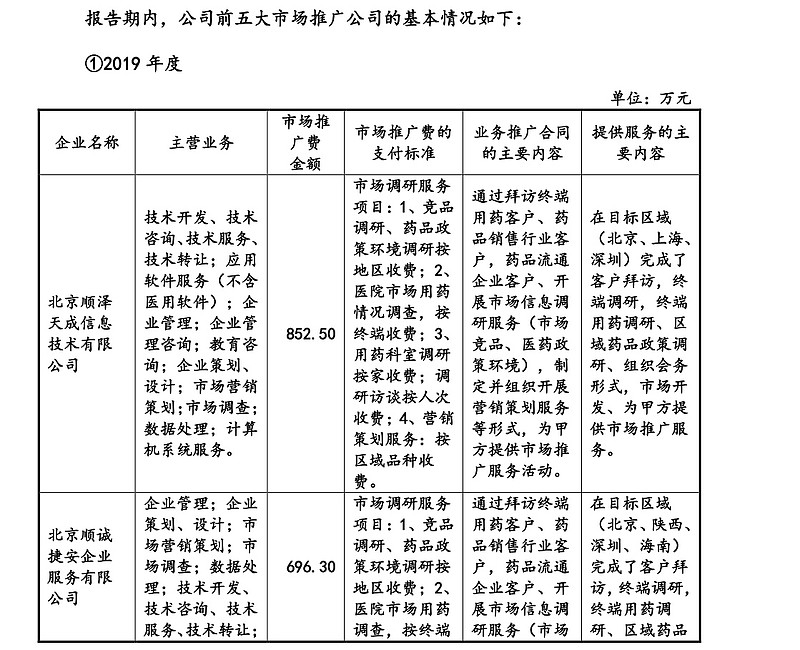

当然,这些脏活医药企业都推给了外包的推广机构,出事了就可以撇清和自己的关系。

做高端仿制药的圣兆药物(OC:832586)、做生物类似药的三元基因(OC:837344),有一些技术门槛,暂时不会被集采,还可以撑几年,短期无虞,但是长期堪忧,因为并非独家,供应充足,等于是死缓。

做药品代理销售的泛谷药业(OC:837090),医保砍的就是这种中间销售环节。现在看起来1年1亿净利润,产品一旦被集采,能有1000万净利润就不错了。

有人说,未来的仿制药企业,等同于化工企业。

错了,仿制药企业,已经不如化工企业。首先,集采后市场大幅萎缩;其次,面临医保局这个超级单一买方,议价权远远弱于化工企业。

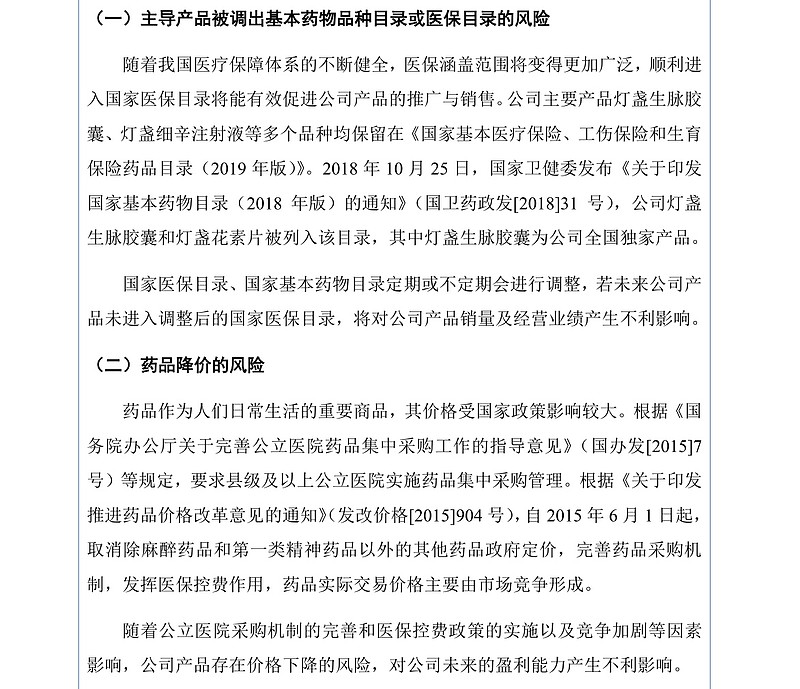

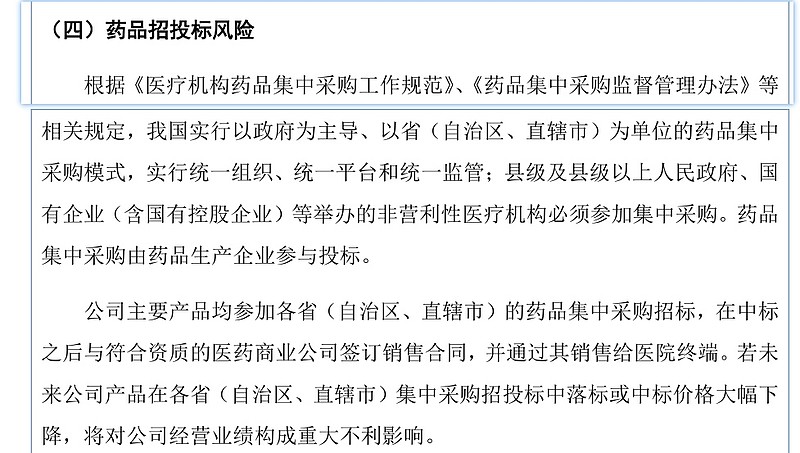

生物谷在公开发行说明书里面披露的政策风险:

这可不是说说而已,走个形式,是大概率发生的风险。

因此,新三板仿制药,未来将被医保控费的政策团灭。

那么创新药呢?随着君实生物等一批新三板创新药走向港股、科创板,新三板上已经没有像样的创新药了。

所以说,新三板医药已死,这个板块不用看了。器械、医疗服务可能还有一些机会。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

一个人前行,不如一群人前行。汇聚新三板投资人的交流平台:新三板投资圈,欢迎加入,一起进步。入群方法:关注公众号:安福双(ID:xsbtzq),按照回复信息进行操作。