前几天分析了精选层新股 $颖泰生物(OC833819)$ 和 $艾融软件(OC830799)$

新三板精选层打新分析之颖泰生物:也许放弃是更好的选择

新三板精选层打新分析之艾融软件:披着软件外皮的人力外包公司

有人留言说:怎么前面这些新三板精选层企业你都不怎么看好?有你看好的吗?

由于新三板精选层是完全的注册制运行,审核通过率非常高,所以所谓的"精选层"其实也 是良莠不齐,会有不少质地较差的企业混进来。可能我的标准较高,看好的新三板精选层企业数量占比较少。

今天分析的 $贝特瑞(OC835185)$ ,就是其中之一。

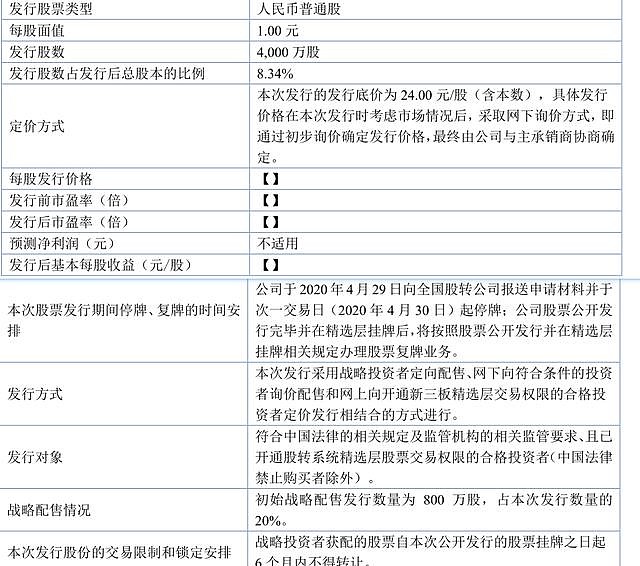

⚫发行概况

募集资金用途:

公司本次发行募集资金扣除发行费用后,将全部用于主营业务,具体投资项目如下:

⚫基本面分析

2月9日,已有分析文章:《新三板精选层之贝特瑞:特斯拉、宁德时代之后的大牛股》

现在看来,基本面并没有多大变化,总体是非常优秀的。

根据问询回复函,补充一些内容:

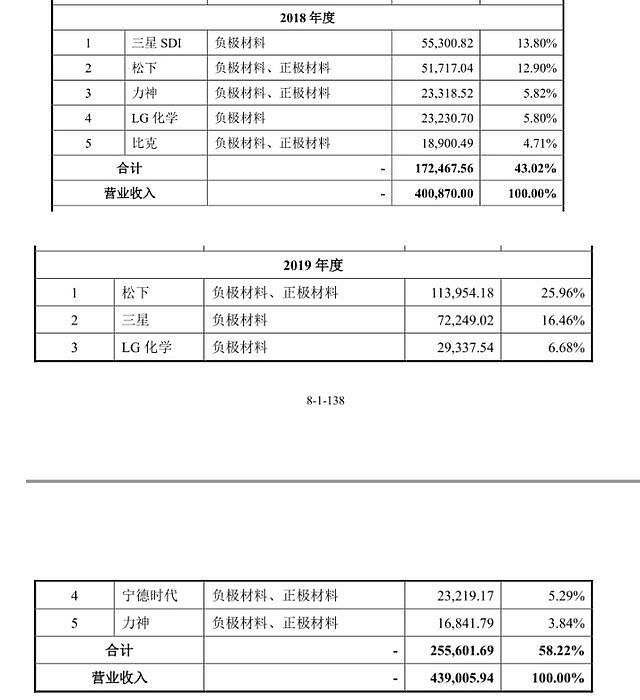

松下、三星、LG化学、宁德时代都是全球最顶尖的动力电池厂商。

其中:松下、宁德时代是特斯拉的供应商,松下电池是特斯拉电池的主要供应商。

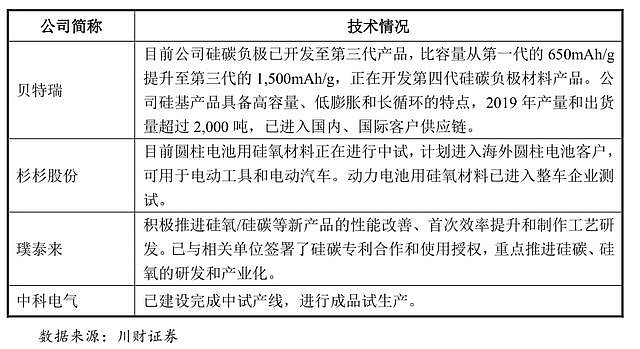

○竞争对手:璞泰来、 杉杉股份、 中科电气、 当升科技 、 德方纳米、 容百科技、 凯金能源、 翔丰华

研发费用和研发人员具有优势:

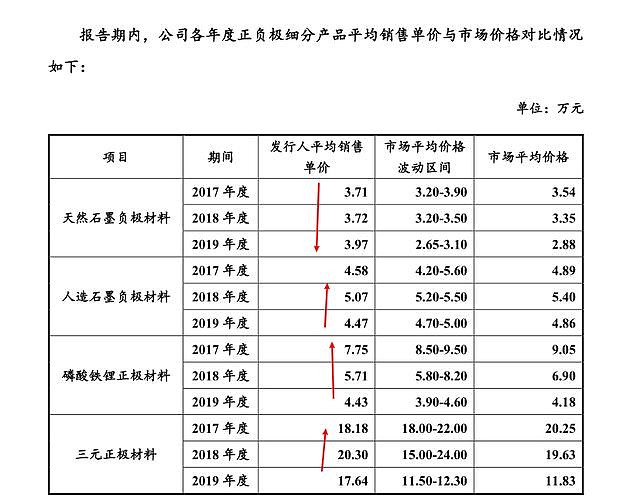

○正负极材料都排名靠前:

正极材料:

磷酸铁锂正极材料出货量持续位列国内前三,客户以宁德时代、力神、亿纬锂能、鹏辉能源等为主。德方纳米主营磷酸铁锂正极材料,与公司可比性较高,

2019 年,公司高镍三元正极材料出货量国内前三,公司的高镍三元正极材料技术领先,已经开始对SKI 等部分核心客户批量供货,正在积极导入松下、宁德时代、比亚迪等全球领

先的锂离子电池厂商供应链。目前已经形成以 SKI、卓能、北电爱思特、长虹能源等为主的客户体系,已通过松下的产线现场审核。大批量供货能力是相关电池厂商选择供应商的重要标准,较同行业公司相比,公司的高镍三元正极材料业务具备产能优势,公司的三元正极产能均为高镍三元产能,而同行业公司中具备高镍三元正极材料大批量能力的公司较少,且三元正极材料产线具备"向下兼容向上不兼容"的特征,公司拥有显著的产能和技术优势。

这块的竞争对手有:当升科技 、长远锂科 、振华新材 、厦门钨业 、杉杉能源 、容百科技 。根据中国化学与物理电源学会数据,以出货量计算,2019 年公司高镍三元正极材料出货量低于容百科技和天津巴莫科技股份有限公司,是国内第三大的高镍三元正极材料厂商。

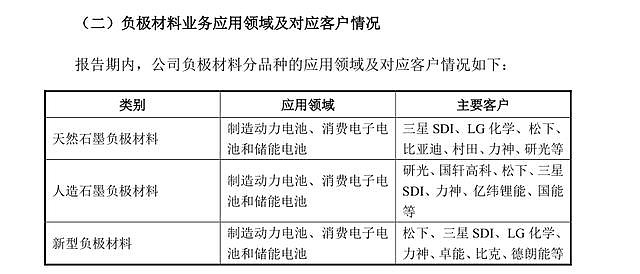

负极材料:

根据方正证券研究,在国内市场,公司 2019 年天然石墨负极材料市场份额达 73%,处于绝对领先地位;在国外市场,公司天然石墨负极材料也处于领先地位:公司的天然石墨负极材料得到了三星 SDI、LG 化学、松下和村田的广泛认可,至 2017 年,公司对该 4 家电池厂商的天然石墨负极出货量分别达到其需求量的 88%、65%、48%和 91%,是该 4 家锂电巨头天然石墨负极材料核心供应商。

人造石墨负极材料方面,面临着杉杉股份、璞泰来、中科电气等的激烈竞争。

新型负极材料,包括硅基负极、软碳、硬碳等,其中主要是硅基负极材料。公司硅基产品具备高容量等特点,目前硅基负极材料年产能3,000吨,产能、产量、投产时间、客户均领先于国内同行,公司的以硅基负极材料为代表的新型负极材料领先国内同行。根据相关研究报道,目前,硅基负极材料的生产集中度较高,多数企业处于研发及小试阶段,国内多数企业硅基负极的产业化应用尚在推进中。根据方正证券的研究报告,2019 年公司的硅基负极材料出货量全球第一。

○新冠肺炎疫情: 3 月下旬,公司生产经营已基本恢复正常。2020 年 年 4 月上旬,公司客户在美国的工厂出现停工的情况,应客户要求,有暂停发货的情况,随着客户生产的恢复,公司已于当月逐步恢复了对相关客户的发货。受疫情影响,公司的发货量和销售收入有一定的下滑。

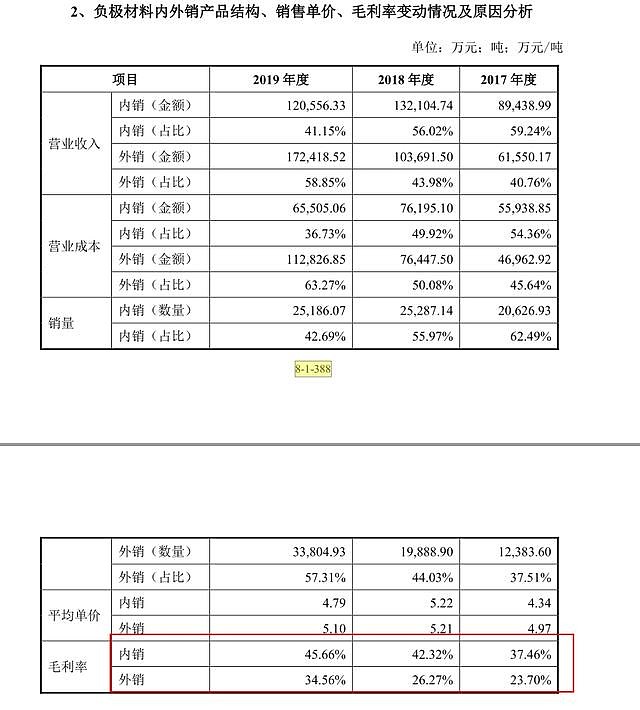

○天然石墨负极材料是下降趋势,但是公司的产品却是上行趋势。因为一方面由于公司天然石墨负极材料在行业内具有明显的技术研发优势 ,公司研发团队进行了多年的技术攻关,成功开发出一系列获得市场广泛认可的具备低膨胀、长循环性能的新型天然石墨负极产品,产品性能得到提升,能够充分满足国内外客户的多维度需求,产品定位高端化;另一方面,公司天然石墨负极材料拥有丰富的国际知名锂电池厂商客户资源,天然石墨境外销售受国内政策环境影响较小,且境外客户报告期内对公司天然石墨产品需求保持良好的增长态势。

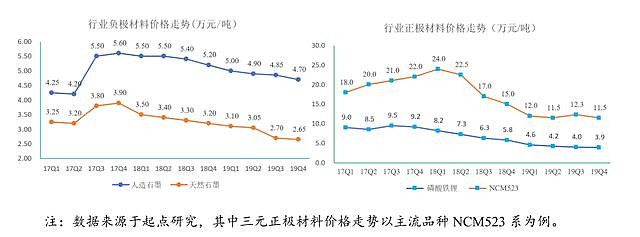

因而负极材料的毛利率一直走高

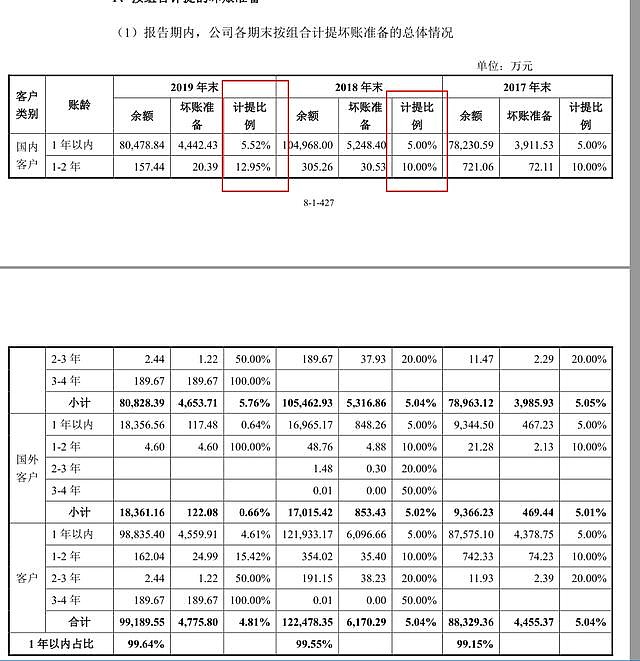

○公司的财务比较谨慎,在2019年提高了坏账计提比例,这是2019年扣非净利润下滑的原因之一。

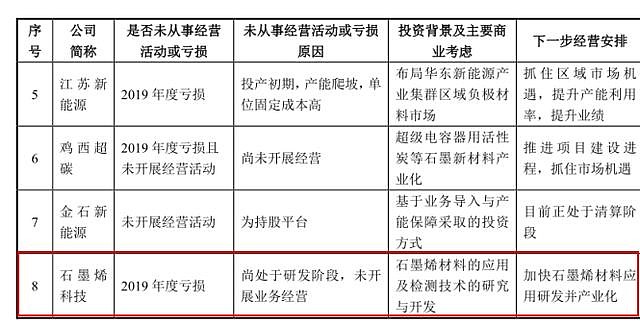

未来看点:石墨烯产品

○长期投资需要考虑的一些风险点:

下游集中:锂离子电池产业场集中度不断提高,下游大客户的议价权不断提高,会压缩贝特瑞的利润空间。松下已经在延长账期了:公司对于松下的销售业务,随着境外销售规模的扩大,货款回收周期有所延长,经双方协商,采取由松下长期合作金融机构三井住友银行对公司应收松下款项买断的方式,解决货款支付及时性问题。

环保:2017 年山西贝特瑞环保违法;2018 年金石新材料环保违法

安全生产:2018 年金石新材料安全生产违法;2019 年 金石新材料的石墨化二车间发生喷炉事故

利润中的政府补助金额较高:2019年有2.59亿政府补助。

产品价格下滑:天然石墨的市场价格波动幅度不大,但整体呈下行趋势;磷酸铁锂正极材料市场价格呈持续下降趋势,且下降幅度较大;三元正极材料市场价格有一定的波动,但整体呈下行趋势,且下降幅度较大。

应收账款:国内大客户如坚瑞沃能旗下的沃特玛、国能、比克、德朗能、肇庆遨优、江西远东以及芜湖天弋等,因 2018 年至 2019 年资金链问题出现经营困难而存在货款逾期严重的情形

新能源汽车补贴政策的变化

⚫情绪面分析

第一批精选层、高科技股、新能源电池、特斯拉概念股、石墨烯概念、上市公司子公司、有转板可能。。。。

诸多光环都加于贝特瑞身上,必然遭到投资人的疯抢,预计资金量小的散户很难中多少。

⚫估值分析

短期内没有转板的希望,因为中国宝安是大股东,贝特瑞利润在中国宝安中占比过高,不符合分拆上市的规定:最近 1 个会计年度按权益享有的拟分拆子公司净利润不超过上市公司归母净利润的 50%

长期来看,盈利能力强,科技属性高(公司拥有的 248 项专利,191 项为发明专利 ),很有可能拆分然后独立上科创板。

因此,还是可以给贝特瑞接近A股同类企业的估值。

璞泰来:市盈率(TTM):71.46 ,市净率:12.53 ,总市值:439.44亿,扣非净利润6.06亿

杉杉股份: 市盈率(TTM):120.01 市净率:1.63 总市值:180.87亿 ,扣非净利润 1.61亿

容百科技:市盈率(TTM):194.90 总市值:161.49亿 ,扣非净利润5644.09万

贝特瑞:扣非净利润3.86亿,可以参考璞泰来的八折,给予合理估值56倍PE ,则当前合理市值为216亿。总股本47,956.99 万股,因此合理价格为45元之内。

长远来看,贝特瑞的市值有望破千亿。

⚫筹码分析

无限售的流通股有6878万;本次发行无限售的有3200万股,合计为10078万股。

按照底价 24 元,24亿左右资金可以当天抛售。不过,考虑到贝特瑞在新三板的稀缺性、优质性,很多原始股东可能会惜售,同时市场上也有大量的接盘方。所以,总体上抛售压力不大。

⚫申购策略:

网下询价: 24 元—45元之间。

网上申购:集中全部资金进行申购,配售后可以长期持有。

一个人前行,不如一群人前行。汇聚新三板投资人的交流平台:新三板投资圈,欢迎加入,一起进步。入群方法:关注公众号:安福双(ID:xsbtzq),按照回复信息进行操作。