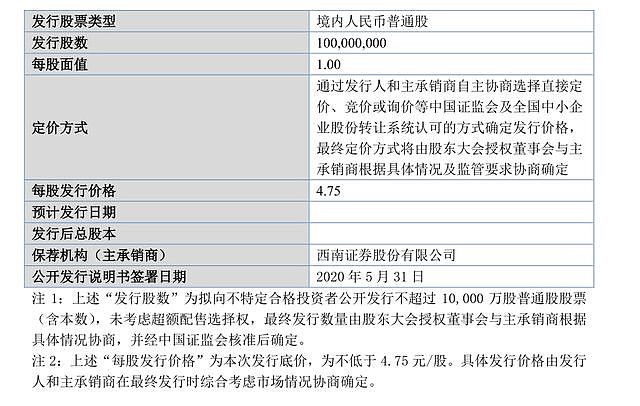

⚫发行概况

⚫基本面分析:

4月26日,我对颖泰生物做过深度分析,可以看之前的分析文章《 新三板精选层之颖泰生物:大而不强的农药企业》

当时的结论:颖泰生物虽然规模大,但是大而不强,盈利效率和质量都很差,并且业绩波动很大,投资价值不大。PE为33倍,高于A股的可比公司中旗股份(SZ:300575)(28倍PE),估值属于高估范围。

现在,颖泰生物更新了精选层公开发行说明书 和 对股转系统问询的回复(共424页,虽然有点长,但是对于投资人来说,强烈建议认真看完)

根据这些新材料和新信息,补充一下关于颖泰生物基本面的细节:

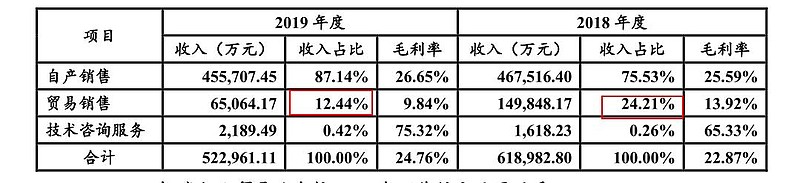

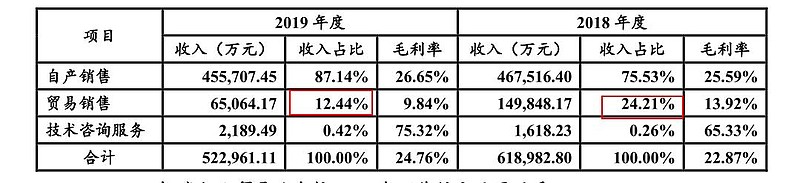

颖泰生物有6.5亿收入来自于贸易,毛利率9.8%;45亿来自于自有产品销售,毛利率26.6%。

这个数据有什么作用呢?

贸易业务毛利率整体较低,还需要考虑管理成本、资金成本等因素,同时又要面临坏账风险、汇兑风险以及税费等成本,因此贸易业务盈利能力较弱。那么,估值的时候,要对这两块业务分开进行估值。如果直接对标产品型的A股农药公司,会高估颖泰生物。

颖泰生物负债很高,截至 2019 年 年 12 月 月 31 日,公司有息债务总余额为53亿,主要包括短期借款、应付债券及一年内到期的非流动负债。

在这种情况下,公司还持续进行高额现金分红,让人难以理解。不是应该先把债务还掉吗?

猜测这种反常行为是为了大股东华邦健康进行套现,做高自己的业绩。

截至本公开发行说明书签署日,公司控股股东华邦健康直接持有的 75,000 万股公司股

票处 于质押状态,占其控制发行人股份总额的 92.16% ,占公司股本总额的 66.62%% ,主要为公司部分银行贷款提供担保。可见,华邦健康利用颖泰生物来套现的意图很明显。

颖泰生物账上的货币资金挺高的,为什么还高额借款呢?

原来,大部分货币资金其实属于:在银行开具汇票、为 发行人开具 保函等业务、 银行要求公司缴存一定比例的保证金。这部分其实是有限制的,并不能随意动用。因此,别看颖泰生物账上的货币资金不少,能拿来支付工资、购买原材料的现金却很少,因此一直高额贷款。

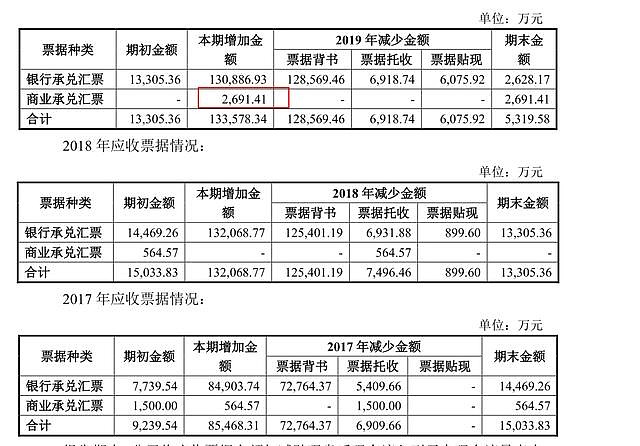

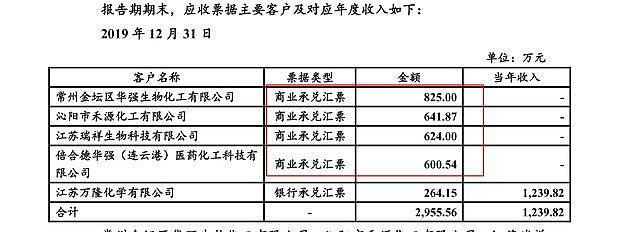

2019 年末,颖泰生物应收票据账面价值为 2150万元,均为商业承兑汇票。

为什么之前的银行承兑汇票都变成商业承兑汇票了呢?

因为这些客户:常州金坛区华强生物化工有限公司、沁阳市禾源化工有限公司、江苏瑞祥

生物科技有限公司、倍合德华强(连云港)医药化工科技有限公司都属于发行人子公司山东福尔之前的长期信用客户 。 江苏瑞祥生物科技有限公司、倍合德华强(连云港)医药化工科技有限公司受连云港爆炸事件影响停产,沁阳市禾源化工有限公司因自身环保事件影响停产,倍合德华强(连云港)医药化工科技有限公司、常州金坛区华强生物化工有限公司停产后又整体搬迁资金比较紧张, 鉴于上述客户是公司多年信用客户, 颖泰生物子公司山东福尔 与其 协商 收取了 商业承兑汇票。

说白点,以前这些企业的应收账款是有银行背书的,收回的概率很高,现在只是企业打了个白条,承诺一下未来会还款,收回的概率一下子低很多。

所以,颖泰生物的资产、利润中水分很多,含金量不高。

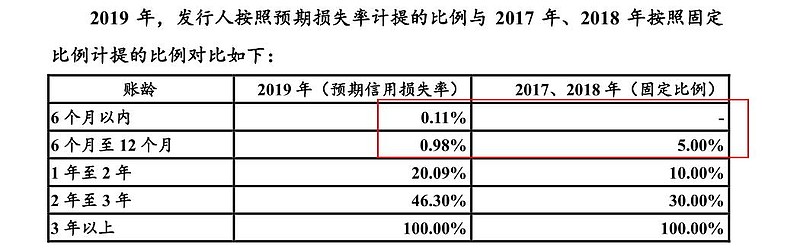

应收账款高,那么为了企业稳健发展考虑,就要多计提坏账。但是,颖泰生物偏不,而是选择做逆行者。

颖泰生物0-6 个月账龄内应收账款减值准备计提比例为 0

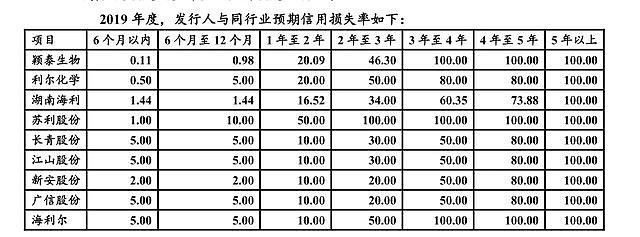

且远远低于同行。比如长青股份、江山股份、新安股份、海利尔,对于0-6 个月账龄的营收账款都是按5%来计提的。

所以,颖泰生物在应收账款方面,通过计提比例把利润做高了5000万左右。

这财务技巧,用的真是666!

颖泰生物存货周转率低于同行,和扬农化工、江山股份、新安股份、海南海利差距较大。

在产能方面,颖泰生物除了杀菌剂产能利用率较高,其他除草剂、中间体的产能利用率都只有50%左右。

这说明颖泰生物的产品不是很畅销。

颖泰生物还存在利益输送的嫌疑:

2017年,颖泰生物子公司山东福尔向董庆国转让山东欧特莱化工有限公司45%股权,转让价格为人民币 4,500 万元。本次转让价格以山东福尔受让欧特莱 45%股权的投资款为依据。

截至 2019 年末,发行人对董庆国的其他应收款为 2,000 万元。2019 年 12月 9 日,董庆国出具协议,其所欠股权转让款分二期还清,其中 2020 年 12 月末还款 1,000 万元;2021 年 12 月末还款 1,000 万元。

一个个人的大笔欠款,居然要5年才能还清。

除此之外,这个公司在管理上还有很多问题:

投资国外的企业Albaugh ,长期股权投资的成本为 143,286.71 万元, 营收和利润大幅下滑, 但是没有计提任何简直减值,这又把利润粉饰了一把。

公司在生产中涉及较多的化学危险品,涉及高压、高温等危险化工工艺,对安全生产方面具有较高要求。发行人3年内受到安罚 监主管部门行政处罚 13 笔,受到消防主管部门行政处罚 3 笔。最近 36 个月内,子公司盐城南方受到响水县环保局 2 笔 笔 行政处罚及响水县安全生局 产监督管理局 2 笔行政处罚。

子公司盐城南方、吉隆达已经停产,但是依然没有做任何资产减值。

所以,颖泰生物除了营收和利润看起来规模很大,其他方面真的乏善可陈,没有什么值得称道的地方。

⚫情绪面分析:

颖泰生物是第一批精选层企业,可能受到资金炒作。

控股股东华邦健康的子公司凯盛新材正在进行IPO申报,颖泰生物在财务上也符合主板要求,未来也有可能通过分拆来上市。

⚫估值分析:

颖泰生物竞争对手众多:长青股份(SZ:002391)、中旗股份(300575)、巨化股份( 600160)、江山股份 (600389 )、中欣氟材 002915.SZ、利尔化学(002258)、联化科技(002250) 利民股份(SZ:002734)、扬农化工(SH:600486)、安道麦 A(000553)、海利尔(603639)、雅本化学(300261)、利尔化学 (002258.SZ)、湖南海利(600731)等

其中,产品结构最接近的是:

中旗股份:市盈率(TTM):40.72 市净率:3.65

长青股份:市盈率(TTM):15.03 市净率:1.22

利尔化学:市盈率(TTM):28.62 市净率:2.85

平均市盈率是27倍,因为新三板流动性差一些,打个8折,是21倍市盈率。

那么, $颖泰生物(OC833819)$ 公司的合理市值在2.69*21=56.49亿。

但是,之前基本面分析时提过,公司有一部分贸易业务,另外应收账款坏账计提、资产减值方面都有粉饰,因此,去掉这些水分,真实利润应该是2亿左右,那么合理市值是42亿元。

公司总股本 112,580.00 万股, 计划公开发行不超过 10,000 万股 ,那么发行后的总股本是12.258亿股。

因此,每股的合理价值在3.42元。

目前发行底价为不低于 4.75 元/股,属于高估范围。

⚫筹码分析

除了华邦健康的7.99亿股无法上市当天抛售,其他股东都可以卖,流通股本有3.268亿

再加上上市当天可以流通的6000多万股本,合计是3.868亿股,金额最低是18.37亿。

因此,理论上当天可以有18亿左右的资金可能会抛售,这个资金压力还是很大的。

⚫申购策略:

网下询价:按照 4.75 元发行底价来,或者直接放弃。

网上申购:第一批可能被爆炒,可以少部份资金参与,配售后当天抛售。

一个人前行,不如一群人前行。汇聚新三板投资人的交流平台:新三板投资圈,欢迎加入,一起进步。入群方法:关注公众号:安福双(ID:xsbtzq),按照回复信息进行操作。