柯菲平(OC:870447)主要从事药品销售业务,是一家具有经营特色的全国性医药

商业企业,随着业务的快速发展,公司正在逐步进入药品研发和

生产领域。目前,公司专注于药品研发与专业化学术推广环节,业

务广泛涉及化学药制剂及原料药等的研发、生产、销售。

这是公司的简介。实际上,柯菲平$柯菲平(OC870447)$(OC:870447)就是一个医药销售公司。

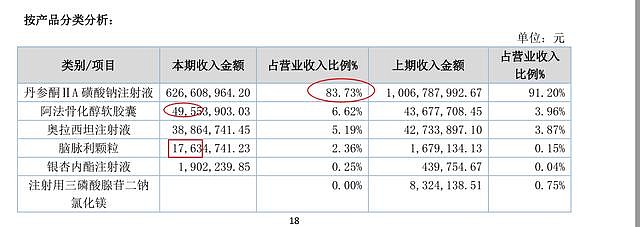

柯菲平(OC:870447)的主打产品诺新康-丹参酮ⅡA磺酸钠注射液是从上海医药(SH:601607)那里拿的独家代理权。

氧化樟脑注射液是2017年以5000万从长春大政药业科技有限公司拿的独家代理,为期6年。

核心产品全部是别人家的。

但是,柯菲平(OC:870447)的销售能力很强,短短几年就把丹参酮ⅡA磺酸钠注射液做成了年销售额达10亿的大单品。

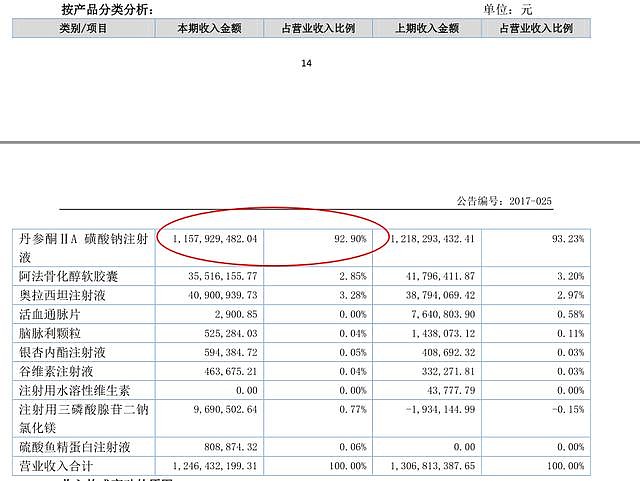

2016年,丹参酮ⅡA磺酸钠注射液收入为11亿,占营收比例为92%。

2014年、2015年更高。

怎么做到的?

当然靠销售。

2016年销售费用占比54%,金额为6.8亿。

这和步长制药、生物谷一样的带金销售模式,产品也类似,都是没有确切疗效的神药、中药注射液。

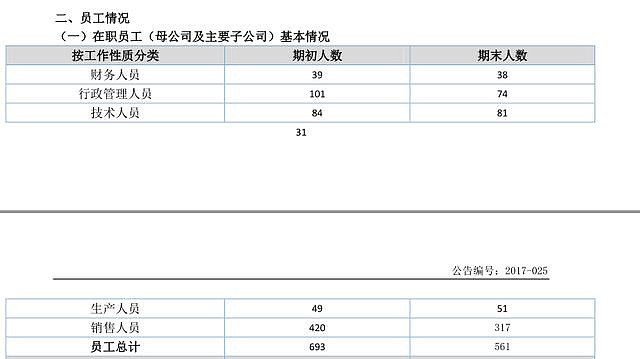

2016年一共561名员工,其中317人是销售,占比56%。

2019年,自江西公布第一批省级重点监控目录之后,全国范围内已有多地正式发布或网上流传重点监控目录(辅助用药目录)。据不完全统计,网上已公布的目录超 400 个药品,如山东青岛 40 个重点监控目录、河北 6 地 120 个辅助用药目录、河南洛阳市辅助用药目录 80 个重点监控目录、江西省(九江市、赣州市、安远县)及赣州市第五人民医院、安远县人民医院总计公布 141 个重点监控目录、安徽 46 个生产重点监控目录。经过简单梳理,400 多个重点监控(辅助用药)类药品几乎均为注射剂,其中中药注射剂占比不容小觑。

自 2017 年 2 月,人社部公布了新版《国家基本医疗保险、工伤保险和生育保险药品目录(2017 年版)》,其中有 49 个中药注射剂品种入选,但此次《药品目录》对于中药注射剂使用进行了严格的受限,受限品种达到 39 个,如双黄连注射液、清开灵注射液、疏血通注射液等多个畅销品种限二级以上医疗机构使用,同时还进行重症、病种的限制,即基层医疗机构使用该制剂,医保是不予报销的。

目前三甲医院的医生基本上不用中药注射剂,因为药物的成分不清晰。大部分的中药注射剂实际上是在包括县医院、乡镇卫生院等的基层市场销售。此前全国各省市对中药注射剂进行限制使用之后,一些厂家销量并未下滑,因为都转移到了县医院、乡镇卫生院这些基层市场。

中药注射剂除了受到医保中"一刀切"的全面限制之外,各省(区、市)对本地区执行的医保目录乙类进行调整,调整数量(含调入、调出、调整限定支付范围)以及国家乙类药品的 15%为限。也就是说地方在执行《药品目录》的基础上,企业想通过攻下省医保而保住(打开)市场的机会是极其有限的。

除了医保对于中药注射剂的有较大影响外,辅助用药的监控才是对中药注射剂的重大杀伤。中药注射剂作为利益输送重灾区,医保部门通过对于辅助用药的监控,可直接影响医生的处方意愿,极大程度限制中药注射液的处方量。可以预见的是,未来这个医保支付端以及医院"药占比"考核将会进一步挤压中药注射剂的生存空间。

2019年3月15日,江西省卫健委发布2019年第一批省级重点药品监控目录,目录提及的20个品种中,谷红、红花黄色素、丹参酮ⅡA赫然在列。

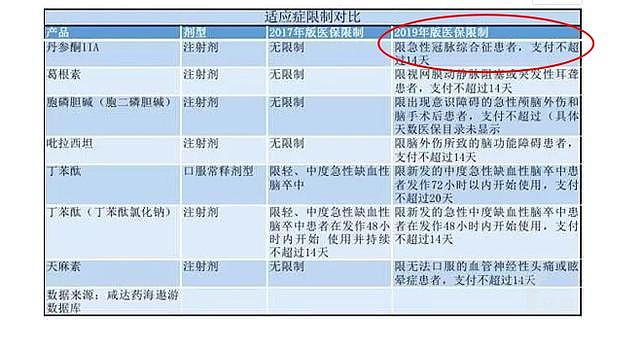

2019年丹参酮IIA被国家医保限制了支付天数,不超过14天。

在各种限制下,柯菲平的收入开始不断下降。

这个时候,神奇的事情发生了。

柯菲平的营收从2014年的15亿降到了2018年的7亿多,降幅50%。

主要原因是主打产品丹参酮注射液的下滑。

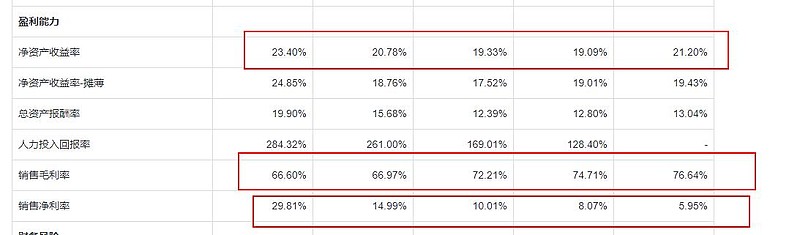

但是,柯菲平的利润从2014年的5000多万涨到了2018年的近2亿,涨幅近4倍。

2018年,丹参酮注射液销售额6.2亿,占比83%,按照10%的净利率算(2015年净利率10.01%,2016年净利率8.07%,当时丹参酮占比90%多,因此净利率10%已经算高了),贡献利润6200万。

2018年总的净利润19143万,因此其他产品净利润为12943万。

而其他产品总共销售总额才是12125万。

这利润比销售额都高,神奇不?

同时,毛利率不断降低,净利率却不断升高,ROE也有所提升。

利润增高的同时,账上的货币资金却少了。

2018年相比2016年,销售人员减少了70人,总员工减少了66人,却干出了更牛的业绩。

这家公司不愧是一个神奇的公司。

财务存疑,产品也存疑。

氧化樟脑注射液,用于中枢性呼吸困难及循环衰竭,也可用于各种疾患的心脏衰弱和呼吸困难。

但是,这款神药根本没有进行严格的临床试验,疗效不确切:可能有用,也可能没用。

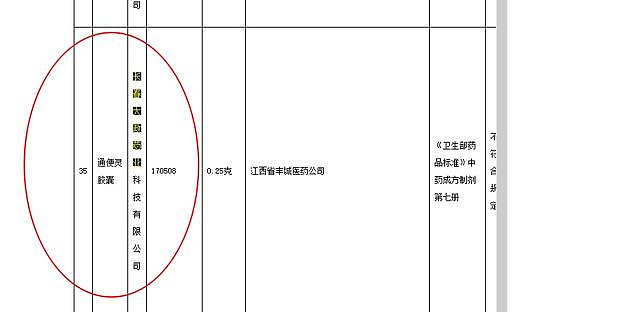

研发这款药的是长春大政药业科技有限公司,和长春长生 (长生退(SZ:002680))一样

是吉林省"知名制药企业"。

这家公司的主打产品就是中药注射液和一些中药片剂、胶囊。

2018年,长春大政药业被当地食药监管局因为生产销售劣药被罚款。

2019年2月21日消息,江西省食品药品监督管理局发布了《江西省2019年第1期药品监督抽检信息公告》。经核查确认,本期监督抽检信息公布如下:913个品种4297批次经检验符合药品标准规定;49个品种75批次不符合药品标准规定,不符合规定项目包括性状、鉴别、检查及含量测定。

长春大政药业的通便胶囊位列其中。

连续两年因为质量问题被罚,柯菲平不担心长春大政药业的药品质量吗?

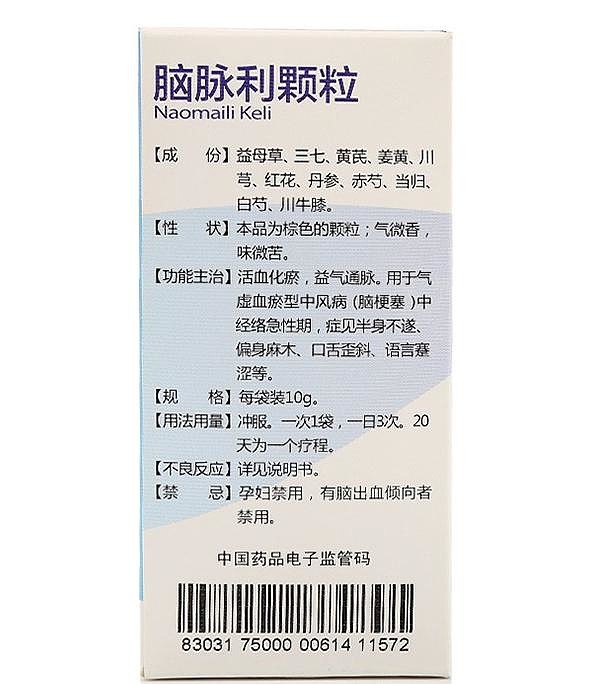

柯菲平自己搞的脑脉利颗粒更是神奇。

适应症/功能主治:活血化瘀,益气通脉,中风病急性期,中经络血瘀气虚证。常见症状:半身不遂、口舌歪斜、言语蹇涩或不语、偏身麻木、面色白、气短乏力、口舌流涎、心悸头晕、手足肿胀、舌质暗淡或有瘀癍,舌苔薄白腻,脉搏细,细缓或涩等。

这几乎包治百病啊,不愧是神奇的公司。

有人说,柯菲平还有很多其他新药呢。

截至 2018年末,公司 9 个在研创新药,其中 6 个已经取得临床批文,开展临床研究,3 个处于临床前研究阶段;取得 68 个仿制药临床批件。

仿制药临床批件就不用看了,没前途。

3 个处于临床前研究, 6 个刚开展临床研究,按照一款新药10年左右上市的乐观估计,10年后这些新药才贡献收入。再考虑新药研发的巨大风险,9个能成两三个就不错了。所以,这些新药的估值目前是零。

2018年公司研发费用占营收比例仅为5.89%,前几年更低只有2%-3%之间。

这么低的研发费用,难道可以神奇的研发出一款恒瑞医药年销售10亿多的PD1那样抗癌药吗?

期待柯菲平的神奇之路继续下去。

更多新三板投资交流,请关注公众号:安福双(ID:xsbtzq)