新能源,太阳能,光伏发电,光这些高科技名词就可以让很多股民亮眼发光。

同享电子材料科技股份有限公司(同享科技(OC:839167)是同亨香港有限公司的全资子公司,是一家高新技术企业。座落在风景秀丽的太湖之滨。紧邻沪宁、苏沪浙、苏嘉杭、苏州绕城高速公路及 318 国道,距上海虹桥机场仅一小时的车程,十分便于货物运输和客户来公司考察。

公司一直专注于发展太阳能光伏组件用涂锡铜带及电子配套产品的研究开发并提供相关服务,并可以根据客户要求研制各种专业用特殊焊接带、铜带、镍带、铝带等。

看起来蛮高大上的,但是仔细分析下来,发现这个生意比卖大白菜好不了多少。

每年到达地球表面的太阳辐射能约为 130 万亿吨标准煤,其中约 10 万亿吨可供人类开发利用,那么只需其中的 0.2%,便可供给目前全球一年的能源消耗。目前太阳系尚余约 50 亿年的寿命,对于人类存在的年代来说,可以认为是"取之不尽,用之不竭"的。

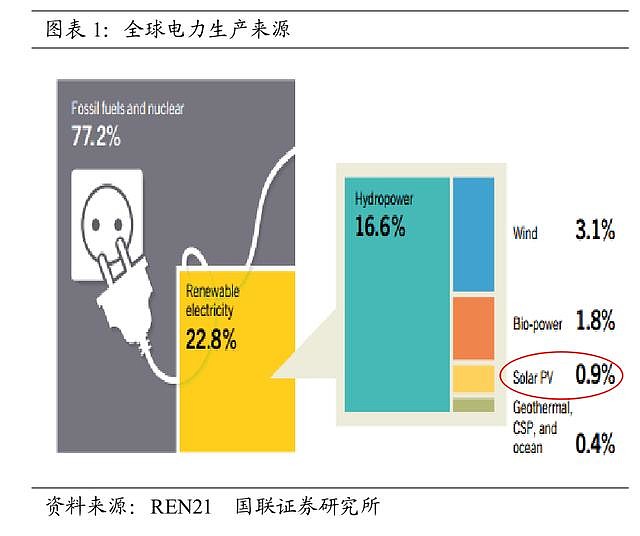

与其他能源相比,太阳能为开发潜力最大但已开发比例最低的能源类型。

全球仅有 0.9%的电力来源于光伏装机,而风电、水电及不可再生能源发电比例分别达 3.1%、16.6%和 77.2%,光伏目前的开发地位与其巨大的储量地位相悖。

除储量无穷外,太阳能还是全人类共有的资源。整个地球每个区域都有阳光普照,这是任何其他能源不具备的优势。因此对太阳能的利用,能够消除资源匮乏地区对化石能源的依赖,造福全人类。

严格意义上说,地球上的能源都来自于太阳能,生物质能、水能和风能本质上都是太阳能通过二次或多次转换而来。唯有光伏转换,是直接通过太阳的辐射将太阳能转换为电能。其发电原理为:在阳光的照射下,半导体硅片内产生电子--空穴对;在 P 型硅和 N 型硅形成的 PN 结的内建电场作用下,空穴--电子对产生分离;带正电的空穴向 P 型硅区域移动,带负电的电子向 N 型硅区域移动,从而形成电势差;在外加负载的情况下,电流便能接通从而持续供电。仅管目前大规模生产的光伏电池(以占市场份额 90%晶硅的为例)仅有17%~20%)的转换效率,然而这种直接转换方式能够省去挖掘、运输等一系列利用化石能源所需的高额成本,做到就地利用。并且相对于其他能源类型来说,光伏发电占用土地面积更少,对土地的地理要求也更为宽松。分布式发电甚至直接能够在厂房屋顶建成,就地消纳,省去了电网传输的过程。

然而目前光伏能源的开发比例却很低,主要有以下原因:

1. 光伏行业起步时间较晚,大规模的生产应用在 2004 年以后才开始,因此行业基础较其他能源相比稍薄弱。

2. 发电成本较高。目前光伏发电的成本约 0.15 美元/度,与火电0.05~0.09 美元/度的成本相比确实较为高昂。

3. 依赖于政府补贴。较高的发电成本限制了光伏的经济性,投资光伏在很大程度上依赖于政府补贴,因此光伏前期的发展速度受限于政府对光伏的补贴意愿、补贴能力与补贴程度。

归根结底,光伏产业的发展目前尚受限于每瓦成本。但随着光伏技术的不断进步,光伏发电的度电成本将逐年降低;而一次能源的不断消耗也将抬高传统发电的成本,未来光伏与火电的成本差价将逐步抹平。根据我国资源综合利用协会发布的《中国光伏发电平价上网路线图》,到 2020 年前后,光伏就将实现发电侧的平价上网,届时可以不依赖于政府补贴,成为具备竞争力的能源。

因此,光伏从目前的替代能源地位向未来的主要能源地位发展的趋势毋庸置疑。国际能源总署预计,至 2050 年光伏装机将占全球发电装机的 27%,成为第一大电力来源。

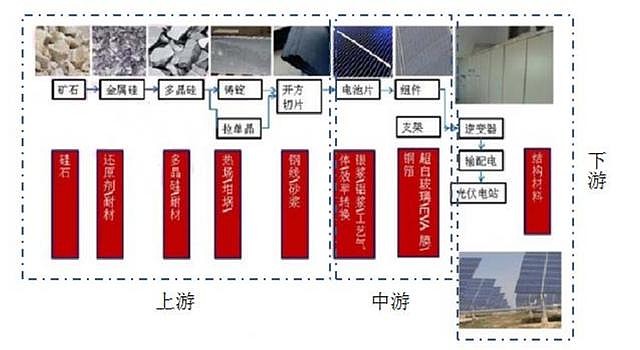

光伏行业发展至今已形成了从上游的多晶硅料、硅片到中游的电池片、组件再到下游的电站集成、运营的主原料链及其附属的各配套产品、服务 子行业。子产业链可细分为辅料链、装备链以及信息服务链,其市场规模已十分巨大。

在行业投资规模方面,光伏产业投资已从 2004 年的 120 亿美元扩张至 2014年的 1500 亿美元,超过 10 年 10 倍的增速。并且从 2010 年开始,光伏的年投资额第一次超过风电,连续跃居新能源投资之首。从 2014 年的投资情况看,光伏投资额已超过其余可再生能源投资额的总和(包括风电、生物燃料发电、小型水电、地热能、潮汐能等)。

光伏行业可以分为中上游制造环节和下游系统集成、电站开发及运营环节。

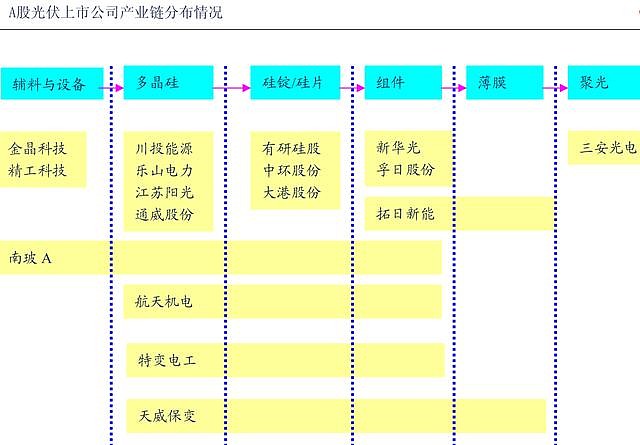

多晶硅企业有:川投能源、乐山电力、江苏阳光、通威股份、航天机电、特变电工

多晶硅生产的核心技术长期掌握在美、德、日、韩的七家传统外国企业手中,包括 REC、Hemlock、Wacker、MEMC 等,形成寡头垄断的格局。国内的一线企业依靠国内装机需求巨量的天然优势,以及及时跟进的技术创新,同样有几家跻身前列,包括江苏中能(保利协鑫控股),特变电工,大全新能源,亚洲硅业。从 2013 年的产量看,美国 Hemlock、挪威 REC、德国 Wacker、韩国OCI、江苏中能五大巨头加起来总占比超过 83%。

在国内,目前生产多晶硅的企业约有 18 家,行业集中度较高,前十家产量占比达到 91%,前五家占比达到 77%。其中,江苏中能为龙头企业,凭借技术优势及产能优势,产量接近中国总产量的 50%。

硅片为多晶硅的下游工序,与多晶硅环节不同,该环节为资本密集型,技术含量不高,产品工艺与投入设备相关,可分为单晶硅片和多晶硅片。我国硅片产业在上一轮去产能周期中已洗牌充分,目前竞争格局基本稳定。

集中度同样较高,前十家企业产量占比 77%,前五家占比达到 58%。在全球硅片产量前十的企业中,我国共占 8 家。其中,多晶硅片一线企业主要包括保利协鑫、赛维 LDK、宇峻等;单晶硅片一线企业主要为隆基股份、中环股份、卡姆丹克、晶龙集团和阳光能源五家企业,其在全球市场合计占约三分之二的份额。

电池片:将硅片加工为电池片,是实现光电转换最为核心的步骤。此环节是资本和技术双密集型行业,要求企业及时跟进最新的电池制造技术以提升电池效率。

我国的电池片产业起步较早,为传统优势行业,从 2005 年开始,尚德、中电光伏等一批优秀企业就已登上世界舞台。

全球产量排名前列的电池片公司主要在亚太地区。我国的企业主要包括:

英利绿色能源(NYSE:YGE)、天合光能(NYSE:TSL)、韩华新能源(NASDAQ:HQCL)、晶澳太阳能(NASDAQ:JASO)、晶科能源(NYSE:JKS)、海润光伏、江苏林洋新能源、拓日新能等公司;台湾企业主要包括:新日光、茂迪、昱晶等;日本厂商如三洋电机、三菱电机等同样在扩张产能。此外,随着光伏企业垂直一体化战略的发展,很多组件企业同样配备了电池片的产线。

聚光:三安光电

下游是光伏运营商,建设光伏发电站。

光伏运营商装机前十

排名 开发商 新增装机容量(MW) 装机容量占比

1 中国电力投资集团公司 1900 15.83%

2 中节能太阳能科技有限公司 650 5.42%

3 浙江正泰新能源开发有限公司 600 5.00%

4 中国华电集团新能源发展有限公司 400 3.33%

5 中国国电集团 300 2.50%

6 中国华能集团 520 4.33%

7 中国三峡新能源公司 450 3.75%

8 招商新能源集团 410 3.42%

9 中广核太阳能开发有限公司 240 2.00%

10 中国大唐集团新能源股份有限公司 300 2.50%

组件生产较电池片相比技术含量稍低,为劳动密集型行业。我国的劳动力成本相对低廉,因此组件环节是我国最有竞争力的环节,也是受贸易壁垒最为严重的环节。

同享科技$同享科技(OC839167)$主要为组件企业提供光伏焊带,属于产业链的中游。

同享科技的员工大部分是生产员工,同样是劳动密集型企业。

我国组件企业在全球占绝对优势,只有夏普(日本)、First Solar(美国)等少数企业在成本上可与中国公司竞争。

在国内的竞争中,一线企业与中小企业的分化较为严重。2014 年国内前十家企业产能利用率近 90%,盈利改观明显;而中小企业平均产能利用率不足50%,盈利水平在平衡线附近。主要原因为下游电站开发商在组件采购中对中小企业的持续竞争能力以及质保水平存疑,因此青睐一线企业的组件。此外,一些小企业依靠给一线企业做第三方代工而存活,随着一线企业产能的扩张,这些小企业将逐步淘汰。截止 2014 年,我国组件前十家企业产量占比为 56%,行业集中度有进一步上升空间,组件产业的洗牌还将继续。

目前全球组件产能总体过剩。组件产量过剩的情况仍将在未来三年内存在。因此组件价格将继续承压,总体呈下降趋势。组件制造商的竞争策略可分为低价与高转换效率两个方向。

低价的优势来源于人工成本、土地成本等"软"实力,而比低价更重要的是要提升转换效率这一技术"硬"实力。

光伏组件定义:单体太阳电池不能直接做电源使用,电源必须将若干单体电池串、并联连

接和严密封装成组件。

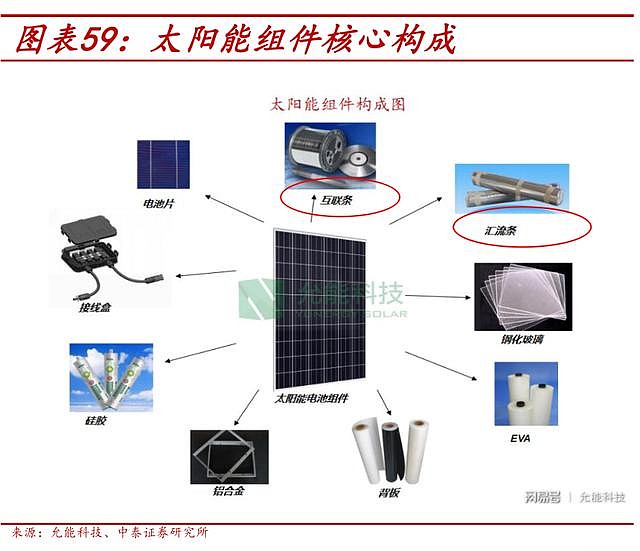

组件的具备八大工艺流程:①焊接;②层叠;③层压;④EL测试;⑤装框;⑥装接线盒;

⑦清洗;⑧IV测试。 组件具有九个核心部分:①电池片、②互联条、③汇流条、④钢化玻璃、⑤EVA、⑥背板、⑦铝合金、⑧硅胶、⑨接线盒。

2018年全国组件总产超过150GW,按照9000万/GW测算我国组件设备市场存量空间约135亿元。动态来看,根据我们数据库统计,截止到2018年底全国前十大组件厂商在建产能超过28GW,对应市场为25亿元。

排名靠前的组件厂商是:天合光能(KCB:A03489)、晶科能源(NYSE:JKS)、韩华新能源(NASDAQ:HQCL)、隆基股份(SH:601012)、阿特斯太阳能(NASDAQ:CSIQ)、晶澳太阳能(NASDAQ:JASO)、协鑫集成(SZ:002506)、东方日升(SZ:300118)、腾晖光伏、英利绿色能源(NYSE:YGE)、天威。

其他小一些的还有:

爱康科技(002610) ,光伏组件边框龙头

海通集团 ( 600537 )从铸锭/切片-电池片-组件全流程前后端 1:1 配比的光伏组件企业

金辰股份( 603396) 光伏组件的自动化设备

京山轻机( (000821) 光伏组件自动化

海泰新能 ( 835985 ) 公司是国内主流光伏组件供应商之一。公司专业生产多晶硅锭、多晶硅片、太阳能电池组件、太阳能发电系统等光伏产品

拓日新能( (002218),在晶体硅光伏领域,形成了"晶体硅棒拉制/多晶硅浇铸-切片-电池芯片制造-电池-EPC 工程总承

包"的较为完整的产业链结构。

焊带是光伏组件焊接过程中的重要原材料,焊带质量的好坏将直接影响到光伏组件电流的收集效率,对光伏组件的功率影响很大。

焊带在光伏组件上应用有二种形式:互连带或汇流条和PV汇流排。在典型的硅太阳能电池中二者均是需要的。互连带直接焊在硅晶体上把太阳能板中的太阳能电池互相连接起来。互连带将太阳能电池产生的电流带到PV汇流排上。PV 汇流排是绕太阳能板周边安装的热浸镀锡铜导体。PV汇流排把互连带连接到接线盒。薄膜太阳能板一般仅需汇流排。

太阳电池被焊带覆盖部分无法吸收太阳光,某些焊带公司推出了反光焊带,焊带的正面镀银并压延出纵向沟槽状结构,这种结构能将入射到焊带上的光线以一定角度反射到组件的玻璃层内表面,在玻璃-空气界面上全反射后投射回电池表面。捕捉到的光能让组件产生额外增加的功率,理论上可以提高组件效率2%左右。

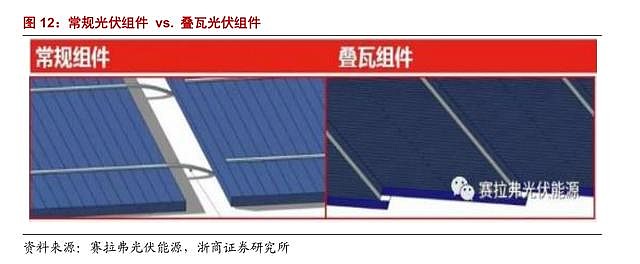

光伏组件工艺发展方向:双玻、半片、多主栅、叠瓦

半片:工艺上增加了切片工艺,通常采取激光切割(德国的Innolas和英国的ASM)或热激

光分离(3DM);同时串焊机需求量加倍。 1GW增加8-10台串焊机,对应投资约800万。

多主栅:对主栅线进行调整,追求数量及宽度的最优化。涉及的工艺主要为丝网印刷设备

以及串焊工艺,主栅线宽度降低,减少焊带、银浆的耗量

叠瓦:将电池片切片后,再用专用的导电胶把电池片连成串。叠瓦组件的电池片与常规太阳能电池片的基本结构相同,而主栅线的位置、图形或形状存在差异。叠瓦替代的是传统组件设备中的串焊机。 技术优势:导电胶替代焊带减少线损(减少3%);无电池片间距放置更多电池片(60型常规组件最多可封装66片),综合来看提升组件功率约15-20W,发电量增加7%。此外,叠瓦工艺还可以减少金属线断裂的隐患。

常规组件采用金属焊带连接电池片,焊带会对电池片产生光学遮挡,且电池片之间通常留有 2-3mm 的连接间隙,组件发电效率较低。叠瓦组件技术则与此不同,其工艺为将常规电池片切为 4-5 小片,通过专用导电胶将相邻小片粘连以实现串接,如此可以消除电池片之间的间隙以及焊带遮挡,提高光伏组件的封装效率

根据《中国光伏产业路线图(2018)》预测,叠瓦组件的行业渗透率未来将不断提升,2018-2019 年初步实现国内量产,至 2020 年将占到国内全部组件出货量的 8.8%。

可见,同享科技的主打产品焊带面临着由于技术更新换代导致市场萎缩的不利局面。

同享科技的产品主要为互连条和汇流带,主要销售给下游光伏组件生产厂商,主要

面向国内市场。

其中,互联条占收入比例为80%。

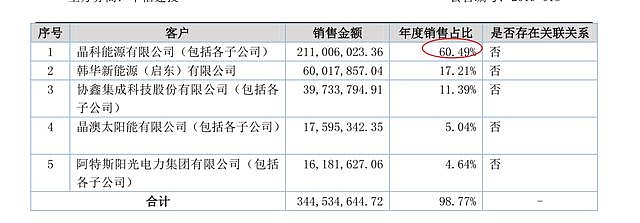

主要客户是晶科能源(NYSE:JKS)、韩华新能源(NASDAQ:HQCL)、阿特斯太阳能(NASDAQ:CSIQ)、晶澳太阳能(NASDAQ:JASO)、协鑫集成(SZ:002506)

这前五大客户占据了销售额的98%,高度集中。

其中,晶科能源销售占比60%,非常集中。

因此,同享科技在下游客户面前议价权弱。随着组件厂商的集中度提升,同享科技的议价权还会不断削弱。

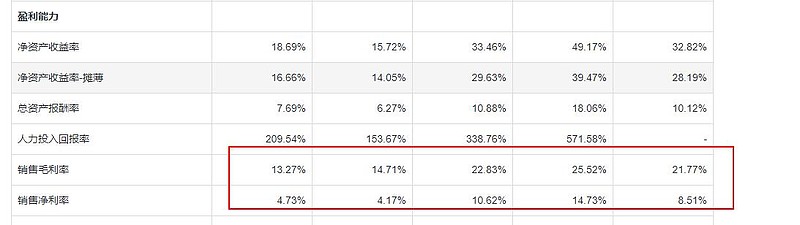

反映到财报上,就是很低的毛利率和净利率。

毛利率和净利率一直呈现下滑趋势,越来越难赚钱了。

2018年,公司应收账款余额为 1.6亿,占期末资产总额的 70.26%。这实际上是给下游五大客户免息的贷款,非常吃亏。

不仅下游集中,同享科技的上游供应商集中度也很高。

前五占据98%,其中无锡电线占据近60%。可以看到,主要原材料是铜、锡这些金属,直接材料成本占主营业务成本达 90%以上。而这些原料的价格波动较大,周期性很强,会直接影响公司的盈利水平。

对于这些上游,同享科技却必须付现金,没办法拖着。

一边被下游拖欠账款,一边现金付上游,同享科技的现金流可想而知非常的差劲:

除了2016年为正,其他年份年年为负。

缺乏现金,只好借款,每年利息支出不少。这生意真是苦!

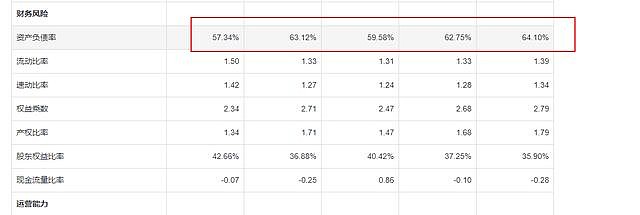

资产负债率常年在60%左右,风险较高

叠加下游光伏产业的高周期性,同享科技不可避免的也属于周期性行业。

因此,收入和利润波动很大,这和农民伯伯一样靠天吃饭。

总结下,为什么同享科技的生意很苦逼:技术替代导致市场萎缩、周期性高利润波动大、原材料价格波动大影响盈利、行业门槛低竞争激烈、产能过产品价格不断下滑、下游客户集中度高无议价权。

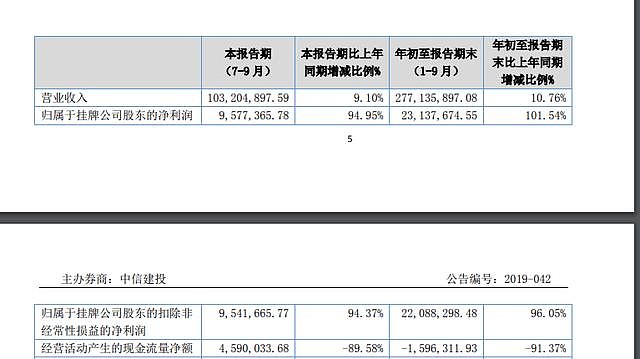

看看2019年第三季度财报:

营收增长10%,但是利润大涨90%,主要原因是原材料价格下降。利润大涨的同时,现金流大跌91%,原因:2019年供应商货款支付方式发生变更,原来统一月结30天的,现在有部分改为预付款采购,故购买原材料的现金支出与去年比增长较大。

这就是典型的赚假钱。看起来利润不错,到手的现金根本没有,还要去借钱去发工资、买原料。

这种新三板企业,10倍的PE都属于高估。因为利润无法拿出来自由支配,只能在报表上看看而已。

更多新三板投资研究,请关注公众号:安福双(ID:xsbtzq)