云南生物谷(OC:833266)药业股份有限公司成立于1999年6月,于2012年11月完成股份制改造与更名,于2015年8月在新三板挂牌,并连续3年进入创新层。公司是集灯盏花系列药品的研究、开发、原料种植、生产、销售为一体的全产业链高科技制药企业,自2003年以来销售收入、上缴税金、销售利润三项指标连续多年名列云南省医药工业企业前列。

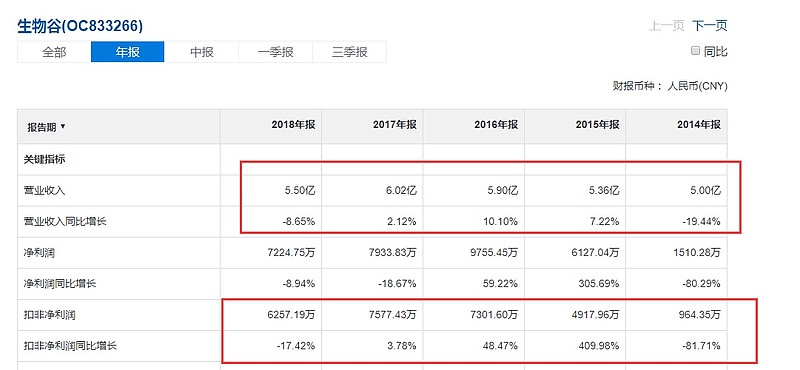

目前营收和利润规模在新三板企业中算是不错的。

不过,这个企业并看不到什么光明的未来。

●商业模式

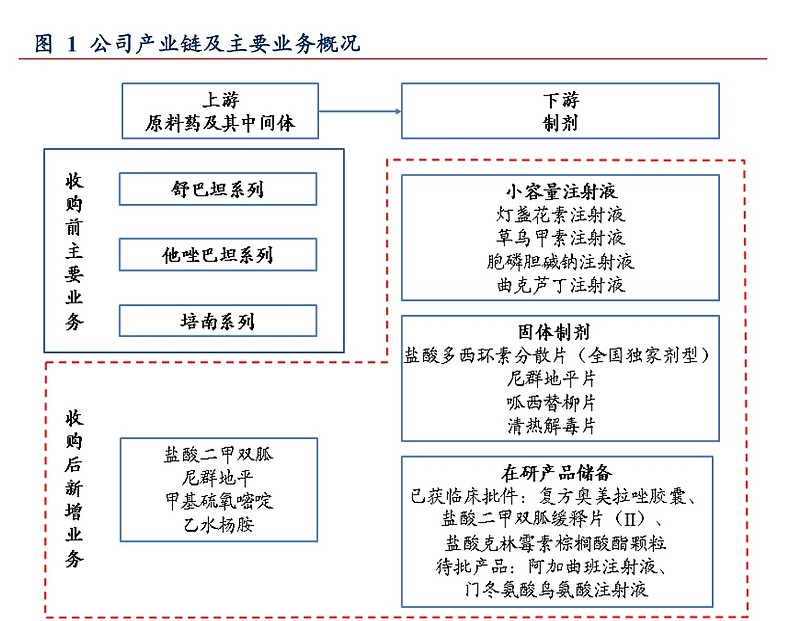

目前公司已经形成了中药制剂的研发、原材料种植、提取及生产、销售为一体的商业模式。

公司简介:生物谷药业打造集灯盏花种植、生产、研发、营销为一体的全产业链,不仅可以带动以灯盏花原料为主的中药材的大面积推广种植,而且还能通过工业化推动高原特色农业的产业化,为生物谷药业提供有效的原料提取保障,为生物谷药业健康发展、最终实现成为灯盏花领域巨头的战略目标奠定了坚实的基础。

产业纵向一体化被列为公司的核心竞争力:公司紧跟“健康中国”国家战略,近几年通过强化内部管理、加快内生增长,完善了灯盏花产业链结构,建立起完整的种源、种子、种植技术指导与合作、原料提取、制剂生产、研发、销售的完整产业链结构,完整的产业链结构有助于公司建立起从田间、车间、患者全程可控、可追溯的管理体系,既保证了产品质量,也为产品品牌质奠定了坚实基础。

难道竞争对手做全产业链就很难吗?

作为一个医药企业,核心是药品生产,没必要延伸到上游。

所谓的全产业链模式,很多时候是掩盖自己核心业务做不精做不强。

灯盏花并不像东阿阿胶的驴皮一样,具有稀缺性,而是充分市场竞争,供应非常充足。

A股一个中药全产业链运作的知名企业叫:ST康美(SH:600518):“康美药业积极实施中医药全产业链战略。目前,康美药业上至药材种植、药材交易,下至生产开发、终端销售,已基本贯穿中医药产业链的上、中、下游产业,业务渗透中药全产业链的各个关键环节,有效地整合全产业链资源。”

把自己的核心业务做好就行,别动不动就全产业链。

●产品

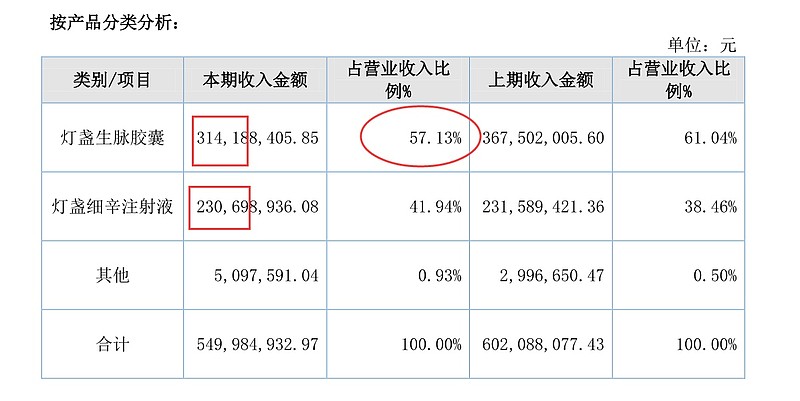

公司有两款核心产品:灯盏生脉胶囊、灯盏细辛注射液

灯盏生脉胶囊是具有最高等级循证医学证据的脑卒中二级预防用中成药, 并且是唯一在产品说明书中记载可用于预防脑卒中复发的口服中成药,已于 2018 年进入新版国家基药目录。

主要原料:灯盏细辛、人参、五味子、麦冬。

主要作用:益气养阴,活血健脑。用于气阴两虚、瘀阻脑络引起的胸痹心痛,中风后遗症,症见痴呆、健忘、手足麻木症,冠心病心绞痛,缺血性心脑血管疾病,高脂血症见上述证候者。

这种药一看就不靠谱:没有严格的临床试验证明有效,其实只是相当于一个安慰剂或保健品。

灯盏细辛注射液“重大新药创制”国家科技重大专项“中药上市后再评价关键技术研究”之临床安全性评价研究结果显示其不良反应发生率为万分之 4.7,已于 2018 年依托科技部国家重点研发计划“中医药现代化研究”项目,正式启动有效性临床研究、评价工作,未来将成为国内首批通过安全性、有效性上市后再评价的中成药产品,极具中药注射剂重磅产品特质。

实际上,灯盏细辛注射液作为中药注射剂,不良反应较多。

临床主要表现为过敏反应,严重者可出现过敏性休克及多器官功能损害。

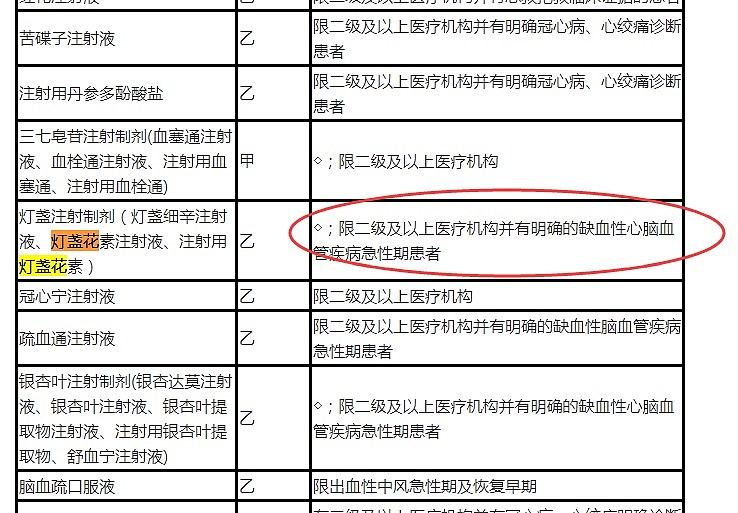

灯盏细辛注射液已经被列入国家医保的限制使用目录。

目前三甲医院的医生基本上不用中药注射剂,因为药物的成分不清晰。大部分的中药注射剂实际上是在包括县医院、乡镇卫生院等的基层市场销售。此前全国各省市对中药注射剂进行限制使用之后,一些厂家销量并未下滑,正是因为它限制到二级医院以上使用,但是恰恰这个层级的医院不用这个药。

中药注射剂除了受到医保中“一刀切”的全面限制之外,各省(区、市)对本地区执行的医保目录乙类进行调整,调整数量(含调入、调出、调整限定支付范围)以及国家乙类药品的 15%为限。也就是说地方在执行《药品目录》的基础上,企业想通过攻下省医保而保住(打开)市场的机会是极其有限的。

除了医保对于中药注射剂的有较大影响外,辅助用药的监控才是对中药注射剂的重大杀伤。中药注射剂作为利益输送重灾区,医保部门通过对于辅助用药的监控,可直接影响医生的处方意愿,极大程度限制中药注射液的处方量。可以预见的是,未来这个医保支付端以及医院“药占比”考核将会进一步挤压中药注射剂的生存空间。

因此,灯盏细辛注射液作为主打产品之一,是没有前途的。

●带金销售

身价320亿的步长制药董事长,花650万美元让女儿斯坦福,这个新闻让步长制药(SH:603858)出名了。

出名后的步长制药被发现:步长制药2018年的销售费用80.36亿元,占同期136.65亿元营业总收入的58.81%。

巧合的是,心脑血管相关的注射液也是步长制药的主打产品之一。

两款产品的毛利率高达80%、90%。

销售费用常年在50%左右。

2018年销售费用50%,研发费用2.7%,鲜明的反差。

公司的生产人员是227人,销售人员也是差不多,219人。明显销售驱动的一个公司。

一款毫无竞争力的产品,毛利率却那么高,同时销售费用高达50%,其模式大家心知肚明:带金销售,把高额的销售费用花在了打点渠道上面,实际上公司产品的成本极低,也没啥技术含量。

在带量采购、鼓励创新药的新医药政策下,这种以前钻空子的带金销售模式越来越走不通了。

●竞争格局

生物谷的愿景是做缺血性心脑血管疾病防治领域领军企业。

在心脑血管这个赛道,竞争很激烈。

A股和港股上市公司有:

天士力(600535.SH)

步长制药(603858.SH)

以岭药业(002603.SZ)

信立泰(002294.SZ)

石药集团(01093.HK)

四环医药(00460.HK)

昆药集团(600422.SH)

珍宝岛(603567.SH)

方盛制药(603998.SH)

太安堂(002433.SZ)

康恩贝(600572.SH)

益佰制药(600594.SH)

信邦制药(002390.SZ)

可见竞争之激烈,并且这些竞争对手比生物谷的实力强大很多。

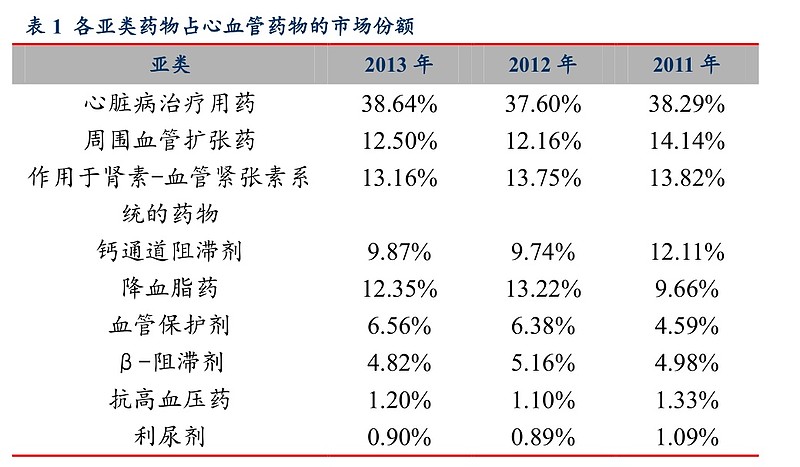

灯盏花制剂属于心血管大类下的周围血管扩张药亚类。2011~2013年周围血管扩张药亚类占心血管药物的市场份额分别为14.14%、12.16%、12.50%。各亚类药物占心血管药物的市场份额

周围血管扩张药主要品种包括丁苯酞、桂哌齐特、丹参川芎嗪、丹参酮ⅡA磺酸钠、川芎嗪、法舒地尔、灯盏花制剂、复方丹参滴丸、尼麦角林、胰激肽原酶等。

也就是说,灯盏花相关药物占心血管药物市场份额不足1%,市场空间狭窄,天花板很低。

在这个小市场中,竞争同样激烈:

中恒集团(600252 公司收购了云南特安呐制药。特安呐公司是一家以三七系列药品为主的制药企业,年销售收入达到5亿元,拥有药品批文73个,保健品批文2个,主导产品包括有血塞通片、七生力片、七生静片、三七胶囊、丹参益心胶囊、调经养颜胶囊、三七伤药片、七叶神安片、田七花叶颗粒、灯盏花素片等。

汉森制药 公司拥有 38个国家基药品种,其中缩泉胶囊位实际独家生产品种,在基药下沉上行的大趋势下,已经焕发出新一轮增长动力。公司的银杏叶胶囊为国家优质优价品种,市场竞争力较为突出,仍有较大的销售潜力可挖。在公司的其他基药中,还有灯盏花素片等

昆明制药(600422 ) 开发水溶性蒿甲醚注射液以及蒿甲醚的新适应症抗肿瘤、脑卒中药——人工合成灯盏花乙素

信邦制药 , 公司的益心舒胶囊、脉血康胶囊增长迅速,银杏叶片、护肝宁片、六味安消胶囊平稳增长,也有灯盏花素滴丸

龙津药业( (002750.SZ 昆明龙津药业股份有限公司是一家主要以开发和生产天然植物药和化学药品冻干粉针剂为主的制药企业,主要致力于注射用灯盏花素、注射用阿魏酸钠、注射用水溶性维生素等 10 个药品品种,其中主要产品为注射用灯盏花素冻干粉针剂。

四环医药(460.HK)随着公司积极开拓基层中小医院战略的实施,公司各品种进院数量不断提升,心脑血管其他产品也多佳、益脉宁、丹参川芎嗪注射液、GM1、曲奥、灯盏花素葡萄糖也相实现了销售增长。

富祥股份 ( 300497 ) 大连泛谷现有小容量注射液、固体制剂及原料药三个生产车间,

其中:1)固体制剂于2015年4月通过新版GMP认证,已批准药品包括盐酸多西环素分散片(全国独家剂型)等;2)较为完善且合规的制剂生产车间,已批准药品包括灯盏花素注射液、草乌甲素注射液等。

2013年,在样本医院中,龙津药业、云南生物谷药业股份有限公司和湖南恒生制药股份有限公司合计占据了95%以上的灯盏花制剂市场,三家企业市场份额分别为34.51%、41.41%、22.66%。

三家企业中龙津药业及湖南恒生均以生产灯盏花注射剂为主,生物谷产品中除灯盏花注射剂外,还有口服剂。

与龙津药业、恒生制药相比,生物谷并无特别竞争优势,市场份额也没有大幅领先。

与富祥股份、四环医药、信邦制药 这些比,生物谷的产品太单一,风险非常高。

●不聚焦

专注,极致,是一个企业成功的必备要素。

对于小企业,乱跨界,很容易出问题

生物谷旗下有四家子公司:

(1)弥勒灯盏花的基本信息:

公司名称:云南弥勒灯盏花药业有限公司

注册资本:5,000 万元

住所:云南省红河州弥勒市弥勒工业园区星田工业园区内

法定代表人:赖小飞

经营范围:中西成药原料及其制剂的开发、生产、销售及技术服务(凭《药品生产许

可证》经营);农副产品(烟叶除外)的收购及销售(依法须经批准的项目,经相关部门

批准后方可开展经营活动)

成立日期:2013 年 5 月 30 日

股权结构:生物谷出资 5000 万元,持股 100%。

(2)红河灯盏花的基本信息

公司名称:红河灯盏花生物技术有限公司

注册资本:600 万元

住所:云南省红河州弥勒市弥勒工业园区星田工业园区内

法定代表人:詹宇亮

经营范围:中药材的种植及技术咨询服务;普通货运(依法须经批准的项目,经相关

部门批准后方可开展经营活动)

成立日期:2013 年 5 月 30 日

股权结构:生物谷出资 600 万元,持股 100%

(3)生物谷创新药物的基本信息

公司名称:云南生物谷创新药物投资有限公司

注册资本:3000 万元

住所:云南省昆明市高新区海源北路六号高新招商大厦

法定代表人:李彪

经营范围:对医药生物技术的投资、开发

成立日期:2006 年 11 月 27 日

股权结构:生物谷出资 1050 万元,持股 35%

云南昊邦制药有限公司出资 1950 万元,持股 65%

(4)千久盈的基本信息

公司名称:昆明千久盈企业管理有限公司

注册资本:5000 万元

住所:云南省昆明市高新区马金铺新区生物谷街 999 号办公楼 3-14、3-15 号

法定代表人:赖小飞

经营范围:企业管理:企业形象设计及营销策划;承办会议及商品展览展示活动;自

有房屋租赁,物业服务

成立日期:2017 年 2 月 22 日

股权结构:生物谷出资 5000 万元,持股 100%

云南生物谷创新药物投资有限公司搞投资,昆明千久盈企业管理有限公司搞会展和营销,都属于偏离主业。

在主业还没有巩固的情况下,跨界不会让企业更好,只会更加糟糕。

●没有研发,没有未来

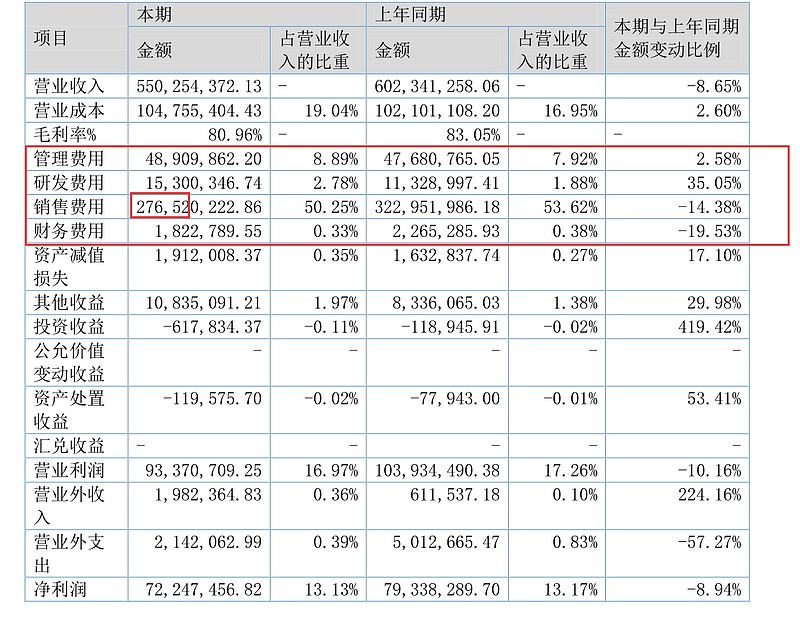

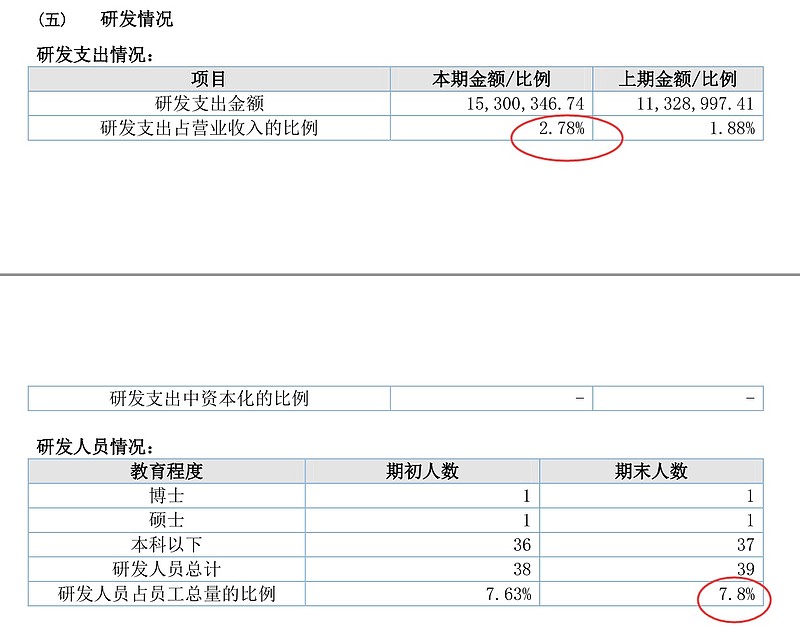

公司的研发常年维持在很低的水平,2017年是1.88%,2018年是2.78%,金额是1530万。如此低的研发费用,怎么研发新药?没有竞争力的新药,单靠两款被限制使用的老药打天下,未来的路只会越走越窄。

研发人员也非常少,只占总体员工的7.8%。

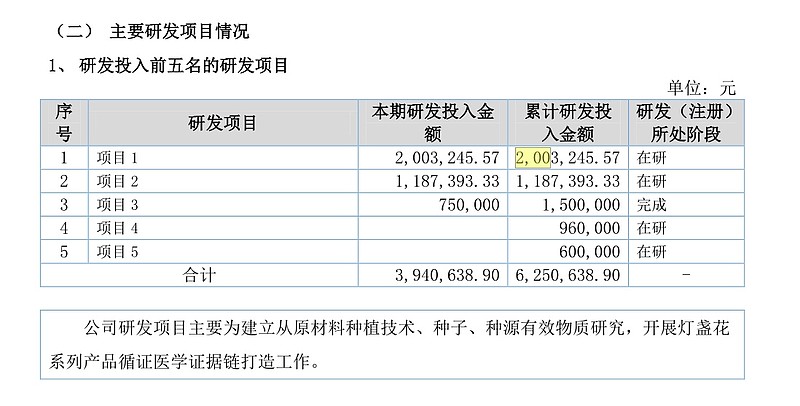

研发前五的两个项目,研发投入居然只有96万,不知道研发的具体啥。

现在随随便便一款新药的研发费用都要千万起,有前景的药至少亿元起,恒瑞医药PD1新药的研发费用已经超过5亿,未来总的研发费用肯定超10亿。

那么,生物谷这点可怜的研发费用,能出什么产品呢?

对于医药企业来说,核心是新药研发,没有这些,就没有未来。

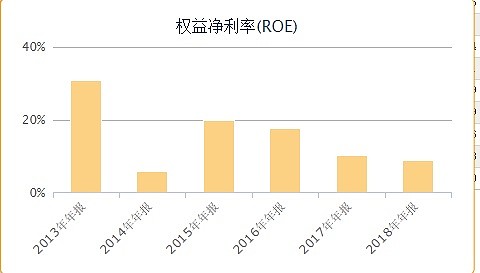

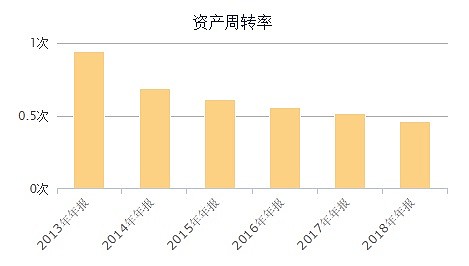

虽然生物谷的利润看起来还不错,但是生物谷不断下降的资产周转率和ROE,说明公司的投入产出比越来越低,已经越来越难以为继。

现金流也一直不太好。

●管理团队

实控人为林艳和。

林艳和,中国国籍,无境外永久居留权,男,1964 年 2 月出生,本科学历,医学专业。

现任公司董事长兼总经理,并兼任深圳市金沙江投资有限公司董事长、稻城县亚丁日松贡

布旅游投资有限公司董事长、四川亚丁投资股份有限公司董事长、弥勒龙康商贸有限公司

董事、弥勒龙生经贸有限公司董事、云南生物谷创新药物投资有限公司董事、稻城县日松

贡布旅行社有限公司董事、四川和顺矿业有限公司董事、四川和远矿业有限公司董事、四

川省彭州市隆兴矿业有限责任公司董事;曾于 1988 年 7 月至 1990 年 8 月任深圳市医药生产供应总公司职工;1990 年 8 月至 1994 年 1 月任深圳市深化工贸总公司以及深圳市文兴工贸公司经理;1994 年 1 月至 1995 年 3 月任深圳市凯丰工贸发展有限公司副总经理;1995年 3 月至今任深圳市金沙江投资有限公司董事长;2007 年至 2012 年 11 月任云南生物谷灯盏花药业有限公司董事长;2012 年 11 月至今任云南生物谷药业股份有限公司董事长兼总经理。

从履历上来看,并无医药方面的专业经验。

赖小飞,中国国籍,无境外永久居留权,男,1981 年 11 月出生,本科学历,生物工程

专业。现任公司董事、常务副总经理,并兼任稻城县亚丁日松贡布旅游投资有限公司董事。

曾于 2004 年 7 月至 2005 年 8 月任金沙江投资有限总裁办职员;2005 年 8 月至 2006 年 5月任云南民和水电投资有限公司运营主管;2006 年 5 月至 2009 年 2 月历任四川稻城亚丁旅游投资公司综合办主任、副总经理;2009 年 2 月至 2011 年 11 月任生物谷有限总经办主任;2011 年 11 月至 2012 年 12 月任四川稻城亚丁旅游投资公司常务副总,2012 年 12 月至 2015年 1 月任生物谷董事长助理;2015 年 1 月至今任生物谷副总经理,2018 年 12 月 15 日任生物谷董事。

胡宗亥,中国国籍,无永久境外居留权,男,1980 年 3 月出生,中国执业律师。2001年 2 月起任职于广东盛唐律师事务所,从事律师工作;2017 年 12 月至 2018 年 9 月执业于北京市天铎(广州)律师事务所;2018 年 10 月至今执业于广东盛唐律师事务所。现为广东盛唐律师事务所合伙人律师。2010 年 9 月至今任深圳市梵融教育基金会理事;2014 年 7 月至今任中捷资 源投资股份有限公司(002021)独立董事,2015 年 1 月至今任佳沃农业开 发股份有限公司(300268)独立董事;2011 年 6 月 2017 年 5 月曾任四川沱牌舍得酒业股份有限公司(600702)独立董事。2018 年 12 月 15 日任生物谷独立董事。

其他高管,也无医药方面的履历。

而医药是一个专业性非常强的行业,这让人不得不担心管理层的能力。

实控人林艳和旗下企业众多。

互相之间也没有产业上协同,共同的特征都是资源型、关系型企业。

可以说,实控人是个典型的中国生意人,通过“关系网”善于把握一些生意机会,但不是踏实做实事的企业家。

因此,强烈看空生物谷,这个重营销轻研发的制药企业不会有美好的未来。

更多新三板投资交流,欢迎关注个人公众号:安福双