从2019年初到2020年初,中科仪(OC:830852)$中科仪(OC830852)$从3元起步,一口气涨到了15元,中间最高19元,大涨5倍!

中科仪(OC:830852)为什么这么牛?以后上涨的空间还有多大?

中科仪(OC:830852)之所以短期涨幅巨大,一方面是新三板改革的制度红利,有上精选层或科创板的预期,从而估值大幅提升;另一方面,是赶上了国内半导体产业的风口。

中国科学院沈阳科学仪器股份有限公司 (以下简称公司) 是一家集真空仪器装置研发、生产、销售、服务为一体的高科技企业,其前身是中国科学院沈阳科学仪器研制中心,创建于1958年,公司位于沈阳市浑南新区 (国家高新技术产业开发区) 内,占地面积110亩、建筑面积3.5万平方米,总资产3.5亿元人民币。公司现有员工382人,其中具有本科以上学历的科技人员占员工总数的60%。公司始终坚持以人为本,追求技术领先。经过半个世纪的发展,造就了创新合作的学习型团队,构建了高起点、高标准的技术平台。

实控人是中科院,实力强大。

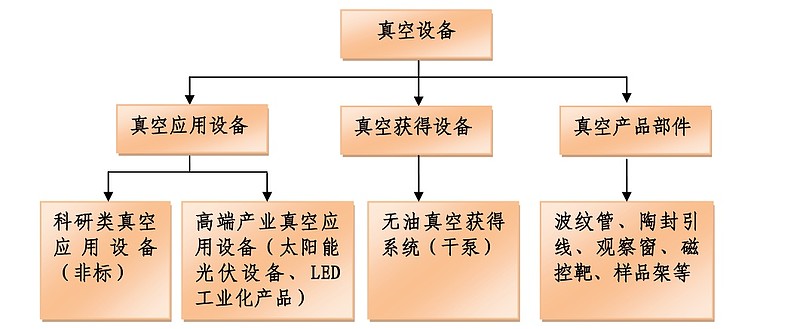

公司以高真空、超高真空、洁净真空技术为基础,主要研发生产各类薄膜材料制备设备、纳米材料制备设备、真空冶金设备、单晶炉、太阳能光伏设备、集成电路装备、大科学工程装备、无油真空获得及系统集成。多年来,公司依靠自身的技术和人才优势,创造了多项国内第一,多次打破发达国家技术封锁。公司参加了北京正负电子对撞机、合肥同步辐射、兰州重离子加速器、上海第三代光源、“921”工程等国家重大科学工程的建设,为其提供了先进的技术和成套设备。曾先后获得国家科技进步奖十余项,中国科学院及省部级科技进步奖五十余项,国家级新产品三十余项,拥有专利100余项,是辽宁省、沈阳市的高新技术企业,连续多年获得AAA级资信等级证书。

公司生产的真空设备产品广泛应用于科研院所、航空航天、军工、集成电路(IC)、半导体照明(LED)、太阳能光伏(PV)、平板显示(FPD)、石油化工、制药等领域。同时,作为国家真空仪器装置工程技术研究中心、真空技术装备国家工程实验室的依托单位,公司投入大量研发经费,进行新产品研发、制造、销售。尤其在科研高端真空装备方面占据国内领先地位,为国内科研院所、大专院校及国家重点实验室、国家实验室研制了大量高端真空仪器装备。

因此,中科仪的概念很多:5G、半导体、集成电路、芯片、军工、新能源。。。

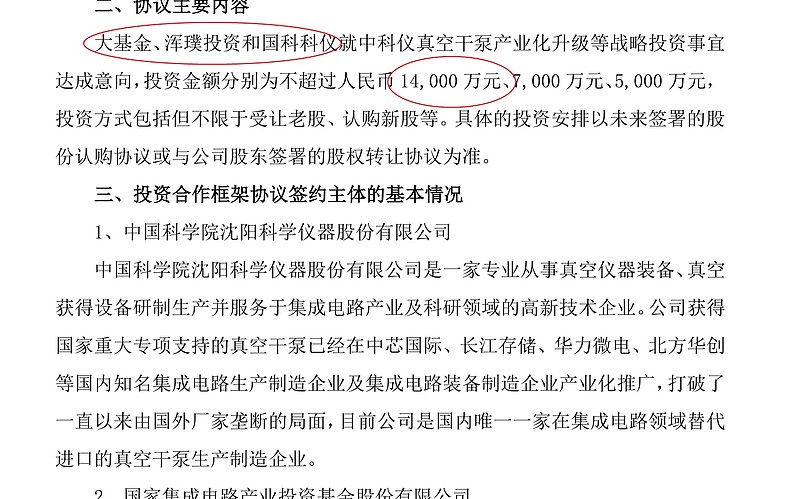

2019年10月,国家大基金与中科仪签署协议,战略投资中科仪真空干泵产业化升级,投资金额为1.4亿。

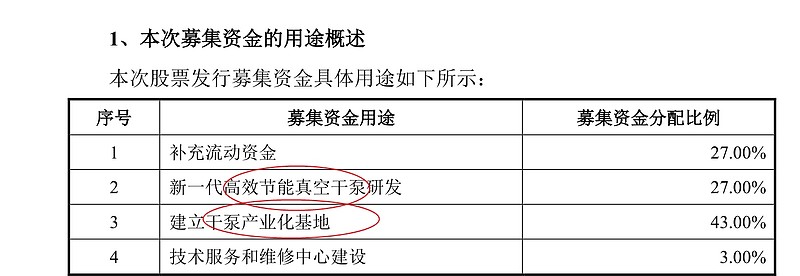

募集资金主要用于真空干泵。

可见,中科仪的技术实力获得了国家的认同。

公司全资子公司上凯仪公司在湖北成立了武汉上凯仪真空技术有限公司。目前,公司真空干泵已经在中芯国际、上海华力、长江存储、北方华创、晶盛机电、天科合达(OC:870013)

等国内集成电路芯片制造、装备制造企业实现批量应用,打破了国外企业对同类产品的长期垄断的局面,为今后进一步在集成电路领域市场拓展奠定了坚实的基础。

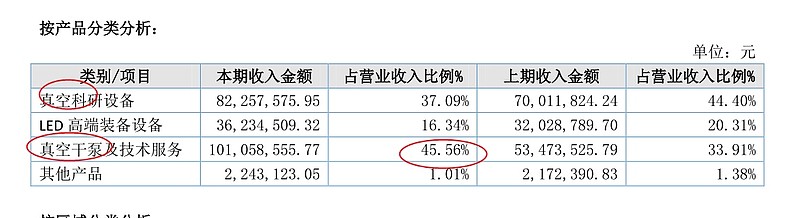

2018年,真空干泵收入占比45%,真空科研设备占比37%。

2019 年上半年营业收入同比增长 29.01%,增加的主要原因是公司真空干泵产品提升了产量规模,逐步打开了国内市场,使干泵销售收入大幅提升。

公司根据市场前景和公司战略,抓住国内集成电路和相关产业发展的机遇,提升真空干泵

产品质量和性能,增加市场占有率,实现大规模销售,真空干泵产品的销售对公司未来经营业绩实现增长有着非常重要的推进作用。

因此,真空干泵是目前公司的核心收入来源,正在大规模扩充产能,决定着公司未来几年的发展前景。

下面就详细看下真空干泵行业状况和市场竞争。

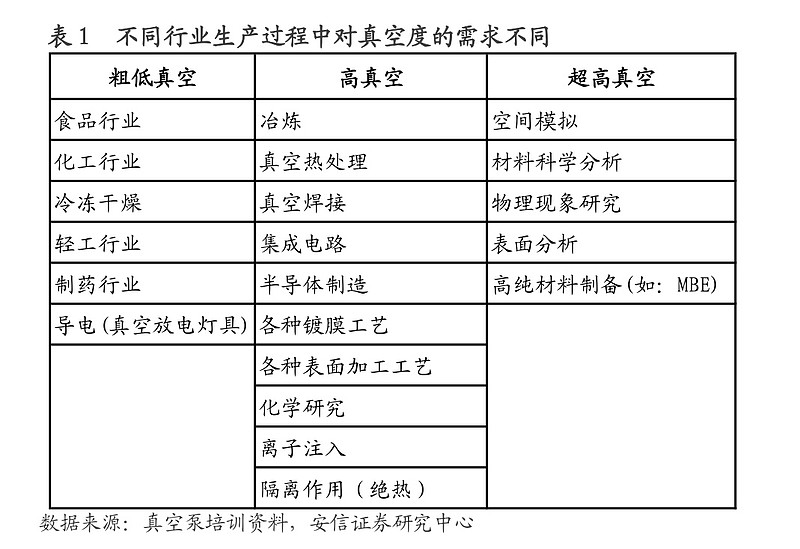

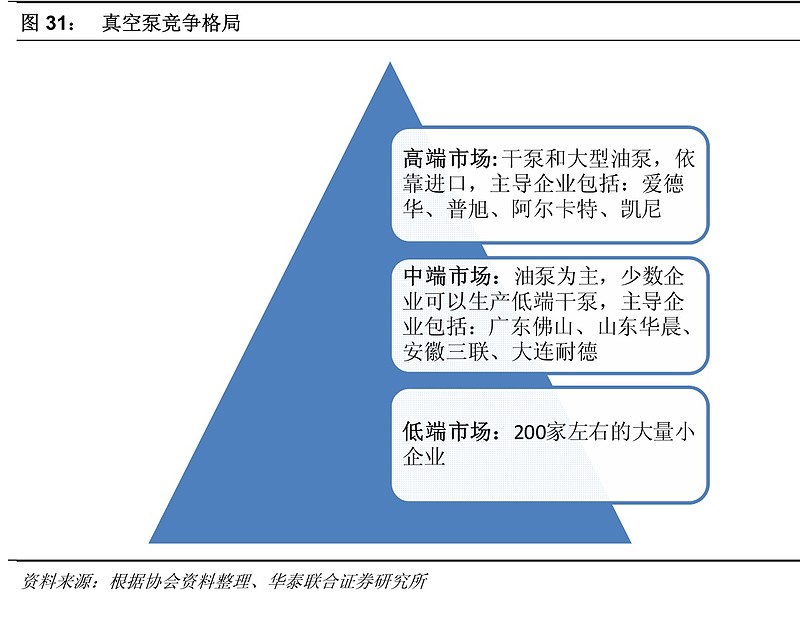

真空泵是根据一定的工作原理,用来产生、改善和维持真空环境的装臵,广泛用于塑料机械、农药化工、染料化工、砖瓦机械、低温设备、造纸机械、医药化工、食品机械、工业电炉、电子行业、真空设备、化肥、冶金、石油、矿山、地基处理等领域。

为了满足工业生产对真空环境越来越严格的要求,干式真空泵应运而生。近年来大量的有油真空系统已被无油清洁的真空系统所代替。螺杆真空泵属于非接触型干式泵,具有抽速范围宽、结构简单紧凑、抽气腔元件无摩擦、寿命长、能耗低、无油污染等优点,市场需求量较大。

国外干式机械真空泵市场 不断增长 。主要驱动来自于半导体行业、化学工业、薄膜产业的迅速发展。日本半导体行业已全部用干式真空泵代替油封式机械泵,欧美半导体行业 45%以上用干式真空泵代替了油封式机械泵,大大提高了产品的性能和质量。

我国干式真空泵的生产处于刚刚起步阶段 ,进口替代和市场开拓空间较大 。目前国内生产的干泵绝大多数用于实验室及化学、医药等领域,而国内半导体工业用的干泵全部从国外进口,其价格十分昂贵。

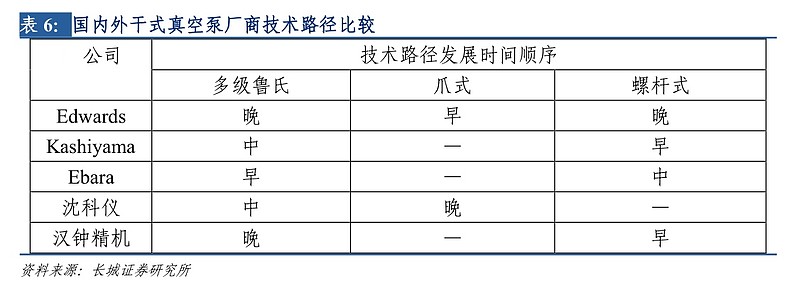

从技术上发展路径上看,干式真空泵主要分为多级鲁氏真空泵(罗茨真空泵)、爪式真空泵和螺杆式真空泵、涡旋真空泵。

Edwards、Kashiyama 及 Ebara 各自基于自身的技术积累,研发紧贴客户需求的干式真空泵。Edwards 作为半导体真空泵最老牌生产商,其产品主要的技术路径是爪式真空泵技术,但近年来也开始发展多级鲁氏及螺杆式;Kashiyama 则以螺杆式真空泵为主,多级鲁氏泵为辅;Ebara 则以多级鲁氏为主,在螺杆式真空泵产品上亦有较多积累。

相对来说螺杆式真空泵技术是三家都覆盖的技术路径,我国生产干式真空泵厂商主要有汉钟精机和中科仪(原先的沈科仪)。

国外的真空泵巨头公司都生产不同类型的干式真空泵。螺杆真空泵属于非接触型干式泵,

是 20 世纪 90 年代初期出现的一种理想的泵种,以抽速范围宽、结构简单紧凑、抽气腔

组件无摩擦、寿命长、能耗低、无油污染等优点占据市场。介于其优越的性能,在欧美

日国家已经成为微电子、半导体、制药、精密加工等行业首选真空获得设备。螺杆式真空泵是未来干式真空泵的主导技术,目前汉钟精机的产品技术路径主要是螺杆式的真空泵。

按照最终用户分类,最终用户主要用户分为:能源与动力、油气、化学、半导体。

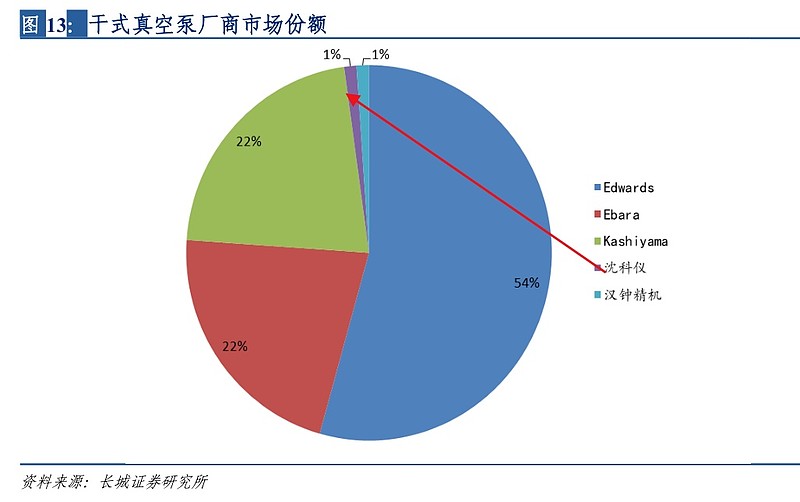

以全球半导体干式真空泵而言,Edwards 市占率排名第一,约占 50%的市场份额,其次为

Kashiyama 和 Ebara。国内自主品牌占有市场份额较低。

中科仪自 2001 年以来,在科技部 863、“十一五”国家重大科技专项、科学仪器专项等重大项目支持下,针对罗茨泵、螺杆泵、爪式泵、涡旋泵等干式系列真空泵进行研发。

2018 年 4 月,中科仪中标长江存储首批采购 174 台干泵产品,是沈科仪真空干泵得到晶圆厂客户认可的重要标记。

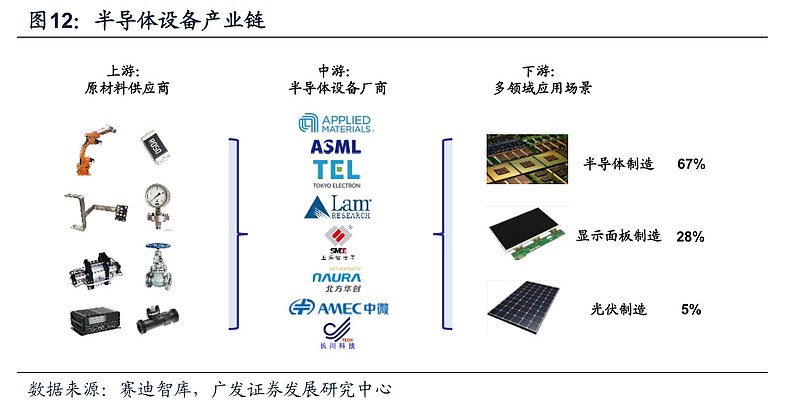

半导体干式真空泵属于半导体设备行业。

半导体设备上游为原材料供应商,相应原材料多为标准件,因此上游较为分散。半导体设备厂通过采购原材料后组装制造半导体设备供给下游。

半导体设备下游客户以及需求主要包括半导体制造、显示面板制造与光伏制造。半导体制造中,主要为晶圆制造厂商、晶圆代工厂商以及封装测试厂商等。

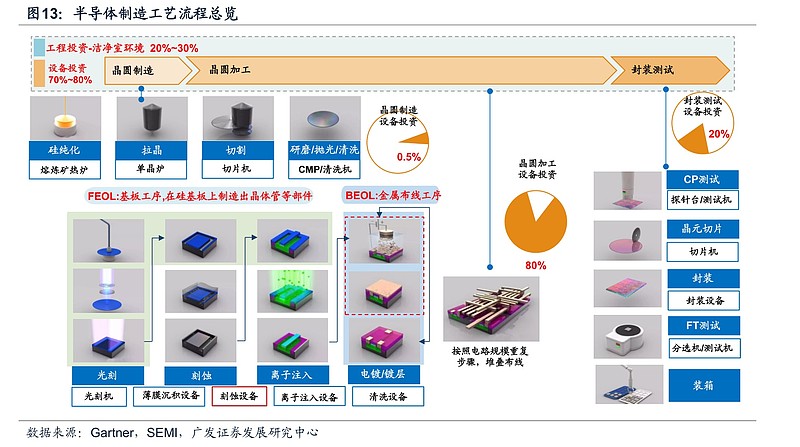

以集成电路和分立器件为例(光伏、面板与LED的制造流程类似但稍有些差异), 半导体的制造工艺流程包括晶圆制造、晶圆加工和封装测试三个部分。 半导体的制造工艺流程包括晶圆制造、晶圆加工和封装测试三个部分。

晶圆制造:将半导体材料开采并根据半导体标准进行提纯后,通过一系列化学反应和表面处理,形成带有特殊粒子和结构参数的晶体,经过一系列处理后制成晶圆薄片(主要是硅晶圆),过程中主要运用单晶炉、CMP、清洗机等设备。

晶圆加工:制成晶圆后,在表面上形成器件或集成电路,其中,前端工艺线(FEOL)是晶体管和其他器件在晶圆表面上的形成,后端工艺线(BEOL)是以金属线把器件连在一起并加一层最终保护层。加工过程中主要运用光刻机、刻蚀机、薄膜沉积设备、离子注入机、清洗机等设备。

封装测试:晶圆上的芯片需要经过多道工序才能分隔开,并要进行针对性的测试和封装,得到应用于不同电子单元、不同下游领域的成品芯片,过程中主要运用各类测试和封装设备。

不同过程所需投资额以及相应半导体设备不同。根据Gartner和SEMI等机构的统计,按工程投资分类洁净室投资占比约为20-30%左右,其余的70%主要为半导体相关设备采购。 其中晶圆加工环节(即赋予晶圆相应的电学特性)所需设备投资价值占比最高,约占 值占比最高,约占80%左右。 左右。封装测试环节和晶圆制造环节受先进制程工艺影响较小,对于设备精度需求相对较低,因此所需设备投资价值量占比较低,分别为20%和0.5%。

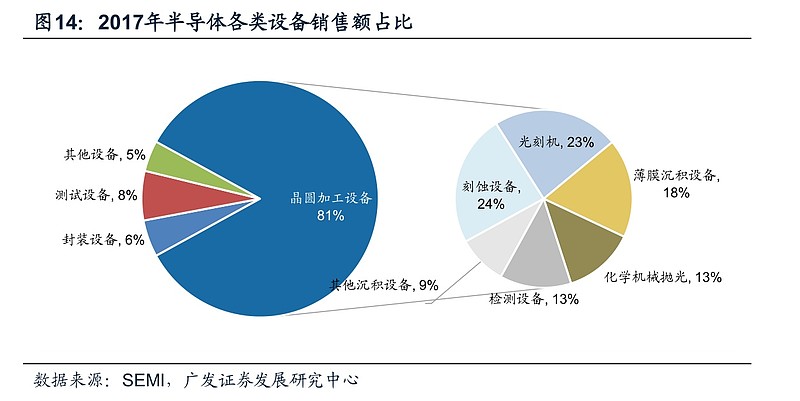

晶圆加工环节设备又可进一步分为刻蚀设备、光刻设备、薄膜沉积设备、

化学机械抛光设备、检测设备和其他沉积设备等。根据SEMI的统计,其中刻蚀设备

投资占比第一,2017年占晶圆加工环节设备销售额的24%。

国内十大半导体设备公司:

排名 公司名称 营业收入(亿元)

1 屹唐半导体 16.6

2 北方华创 7

3 中微半导体 5.7

4 盛美半导体 4.9

5 至纯科技 4.4

6 中电装备 3.2

7 长川科技 2.2

8 芯源微 2.1

9 沈阳拓荆 1

10 华海清科 0.7

一些重点上市企业有:

长川科技:公司是半导体测试设备领域龙头,公司主打测试机+分选机。国内半导体产业处于加速发展阶段,晶圆厂建设大幅提速,封测国产化进程加快,资本开支规模放大,公司的设备国产替代空间大。同时,下游芯片应用市场新产品新应用推陈出新,封测技术与时俱进,产品保持现有技术优势和盈利水平,推出更具技术含量和性价比的测试机/分选机,实现更大规模的国产替代。公司未来将渗透更多的测试类相关产品,包括晶圆检测用探针台,封装用倒装机、预封装切割机等新设备,发展空间广阔。

江丰电子:是国内高纯靶材龙头,主要从事高纯溅射靶材的研发、生产和销售业务,主要产品为铝靶、钛靶、钽靶、钨钛靶等高纯溅射靶材,产品应用于半导体、平板显示、太阳能等领域。公司打破海外垄断,填补国内电子材料行业空白,成功在 28nm 及更低制程领域应用。随着国内半导体和面板产业的快速发展,公司将深度受益。

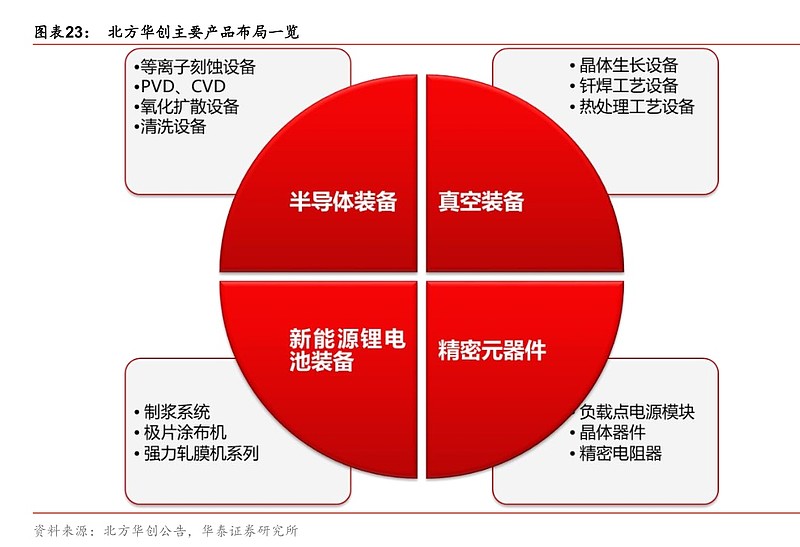

北方华创:国内目前产品品类覆盖最广的半导体设备“平台型”企业。北方华创拥有半导

体装备、真空装备、新能源锂电装备及精密元器件四个事业群,为半导体、新能源、新材

料等领域提供全方位解决方案。公司现拥有四大产业制造基地,营销服务体系覆盖欧、美、

亚等主要国家或地区。北方华创建立了丰富而有竞争力的产品体系,半导体装备包括刻蚀

机、PVD、CVD、氧化/扩散炉、清洗机及气体质量流量控制器等品类。据公司 2018 年报,

半导体设备在集成电路领域形成了 28 纳米设备供货能力,14 纳米工艺设备处于客户工艺

验证阶段。

晶盛机电:国内领先的 晶体生长、加工装备研发制造和蓝宝石材料生产的高新技术企业。

公司主营产品为全自动单晶炉、多晶铸锭炉等,应用于太阳能光伏、集成电路、LED 等新

兴产业。公司较早掌握了国内领先的半导体硅材料生长的装备技术,在半导体领域实现了

8~12 英寸大硅片制造用晶体生长及加工的核心装备国产化。公司产品覆盖晶体生长、切

磨抛和监测等各个环节,已逐步从单一的设备制造商转型成了立足于“新材料、新装备”

的国际领先的设备供应商和高端晶体材料生产商。

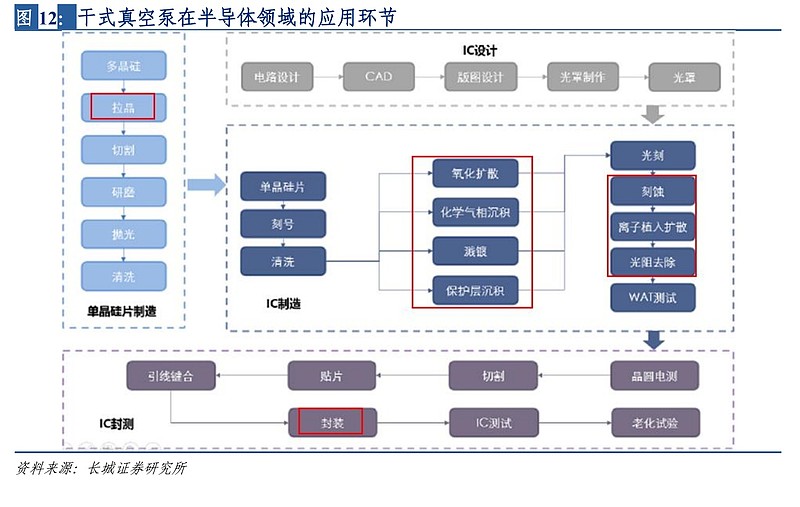

干式真空泵是半导体晶圆厂的必购设备,应用于长晶腔体以及传送晶圆部分的真空环节

制造,其它半导体领域如先封装、硅晶棒拉晶环节亦会用到干式真空泵。按对真空泵工

作环境的严苛度划分,干式泵主要见于以下流程:

A、洁净工艺流程:此种流程中真空泵工作环境的粉尘含量较低,主要用于制备单晶硅的

拉晶环节,制备真空以降低硅料熔融温度;芯片封装环节;锂电池封装前干燥;半导体

晶圆制备系统中传送晶圆环节。

B、一般工艺流程:此流程中真空泵工作环境的粉尘含量较高,主要用于晶圆制备中氧化

扩散、刻蚀、离子植入扩散、光阻去除等环节;

C、严苛工艺流程:此流程中真空泵工作环境的粉尘含量非常高,主要用于 CVD/PVD 工

艺环节;

真空系统直接关系到 芯片的 性能 、 良 率 。半导体器件包含着许多层材料,如果不同材料层之间混入气体分子,就会破坏器件的电学或光学性能。比如,当希望在晶体层上再生长一层晶体时(称为外延),底层晶体表面吸附的气体分子,会阻碍上面的原子按照晶格结构进行有序排列,结果在外延层中引入大量缺陷,严重时,甚至长不出晶体,而只能得到原子排列杂乱无章的多晶或非晶体;另外,在半导体器件的加工过程中,需要用电子束、离子束和分子束等粒子对材料进行照射和轰击,而在大气中,气体分子会和这些粒子发生碰撞,结果导致绝大多数粒子到达不了材料表面,因此真空系统的选择直接关系到芯片的性能和良率。

半导体用真空泵对产品可靠性、定制化、能源效率要求较高。可靠性:半导体用真空泵直接关系到芯片的性能、良率,对产品可靠性有较高要求,工作过程需要不断保养,可靠性高的产品能减少维修次数,降低客户使用成本; 定制化:在半导体制造领域,由于每条生产线工况都不相同,客户对解决方案和产品的需求更加定制化; 能源效率:在 Fab 能源消耗中,真空产品占整个能源消耗的20%,提高能源效率能够减少客户的能源消耗。

各种各样的真空泵和减排系统用在半导体制备的各个环节。干式真空泵用于营造干净的工况环境。涡轮真空泵用于对气压要求较低的刻蚀和布植环节。减排系统用于吸收干式真空泵排放的废气。一般来说每月生产 40,000 片初制晶元需要 1,500 单位真空工具和减排装置以及 2,000 个泵体。

真空装置吸收颗粒物创造清洁环境对于半导体产品的精密程度和集成程度有着至关重要的作用。真空装置占整个 fab 投资的 3%~5%,但是在能源消耗中占比 20%以上。

干式机械真空泵市场的不断增长,主要来自于半导体行业、化学工业、薄膜产业的迅速发展。在日本,半导体行业已全部用干式真空泵代替油封式机械泵,欧美半导体行业 45%以上用干式真空泵代替了油封式机械泵,大大提高了产品的性能和质量。

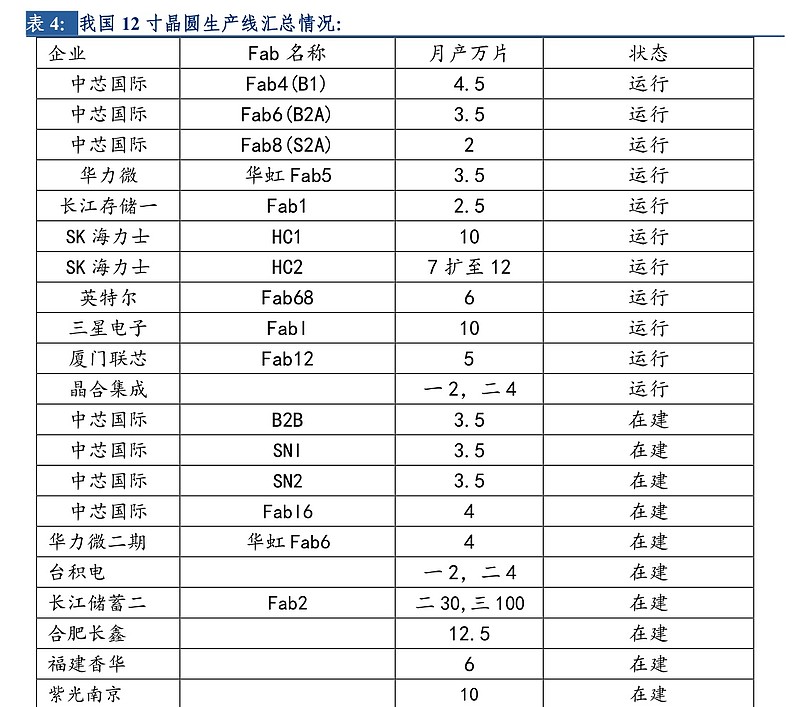

从产能对应而言,以 12 寸晶圆片生产为例,每月 3.5 万片产能需要干式真空泵约为 1000

台。目前我国扩建的晶圆产能以 12 寸生产线为主,在建产能达 110 万片/月,在运行产能

达 50 万片/月。

此外,目前我国 8 寸片生产产能达到 90 万片/月,在建产能 14 万片/月。12 寸片新建产能配套新增需求及 8 寸片产能的配套存量替换,为我国大陆干式真空泵带来广阔的市场空

间。以中国大陆半导体设备采购量占全球约为 20%的市场份额估算,全球干式真空泵市场空间约为 150 亿左右。

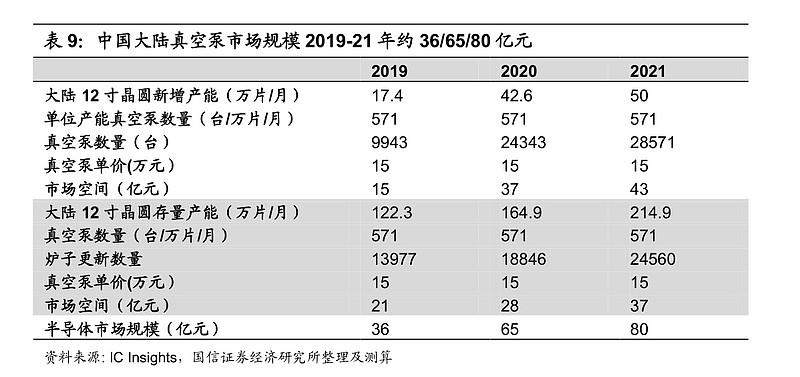

中国大陆真空泵市场规模 2019-21 年达 36/65/80 亿元 亿元: :根据 IC Insights 统计,2018 年中国大陆/中国台湾晶圆在运产能折合 8 寸约 236.1/412.6 万片/月(折合 12 寸约 104.9/183.4 万片/月),2019 年新增产能折合 8 寸约 39.09 万片/月(折合 12 寸约 17.4 万片/月),据统计当前在建 FAB 厂产能合计折合 12 寸约 92.6 万片/月,按 20/21 年分别投产 42.6/50 万片/月测算,中国大陆真空泵市场规模 2019-21 年分别为 36/65/80 亿元,年均增速近 50%。

干式真空泵的生产需要深厚的机械精密加工技术,同时需要对真空泵的转子材料性能有

足够的研发积累。目前国产干泵的市场占有率还不足 5%,而国内半导体工业用的干泵国

产化率更低,几乎全部从国外进口。

针对半导体用干式真空泵,占据主要市场份额的厂商包括 Edwards、Leybold(莱宝)、Kashiyama(樫山工业)、Ebara(荏原製作所)。三家厂商均在流体机械领域有深厚积累,

公司历史长达百年左右。

爱德华(Edwards,AtlasCopco)

ATLAS COPCO AB(PINK:ATLKY) 是一家位于瑞典的控股公司,成立于 1873年,提供生产力解决方案。公司提供压缩技术,空气和气体处理设备,空气管理系统和真空解决方案。其产品包括一系列无油涡旋压缩机,注油旋转螺杆压缩机,无油鼓风机,无油离心压缩机,气体和工艺压缩机,真空解决方案,空气和气体处理设备和医用空气解决方案,空气管道系统和逆变器。公司部门包括压缩机技术,工业技术,采矿和岩石挖掘技术和建筑技术。2014 年 Atlas以约 16 亿美元收购 Edwards。Edwards 创办於 1919 年,

总部位於英国克劳利(Crawley),是一家全球性工业技术公司,生真空品和减排系统,是世界最大的真空泵制造商之一,2012 年 5 月在纳斯达克上市。

樫山工業株式会社(Kashiyama)

KASHIYAMA 工业株式会社创立于 1946 年,多年来致力于真空技术的研究,在半导体制造领域和高科技行业中拥有极高的信誉。尤其在半导体制造领域,获得了客户的高度评价与信赖。KASHIYAMA 工业的干式真空泵系列已经成为半导体制造业与液晶显示制造行业的标准设备。除此之外,鲁式及排气组合式真空泵设备则在其他领域得到广泛应用。公司包括真空泵业务和滑雪场相关业务。

荏原制作所(Ebara)

公司从事以泵等旋转机械为中心的开发活动,成立于1912 年。公司经营三个部分:流体机械和系统,环境工程和精密机械。其流体机械和系统部门从事制造,销售,运营和维护服务业务。其流体机械和系统产品包括泵,压缩机,涡轮机,制冷设备和风扇。环境工程部门

致力于提供工程,建筑,操作和维护服务。其环境工程部门的产品包括城市垃圾焚烧厂,工业废物焚烧厂和水处理厂。其精密机械部门从事制造,销售和维护。其精密机械产品包括干式真空泵,化学机械抛光(CMP)系统,电镀系统和气体减排系统。

Pfeiffer Vacuum Gmbh:普发真空在全球拥有大约 3200 名员工,并拥有 20 多家分公司。公司是德国TecDAX 指数下的上市公司之一。普发真空(Pfeiffer Vacuum)作为全球领先的真空技术解决方案的供应商之一。我们不仅拥有全系列的混合轴承及全磁悬浮涡轮分子泵, 同时还拥有各种旋片泵,多级罗茨泵,罗茨泵,气体检漏仪,真空计,气体质谱仪等产品以及真空管件、腔体、泵组和高度定制化的真空系统。 从普发1958年发明涡轮分子泵至今, 我们在全球分析仪器、科研、真空镀膜、半导体和尖端工业领域,始终代表着创新的解决方案、高品质、稳定可靠的产品和一流的服务。公司自1890年创立至今百余年,现有3000余名员工,20多家分公司遍布全球,并且在德国、法国、罗马尼亚、韩国、美国等地设有生产制造基地。普发真空技术上海有限公司主要负责中国大陆、香港、澳门地区的销售及售后服务工作。公司现在全国各地设有常驻区域销售及现场售后服务工程师。

其他还有:

德国SIHI希赫干泵 ,Sihi Group B.V (Flowserve)

Busch Pumps and Systems

法国ALCATEL阿尔卡特

日本ULVAC爱发科

德国Leybold莱宝

日本ANELVA安耐华

台湾Hanbell汉钟

日本OSAKA大阪

受益政策、资金、市场助力与晶圆厂密集投资期 、资金、市场助力与晶圆厂密集投资期,当前中国半导体设备迎来发展机遇 , 政策 、 资金 、 市场是三大助力因素:

(1) 政策扶持: :早在2008年出台的“02专项”实现国产半导体设备从零到一大跨越。取得了显著阶段成果,包括服务全球的65-28nm先进制程工艺、高密度封装技术、30多种高端设备等。近几年政府也先后出台《国家集成电路产业发展推进纲要》、《鼓励集成电路产业发展企业所得税政策》等政策,从税收、资金等各个维度为半导体产业给予扶持。

(2)) 资金支持 :大基金一期投资完毕,注资领域重点在晶圆代工领域,其中代工企业晶圆厂扩产以及先进制程工艺提升均需采购跟多数量以及更为先进的半导体设备,目前国内半导体设备在300mm晶圆以及28nm工艺已经具备全球竞争力水平,随着14nm工艺设备完成验证以及商用,国内半导体设备制造商有望新一轮晶圆制造投资。 同时,近 期大基金二期投资公司已经正式成立,注册资本超 大基金二期投资公司已经正式成立,注册资本超000亿元 亿元 , 未来有望继续带动半导体设备产业投资。

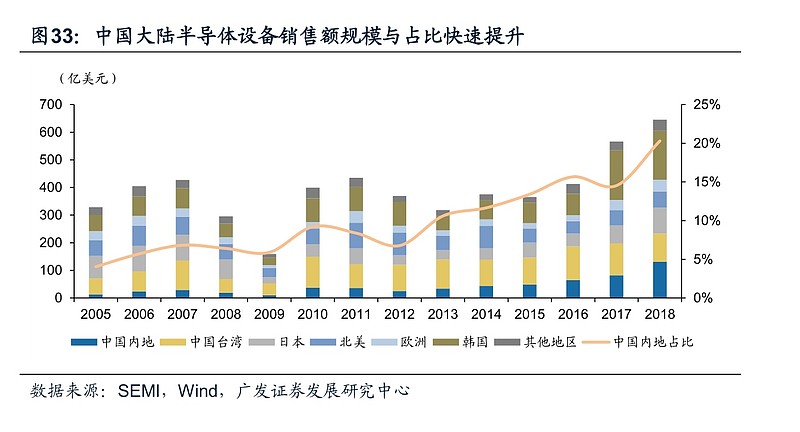

(3) 下游市场: :中国为最主要的全球半导体需求市场,根据WSTS数据,2018年中国大陆半导体销售额占全球销售额占比为34%,根据Wind统计,近年来中国半导体设备销售额占全球比重不断提升,但至2018年也仅有20%,仍有不小提升空间。三大因素助力中国内地晶圆制造产线增加 ,带来半导体设备投资机遇 。根据我们的统计(截至2019年4月),中国内地目前在建的晶圆厂:12寸晶圆厂共15条,投资额合计5688亿元;8寸晶圆厂共6条,投资额合计247亿元。另外计划建设的晶圆厂13条,其中有披露投资额的合计4946亿元。而晶圆厂设备采购时间一般为投产前1年左右开始,投产后1年完成相关晶圆厂设备采购,带来了半导体设备投资机遇

半导体真空干泵作为必备设备,也将获得巨大的增长。当前绝大部分为进口,国产率不到 5%,国产替代空间广阔。

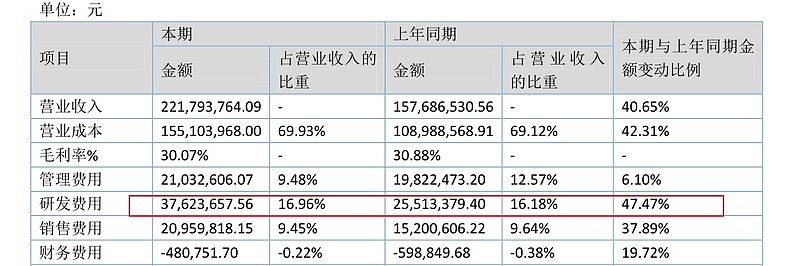

中科仪公司是国内唯一能够为集成电路工艺设备制造厂商和 FAB 工厂批量生产真空干泵的公司,技术领先优势明显,研发费用常年在营收的15%以上。

2019年研发费用预计达到近5000万。

公司汇聚了国内外优秀研发人才,由特聘院士、外聘专家及高级工程师等组成了一支有丰富研发及产业化经验、技术过硬、年龄及专业结构合理的研发团队。公司目前拥有研发人员 110 人 , 占公司员工总数的 27% ,硕士及以上学历的占研发人员的 35% ,平均具备 5 5- -0 10 年的真空行业从业经验,现有 外聘 专家 12人。其中公司的真空干泵事业部负责真空干泵的研发及产业化,现有研发人员1 51 人,硕士及以上学历占真空干泵事业部研发人员的 40% ,现有 外聘 专家 6 6 人,包括外国专家 4 4 人,研发队伍拥有深厚的行 业背景。

公司的核心技术是高真空、超高真空和洁净真空技术。公司是我国真空技术领域的 领军 企业,共获得国家科技进步特等、二等、三等奖5 5 项,省部级科技进步奖18 项,多项产品填补国内空白。公司的真空干泵产品获国家重大专项立项支持,具有完全自主知识产权,可替代进口,目前已在中芯国际 、长江存储、华力微电子、中微半导体、北方华创、沈阳拓荆等集成电路芯片制造企业及装备制造企业批量应用。

公司目前 拥有有效授权 专利67 项,其中 有效授权 发明专利 59 项。

公司生产的科研仪器设备拥有国内领先水平,是国家重大科技基础设施中真空工程的主要供应商,极高真空离子泵产品技术水平处于行业领先地位。公司是国内第三代半导体材料碳化硅晶体生长炉的主要供应商。

公司预计 2019 年、2020 年将保持 30%以上的增长水平。

公司与 中芯国际首次合作开始于 2016 年,也是公司产品首次在国内最大的集成电路制造企业推广应用 , 截至目前 累计 销售 真空干泵 400 余 台;公司与长江存储 7 2017 年开始合作,截至目前 累计 销售 真空干泵 6 40 余台; 公司与上海 华力于 2018 年开始合作, 截至目前 累计 销售 真空干泵 225 台; 公司与 北方华创 2016 年开始合作,截至目前 累计 销售 真空干泵 800 余台;公司与隆基股份 份 2017 年开始合作,截至目前 累计 销售 真空干泵 1500 余台 。

2017 年以来,公司真空干泵产品销售呈爆发式增长, 年均 增长速度已超100% , 2019 年 年 1 - 11 月销量已达 2,381 台 ,预计 2019 年度达到 2,67 6台 。 2019年 公司真空 干泵产能在 2,000 台年左右 。预计 2020 年的最低订单量 7,284 台。

中科仪2018年收入为2.22亿,大约一半来自真空泵,销量为1196台,因此估算一台价格在10万左右。这和阿里巴巴上的报价比较吻合。

那么,中科仪2019年收入预计3亿左右,2020年收入预计8亿-10亿左右,按照50%的毛利率,毛利润大概在4-5亿。

因为利润不适合高速发展期的高科技企业,以营收来作为估值指标。参照海外半导体设备的5倍PS估值,那么2020年市值在50亿左右。

也就是说,现在买入,年底还有翻倍的可能。

如此高的营收和利润,中科仪上精选层的概率是很高的。

那么,中科仪是否有机会上科创板呢?

对照五条标准:

(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元;

(二)预计市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元,且最近三年研发投入合计占最近三年营业收入的比例不低于15%;

(三)预计市值不低于人民币20亿元,最近一年营业收入不低于人民币3亿元,且最近三年经营活动产生的现金流量净额累计不低于人民币1亿元;

(四)预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元;

预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果,并获得知名投资机构一定金额的投资。医药行业企业需取得至少一项一类新药二期临床试验批件,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。前款所称净利润以扣除非经常性损益前后的孰低者为准,所称净利润、营业收入、经营活动产生的现金流量净额均指经审计的数值。

中科仪在2020年是符合条件2,如果市值继续高涨,也符合条件4。因此,中科仪有可能在2021年申报科创板并获批。

可见,由于市场高增长、技术的高壁垒、符合新基建的大方向、国产替代,中科仪未来几年业绩高增长的确定性非常高。从短期来看,是一个非常好的投资标的。

不过,拉长时间来看,以5-10年的长时间来看,中科仪有几个隐忧:周期性、竞争激烈导致利润下滑、原材料波动导致成本上升。

更多新三板投资交流,欢迎关注个人公众号:安福双