大部分新三板公司是2014年以后才挂牌的。

超毅网络$超毅网络(OC430054)$则是老资格,2009年就挂牌了。

但是,看完这家公司10年来的年报后,我敢肯定的说:这是家烂公司!

首先,业绩稀烂无比。

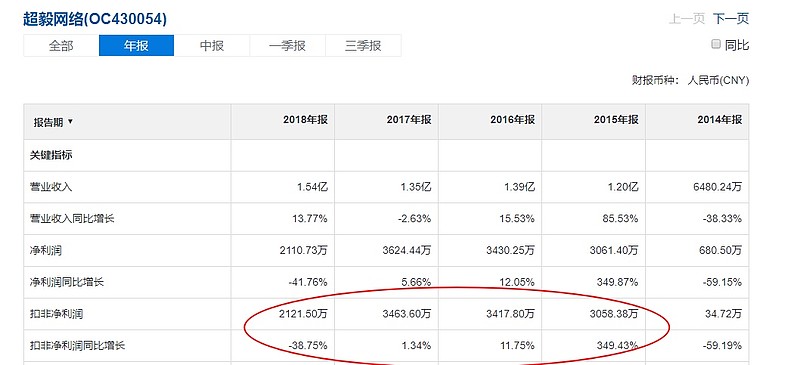

从2009年挂牌到2014年,每年利润都在几十万左右,并且时常大幅波动。

2015年开始业绩大增,每年几千万的净利润,看起来不错。

但是,公司账上根本没钱!2018年公司的现金只有35万!

这业绩应该都是财务人员做出来的。

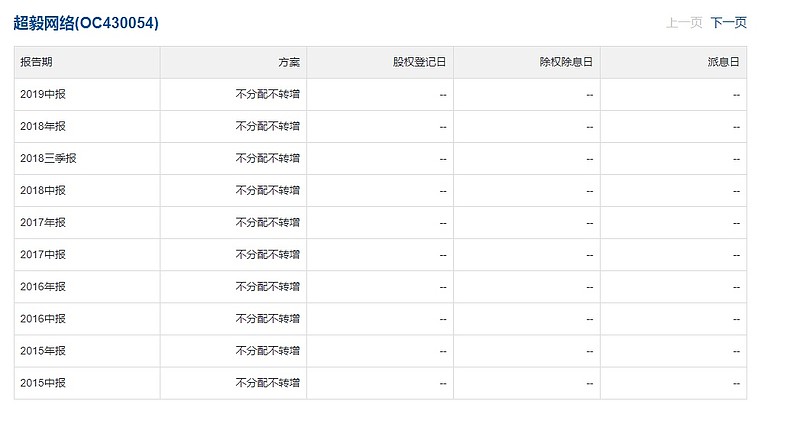

公司挂牌十年,一分钱都没有分过。

为什么业绩稀烂?因为公司没有核心竞争力。

2009年,超毅网络(OC:430054)的主营业务为服务器整机的研发、生产和销售。公司是国内为数不多的自主设计、研究、开发服务器主板的厂商之一,并能够自行研发生产服务器软件、相关板卡、背板、电源等配件。根据不同客户的专业化应用和个性化需要,为客户定制服务器级计算机的硬件、软件、外型、性能、服务等。公司自主研发、设计、生产的产品包括:

服务器安全报警系统、远程管理系统及服务器自身的管理系统、刀片式服务器系列、高性能计算机集群系统、服务器安全桌面管理平台;

负载均衡服务器、缓存服务器、IP-SAN、NAS 等存储系统;

服务器主板、服务器箱体、服务器板卡(RAID 卡、HBA 卡、网卡、安全服务器隔离卡)、热插拔硬盘背板、服务器级电源及其它相关电子、机构类配件等。

ISCSI、NAS 存储及备份软件系统、虚拟化桌面系统、集群管理调度系统。

当时这是一个不错的行业。

竞争对手也很多,比如IBM Corp(NYSE:IBM)、戴尔科技(NYSE:DELL)、联想集团(HK:00992)、联想控股(HK:03396)、中科曙光(SH:603019)、浪潮信息(SZ:000977)等。

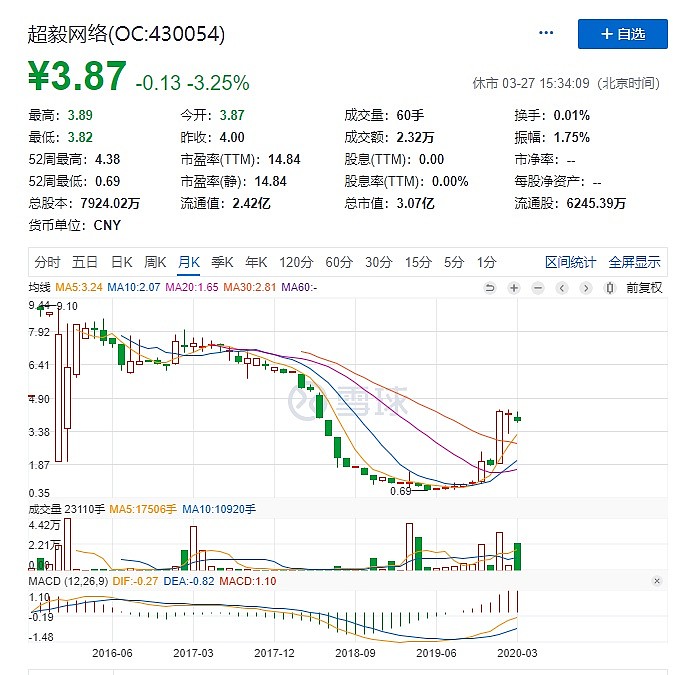

看看浪潮信息,十年间涨了30多倍,现在市值550亿。

超毅网络现在还是可怜的3亿市值,股价还没回到当初呢。

为什么有如此天壤之别呢?

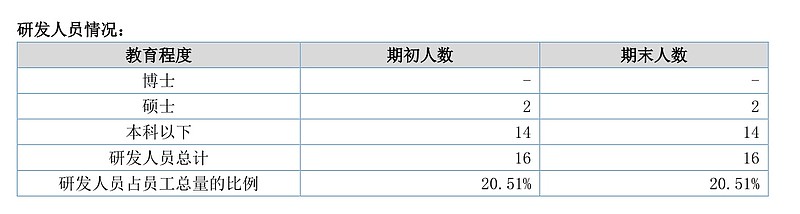

作为IT企业,超毅网络不重视研发。

2006 年、2007 年公司的研发人员总人数 24 人,研发费用总计300多万。 在有这么多强劲竞争对手的市场,这些研发投入根本砸不起水花。

10年过去了,现在公司的研发人员是16人。

怎么构建核心的技术优势?

研发不行,你把销售搞上去也行啊。像联想一样。

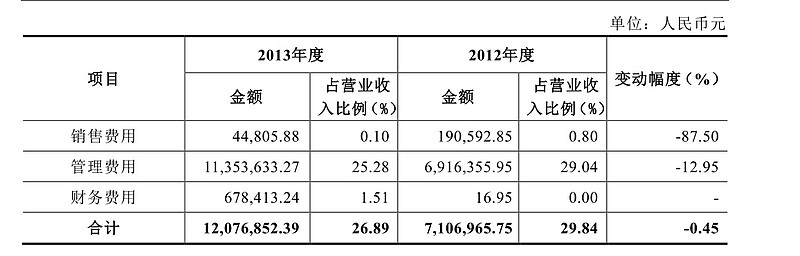

销售费用2012、2013年占营收不到1%,2013年只有4万。

靠着这点销售费用,怎么扩张市场?

费用支出中最大的是管理费用,居然占营收比例为25%,这管理能力明显太差。可能公司里面塞进了很多亲戚?

公司直接也意识到,资金在服务器市场没有什么竞争力,如果在服务器市场一直做下去,迟早要玩完。

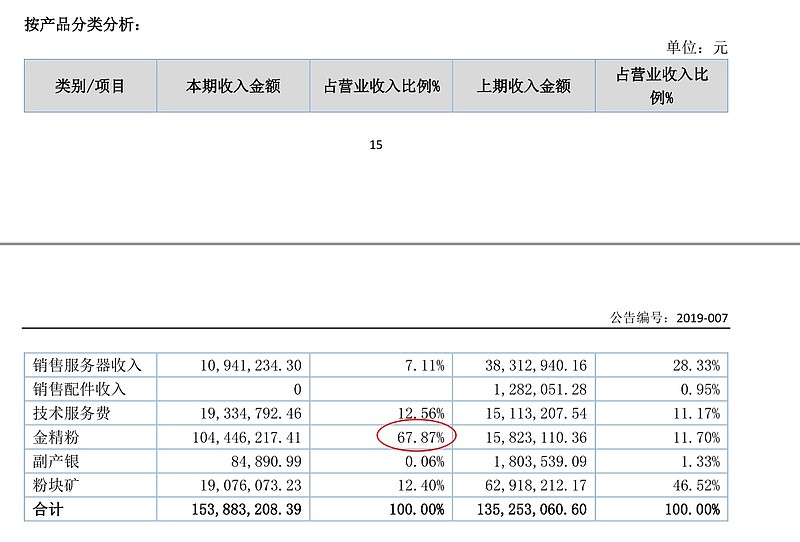

于是,2015年超毅网络收购了一个金矿,完成了华丽丽的转身。

2018年金矿收入以及占据67%,是最大收入来源。

2018年,黄金开采生产占公司净利润的 80% 。

以前做服务器,没有竞争力,转型搞金矿。现在金矿利润是服务器的几百倍,但是公司依然不放弃服务器业务,搞起了IT和金矿的双主营业务。

2018年的经营目标是:

公司作为全球智慧计算的参与者,为云计算、大数据、人工智能提供领先的智慧计算。 从长期看,服务器产业的竞争不仅是规模,还有业务可持续发展的能力,包括对核心技术的把控、方案的开发能力、整体运营能力和产业链的整合能力。当前市场竞争趋于白热化,公司将加大研发投入,引入和培养核心技术带头人,加大研发队伍建设,强化技术突破,不断提升产品的市场竞争力,持续为市场突破打造高品质产品。

黄金方面加强公司内部管理,提高效率,增储扩界,增大资源开采储量。

黄金和IT是完全不同的两个领域,IT已经占比极小,为什么不完全放弃,专心做金矿?

喜欢跨界的公司,不专注的公司,下场大多不好。

就这样差的业绩,奇葩的双主营业务,公司在2017年年报中还吹起牛皮:

公司短中期战略目标是重组兼并做大做强黄金开采与 IT 业务,五年左右总营业收入达到 10 亿元,总净利润达到 1.5 亿元目标,如此两个行业体量足够大,公司分拆成黄金和 IT 两个公司分别上市。

公司将以定向增发重组兼并等各种方式,同时向黄金和 IT 两个行业发展,壮大公司规模。

黄金方面,在现有金矿扩界增储基础上,将进行以黄金为主,兼向银、铜等其它贵金属方向拓展,主要以西藏、西部地区为主要区域,达到贵金属营业收入 3-5 亿元,净利润 1.2 亿元以上;IT 方面,以服务器等硬件设备为基础,以计算存储集群软件为载体,开发高性能可信安全服务器,向云市场挺进。

短期三年业务,围绕计算存储一体化理念,进行超融合架构,私有云文档数据管理系统、高性能可信服务器项目,营业收入有望达到 5 亿元,净利润有望达到 5000 万元。

五年利润1.5亿,打造两个上市公司。这牛被都快吹上天了。

为什么有这样奇葩的公司?因为有一个奇葩的大老板。

公司最开始的大股东是徐庶桓先生和韦淑英女士夫妻,后来卖给现在的王新华,持股比例82.61%。

王新华,男,中国籍,无境外永久居留权。曾任河北省迁西县华天物资经销处经理,迁西县龙圣铁选厂总经理,迁西县华天房地产开发公司总经理,河北迁西景忠山旅游发展有限责任公司经理。2008年起任公司董事长,2011年起任公司总经理。

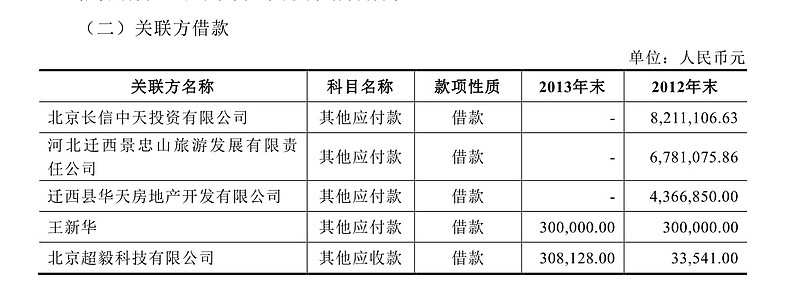

这个大股东除了喜欢玩跨界、吹牛皮,还大搞关联交易、高额借款、借钱不还,可谓劣迹斑斑。

高额借款,

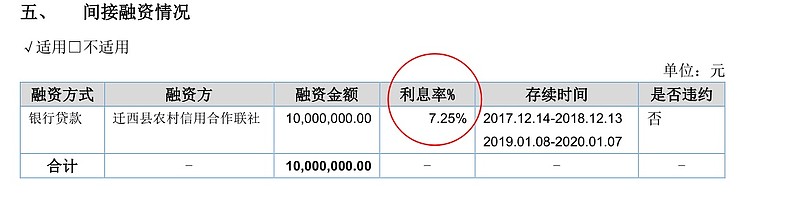

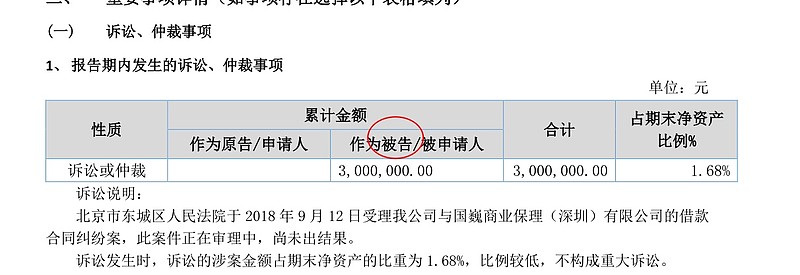

欠钱不还被起诉

2013 年 7 月 9 日,被告河北迁西景忠山旅游发展有限责任公司(以下简称景忠山,是大股东旗下的公司)与原告签订了合同编号为 2013 唐银贷字第 AAO28 号的《人民币流动资金贷款合同》,约定迁西景忠山向原告贷款 3000 万元,贷款年利率 7.38%,贷款期限自 2013 年 7 月 9 日至 2016 年 7 月 8 日止。截止诉讼日被告已归还借款 1630万,尚欠余款 1370 万。

2019 年 1 月 30 日河北省唐山市中级人民法院作出的(2018)冀 0203 民初5357 号,判决结果如下:

一、被告河北迁西景忠山旅游发展有限责任公司于本判决生效之日起十日内偿还原告中信银行股份有限公司唐山分行截止到 2018 年 7 月 6 日的借款本金1370 万元,利息 35248.96 元,并自 2018 年 7 月 7 日起至欠款本息实际付清之日止,以拖欠 13735248.96 元为基数,按年利率 9.2625%计算支付逾期利息;二、如被告河北迁西景忠山旅游发展有限责任公司不能按期偿还上述第一项借款本息,原告有权以编号为【迁他项(2013)第 136 号】、【X 京房他证朝字第514907 号】他项权证项下房地产,折价或者以拍卖、变卖的价款在最高额抵押范国内对上述第项债务优先受偿;

这样的一个大股东,黄金和IT双主营的奇葩公司,能上精选层吗?能拆分两个公司上市吗?

我们拭目以待,希望奇迹出现。