有这样一家新三板公司,每年赚钱赚到手抽筋:营收和利润暴涨,现金流极好,ROE高达近70%。

但是,股价却一直跌。PE不到5倍。真是低估到令人发指啊!

公司干了两件事:

大手笔分红,中报10股派送20元,年报10股派送40元,真是大秤分金啊!

2018年11月,最低股价5元,如果这时候你买入,股息率高达80%,光靠分红一把就快把钱赚回来了!

回购注销股票

2019 年 5 月 ,公司发布公告:为使股价与公司价值相匹配,维护股东利益,构建长期稳定的投资者群体,公司拟回购股份减少公司注册资本。

按本次拟回购总金额不超过人民币 1,500万元(含),回购价格上限 11.00 元/股测算,预计回购股份数量约为 136.36 万股,约占公司目前总股本的 11.73%。

要把11%的股份全部回购,相对于A股那些回购千分之几、万分之几做做样子的上市公司,这家公司绝对是真心实意的。

经过这样的操作,公司股价回到了40元,但是PE依然只有7倍!

这到底是一家什么样的公司?能够这么赚钱?

点触科技$点触科技(OC870702)$(OC:870702),专注历史养成类移动游戏的研发、发行与运营。

自成立以来,公司自主研发的游戏有《苏丹的游戏》、自主研发并发行的游戏有《我在大清当皇帝》、《叫我万岁爷》等多款历史养成类游戏,深受广大移动游戏爱好者的欢迎。

游戏的盈利方式主要为“游戏免费、道具收费”的模式,即用户免费下载、注册成为游戏玩家后,在游戏体验过程中为提升娱乐体验感、增加战斗力、增强技能等,通过第三方支付平台充值获得游戏内的虚拟货币,使用虚拟货币进行游戏道具的购买,收益来自于游戏内虚拟道具的销售收入分成。

公司游戏运营模式为与游戏平台的联合运营模式即“分成款”模式。是指公司将游戏产品放在多个平台渠道上线销售。游戏玩家需在移动应用平台中注册、充值、兑换虚拟货币,再在游戏过程用虚拟货币购买虚拟道具,公司与平台渠道商按协议约定的分成比例结算。具体为:公司产品由游戏平台、游戏渠道类公司运营过程中,游戏玩家先将资金兑换为游戏平台的虚拟货币,然后用虚拟货币购买公司游戏虚拟道具,由平台商负责各项运营工作,承担运营成本并取得运营收入,同时按协议向公司支付一定比例的分成款,在双方核对数据确认无误后,公司确认收入。

2018年,一方面,点触科技对游戏产品《我在大清当皇帝》和《叫我万岁爷》进行版本更新,提高用户粘性的基础上,针对海外市场,推出新款历史养成类游戏《苏丹的游戏》以及《叫我万岁爷》韩文版和日文版,丰富产品线,力求将历史养成类游戏做到极致;

另一方面继续坚持研运一体化策略,不断加强运营和发行团队建设,增强公司在移动游戏领域的运营和发行能力。

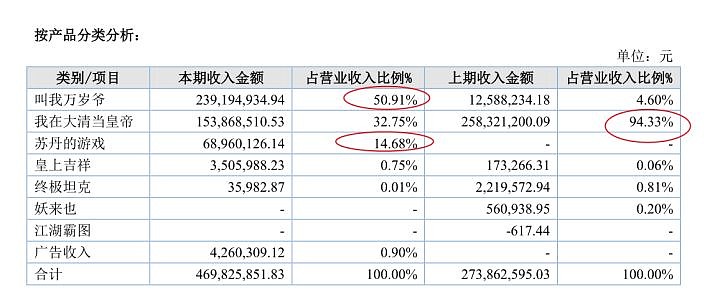

通过不断创新的游戏版本迭代,高效的游戏渠道建设以及有力的游戏推广,公司取得了良好的经营成果,在细分市场的用户规模不断扩大,收入及盈利水平大幅提升。2019上半年,公司实现营业收入46,982.59 万元,同比增长 71.56%;归属于母公司的净利润 7,746.71 万元,同比增长 126.36%。其中,于2018 年 6 月上线的游戏《苏丹的游戏》的收入占比 14.68%,公司的盈利能力得到进一步提升。

2018年,《我在大清当皇帝》的收入占比从上年同期 94.33%降至 32.75%,《叫我万岁爷》则成为收入占比最大游戏,从 4.60%上升至 50.91%,主要是因为《叫我万岁爷》于 2017 年底刚刚全平台上线,而在本期该游戏充值流水持续稳步增加,到 2018 年底该游戏月充值流水突破 4,000 万人民币;相反,《我在大清当皇帝》的月充值流水在本期有所下降;

《苏丹的游戏》于 2018 年 6 月起在土耳其等海外地区隆重上线,并取得了不错的成绩,2018年该游戏收入近 7,000 万元人民币,收入占比接近 15%,预计未来该游戏的收入占比将进一步增加。

可见,点触科技从依赖单一游戏,成功的打造了产品矩阵,这保证了收入的稳定性。

公司作为国内历史养成类手机游戏的领先企业,已积累了 6 年在此细分品类的发行运营经验。未来公司将通过持续研发精品历史养成类手机游戏,进一步巩固细分品类中的领先优势,使公司在日益激烈的市场竞争中占得先机;并将逐步布局海外市场,一方面将中国历史文化通过手机游戏的形式传播到海外,另一方面也降低了国内手游市场竞争可能过于激烈带来的风险。

2019 年中国游戏市场总体增速回暖,手游份额占比继续提升。2019 年中国游戏市场实际销售收入 2308.8 亿元,同比增长 7.7 %,增速同比上升 2.4pct, 19 年行业发展出现小幅度回暖,但仍处于稳定低增长阶段;用户规模方面已达到 6.4 亿人,相较 2018 年仅增加 0.1 亿人,流量红利见顶。细分市场来看,由于 19 年版号政策放松,手游市场增速有所上升(yoy18.0%,增速同比上升 2.6pct),为市场主要驱动力,端游和页游市场份额继续缩减,2019 年手游市场份额升至 68.5%(yoy+6pct),端游和页游市场份额分别降至 26.6%(yoy-2.3 pct)和 4.3%(yoy-1.6pct)。由于游戏行业处于稳定低增长阶段、用户红利逐渐见顶,同时存量玩家追求高品质游戏,游戏体验感成为吸引用户的关键,行业精品化趋势凸显,过去单纯依靠买量而不追求创新的模式陷入瓶颈,各大厂商更注重研发精品化及品效合一。

2020 年, 手游行业增速或较 2019 年出现提升。

1)当前版号审批进度恢复正常,版号发放速度已进入稳定阶段,且随着监管对于游戏行业健康发展的态度及北京2025年建成游戏之都的目标,我们预判 2020年版号审批将不再是制约行业发展的因素。

2)在短期疫情的影响下,游戏新增大批用户,厂商对于新增用户的长期留存及变现拥有成熟的运营体系作为支撑,同时用户群会产生一定的用户粘性,这对行业中长期发展较为有利,过去大批不玩游戏的用户有望被教育成为长期用户

3)行业供给充足且各大游戏公司重点产品明确,将助推行业增速回升。

手游行业产业链从上游至下游依次包括开发商、代理商、渠道商及终端玩家。

1、开发商,主要负责游戏的研发。目前国内知名手游开发商主要有乐动卓越(我叫 MT)、

顽石互动(二战分云)、银汉游戏(时空猎人)、玩蟹科技(大掌门)等;

2、发行商,主要负责游戏的代理发行及推广,充当产业链中纽带的作用。国内手游发行商

主要包括触控科技、蜂巢游戏(北纬通信旗下游戏事业部)、乐逗等;

3、平台商,主要负责游戏与用户间的对接,提供游戏下载入口。国内手游平台商目前主要

包括三类,第一类是电信运营商(中移动、中联通、中电信);第二类是终端系统厂商(如

Android Market 和 Appstore 等);第三类是传统互联网巨头(如腾讯、百度、盛大、网易等)以及新兴移动互联网企业(如 360 手机助手、91 助手、豌豆荚、UC 浏览器、极游网等

手机游戏市场分为开发、发行和渠道。成熟的运作流程是游戏发行商寻找到优质的游戏,发

行商支付版权金或者最低收入保障,与游戏开发商签订代理协议;随后发行商利用自己丰富

的游戏运营经验和完善的渠道资源将游戏通过平台商呈现在用户面前。其中,发行商的作用

较为关键,在整个游戏产业链中起到承上启下的链接作用。

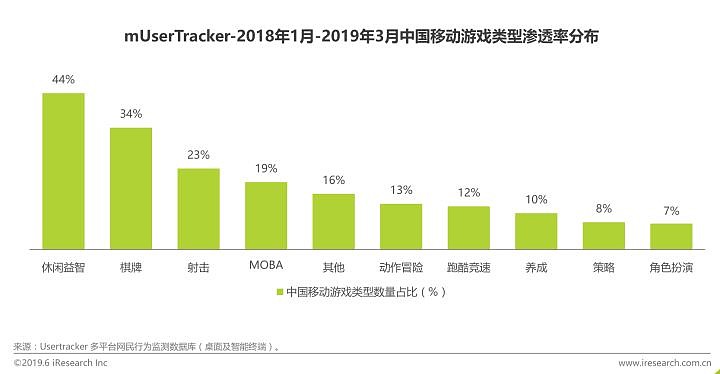

从品类来看,养成类属于相对小众的游戏细分领域,渗透率在10%左右。历史养成类就更小众了。

此外,还有恋爱养成(基于对于完美恋人的向往以及情感空白)、宠物养成(基于爱

心情愫)、偶像养成等养成类游戏。

游戏是个很大的产业,目前有很多游戏上市公司。

完美世界,云游戏

三七互娱:SLG 游戏《罪恶之城》

吉比特,《问道》、《不思议迷宫》、《贪婪洞窖 2》,roguelike游戏类型方面具有优势

创梦天地

昆仑万维 :《BLEACH 境界》和《仙剑奇侠传移动版》,地方棋牌,休闲游戏

恺英网络

金科文化:以“会说话的汤姆猫家族”为核心的全栖IP运营商,《汤姆猫大冒险》《汤姆猫飞车》《荒野派对》《汤姆猫飞行》等多种类型游戏

世纪华通:SLG ,《传奇》、《传奇世界》、《龙之谷》等王牌游戏 IP 金矿

姚记科技:《小美斗地主》《姚记捕鱼》等产品

心动公司(02400):研发+ 发行+ 渠道资,《仙境传说 M》《香肠派对》等

顺网科技:云游戏平台公司.

国内游戏市场 已经进入存量阶段,增长放缓且竞争日趋激烈。近十年来中国移动游戏的

实际销售收入总体呈现快速增长趋势,但近年来增速已然放缓。就实际销售收入的同比

增速而言,2009 年和 2013 年均达到过一个区间极大值,分别为 327%/247%。在 2013

年之后,收入上涨的同比增速一路下滑,到 2018 年至 2019 年,同比增速已经下降至一

个较低水平,分别为 16%/13%。主要原因在于,近年来对于潜在游戏市场的开发已经

比较透彻,没有过多尚未接触移动游戏的大型群体供游戏公司拓展,这种人口红利的消

失会导致游戏行业增长速度的减缓。此外,随着审批部门的限制以及道德委员会的成立,

国家对游戏行业的监管日渐严格,诸多游戏内容均需要严加审核,从而符合健康向上的

价值观;与此同时,国家对游戏版号的审批总量也处于调控态势之中,新获取的游戏版

号数量在 2018 年前后也有所下降。这意味着在国内游戏市场上获得增量的难度越来越

大,更多的公司试图把精力放在海外市场之上,以谋求更大的变局和全新的突破。

国产游戏在海外市场仍然有巨大的空间 ,是一片有待开拓的战略蓝海 。中国移动游戏出

海的进程正处于加速阶段,其战略前景持续向好。中国游戏市场规模在全球的占比大致

位于 30%上下的区间,且近年来仍有所波动,存在较大的开拓市场的可能性。据伽马数

据发布的《2019 年中国游戏产业报告》统计,以美国为例,2019 年美国移动游戏市场

流水 TOP100 各产地游戏数量分布之中,中国的游戏流水仅占到23%,低于其本土游戏

流水占比的 37%。具备进一步发展和提高占比的可能。此外,海外玩家的游戏偏好种类

较为多元化,其喜爱的游戏类型和国内截然不同,因此各大游戏厂商出海的时候,可以

根据自身擅长的游戏类型决定不同的出海细分市场,客观上增大了游戏公司实现收入突

破甚至是公司级别跃升的可能性。

从出海游戏的细分品类来看,腾讯、网易通过“吃鸡”游戏打开了日美市场,使得两家公司在海外的业务收入迅速扩张,2019,腾讯、网易分别晋升国产手游出海收入 Top2、Top4。而其他海外业务收入较高的如 Funplus、IGG、莉莉丝等公司均将 SLG 游戏作为基本盘,通过玩法、画面的微创新来拓展海外市场。这两类游戏的稳健表现是国内手游公司在海外份额稳步提升的基石,而增量则来自于更小的细分品类。

因此,在存量时代,点触科技专注历史养成类游戏进行深耕,是有机会的。

《苏丹的游戏》曾在俄罗斯和土耳其等市场拿下过收入冠军,Google Play版本的下载量超过了500万次,在美国iOS的收入也已经进入了Top 100。

根据AppAnnie数据显示,《苏丹的游戏》上线至今陆续拿下14个国家/地区iOS游戏畅销榜首,并曾于35个国家/地区进入畅销TOP10。在俄罗斯、土耳其、印尼等市场当前均位列iOS畅销TOP5。

在游戏里,玩家们扮演刚刚等级的新王,除了管理王国事宜外,你还可以开疆拓土。主要的玩法包括帝国议会、联盟、关卡、寻访、排行榜、竞技场、后宫、宴会、理藩院、帝国书院等系统。

帝国议会主要是处理政务,你可以征收税费,还可以通过选择的方式处理突然事件,不同的选择带来的奖励也不一样;联盟也就是很多游戏里的公会系统,理藩院主要是外交系统,寻访可以遇到民间奇事以及美女,后宫系统包括妃子和子嗣等系统。此外,玩家们还可以通过帝国书院和直接升级的方式提升大臣的能力,带来更高的收益。

在这款游戏中,玩家将体验苏丹帝王的戎马一生,设计资源种类较多,要想快速变强就会有强大的内购需求。而游戏主界面设有“观看广告”的入口,激励升级玩家观看广告从而提前收获游戏的货币和道具,以此来刺激非付费玩家的收获感从而提高内购意愿。而每日限制的广告次数可以有效地控制非付费玩家的奖励,进而维护游戏生态。

《苏丹的游戏》在土耳其等海外地区获得成功的同时,点触科技同时还推出了《苏丹的游戏》与《叫我万岁爷》日文版与韩文版,进一步扩大海外市场。

在当前国内市场红海一片的情况下,海外市场还有着高速的增长。前景可期。

2019年上半年,公司应收和利润依然高速增长。2019年全年净利润有望接近1亿,保守估计也在7000万以上。

这样的公司,估值却极低,PE在7倍左右。如果在主板,早就炒到天上去了。这就是新三板的魅力,能够以很低的估值买到优质的企业股权。