国源科技是一家地理信息行业的生产与服务提供商,围绕自然资源、农业农村的信息化和大数据产业,进行地理信息获取、采集与数据产品加工;依托自主的时空大数据基础平台进行数据建库管理和行业应用产品软件研发;搭建农业地理大数据平台,进行数字(智慧)农业建设的信息技术服务,从而提供地理信息数据工程、行业软件研发与信息技术服务的综合经营业务。

业务有三大块:

1、基础产品

平台产品:地理信息系统开发、国源综合影像库管理系统、国源地理信息综合数据库管理系统等

硬件产品:国源农调通(双频双星高精度GIS手持机),广泛应用于国土、电力、农林、水利、管网、通信等行业,是一款高科技、高效率、多功能专业软硬件集成设备。该设备为手持便捷式,集卫星导航、地理信息系统、空间数据分析和测量功能于一身。数据采集设备精度为厘米级。

影像产品:WorldView-2多光谱影像、QuickBird多光谱影像、ALOS多光谱影像,获取全球高分辨率陆地观测数据,主要应用目标为测绘、环境观测、灾害监测、资源调查等领域。

2、应用产品

智慧国土,国源不动产权籍调查软件,全国耕地后备资源调查评价辅助软件,基本农田管理信息系统

数字农业,农村土地承包经营权信息应用平台,农村土地承包经营权流转抵押平台,家庭农场管理信息平台

智慧城市,土地一级开发拆迁与安置管理信息系统

智慧资源,船舶油耗监控系统,海陆一体化生产信息支持系统

3、数据业务

数据采集,房产测绘,地籍测绘

数据加工,土地利用现状图制作,遥感影像加工

建库质检,空间数据质检

三维可视化,三维数据采集

地图应用,影像地图应用

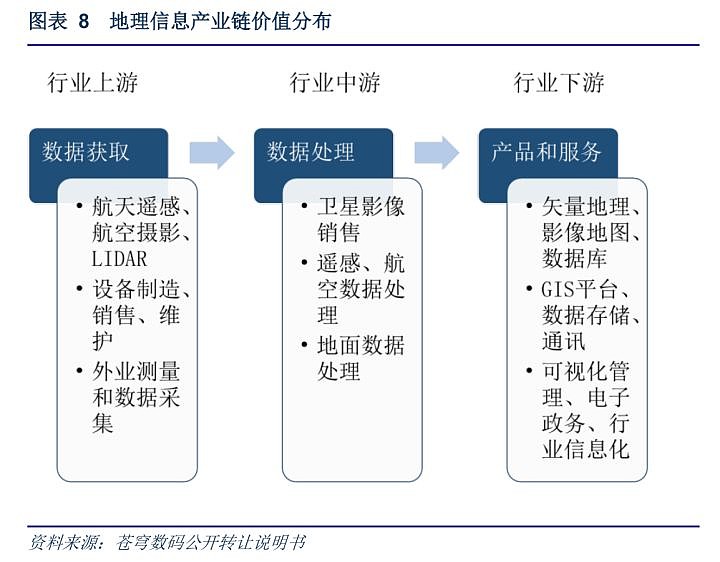

地理信息产业包括 GIS (Geographic Information System,地理信息系统)产业、地理信息服务和各类相关技术及其应用。根据《中国地理信息产业发展报告(2018)》统计,全球对地观测领域 2017 年市场规模达到 500亿美元,预计 2020 年将提升至 759 亿美元,年复合增长率高达 14.9%。相对而言,我国地理信息产业在 2011-2016 年的 5 年平均增长率为 15.19%,高于全球平均水平。同时,《国家地理信息产业发展规划(2014-2020)》对产业设立年均增长速度 20%以上和 2020 年总产值超过8000 亿元的任务。

地理信息产业是以现代测绘和地理信息系统、遥感、卫星导航定位等技术为基础,以地理信息开发利用为核心,从事地理信息获取、处理、应用的高技术服务业。从生产和应用环节来看,地理信息行业紧紧围绕地理信息数据的采集、处理、存储、加工、传输、服务等环节而生。根据数据获取及处理总体上可将地理信息产业细分为三类子产业:地理信息设备制造业、地理信息软件业、地理信息服务业。

地理信息设备制造业是指支撑地理信息采集、处理等的技术和软硬件设备制造业,包括测绘仪器生产、地理信息采集、处理软件业等;

地理信息软件业是指进行地理信息数据处理和分析的软件业,如生产 GIS 基础软件和专业软件的企业、遥感软件开发企业等;

地理信息服务业是指为政府、企业、公众等用户提供各类地理信息服务的行业,如基于位置的服务(LBS)、互联网地图服务业等。

欧美等国家在卫星导航定位、高分辨率遥感技术、数码摄像机、高端测量仪器等测绘手段和高端测绘仪器上长期占据国内地理信息系统主流市场份额,在大型地理信息平台系统上也掌握核心技术,全球 GIS 软件 6 强均来自美国,我国大部分 GIS 应用软件是在美国 GIS 平台软件的基础上进行开发。

就整个产业链来讲,我国主要是在地理信息产业中下游开拓市场,参与数据加工和生产以及基于 GIS 的软件研发等服务。目前蓬勃发展的业务主要是行业下游,受到政策支持的农村土地确权和不动产登记业务类公司。

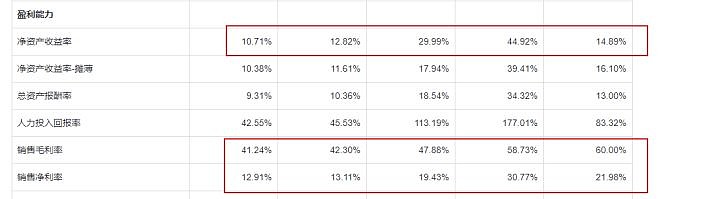

因此,国源科技这类国内GIS软件企业的技术含量其实都比较低,并无太高的门槛。

因此,国源科技的毛利率一般,净利率较低,导致ROE也很一般。

地信产业是典型的 B2G (为政府服务)为主,B2B 为辅的行业,政府需求主要来自于基础测绘需求,企业需求主要分布在包括如矿山实时监控、通讯、物流、安防等特定行业,个人需求还未兴起。2014 年住建部联合 5 部门发布《关于开展城市地下管线普查工作的通知》,要求 2015 年底前完成城市地下管线普查,建立综合管理信息系统;2016 年国土部门发布《不动产登记暂行条例实施细则》要求 2017 年完成不动产登记信息化;另外,2017 年第三次全国土地调查项目将启动。

由于为政府服务,应收账款金额较高,且账期很长,因而应收账款周转率很低,总资产周转率也低,这也是其ROE较低的原因之一。

2019年上半年,应收票据及应收账款已占公司资产总额的 70.17%。

高额的应收账款,但是其他支出却必须现金支付,导致其现金流也较差。

此外,地理信息是一个跟国家政策息息相关的行业,尤其是政府采购市场,各行业都有“大小年”之说。国家的投入是有行业轮动性的,比如说,十年前,国家启动了第二次全国土地调查工作,项目规模很大,但接下来的几年在同一行业继续启动大项目的可能性就会变得很小。这导致国源科技的利润波动性较大,现金流波动性也很大。

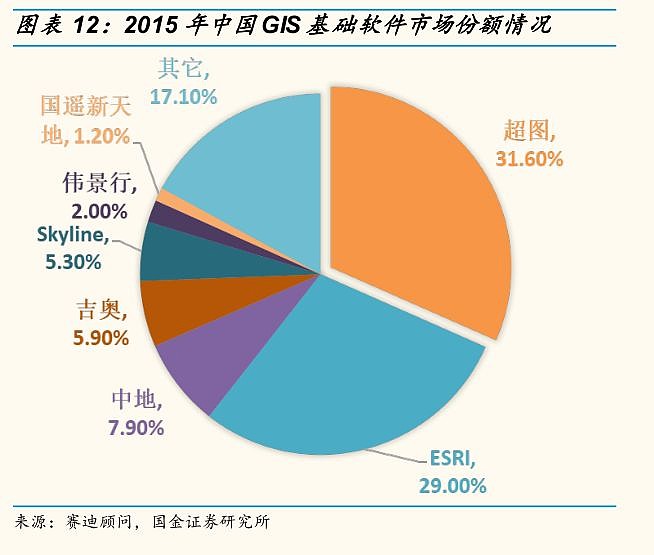

在市场竞争方面,2015 年中国市场 GIS 软件份额前四名中,自主 GIS 品牌占三席,且自主 GIS 品牌首次夺得第一。同时,自主 GIS 品牌市场占有率从 2008 年度的 37%上升至 2015 年度的 49%,相反,国外 GIS 品牌市场占有率则从 48%下降到 34%。

A 股上市公司超图软件推出 SuperMap GIS 9D(2019)新一代 GIS 基础软件,并设立相关研究

院。科创板拟上市公司世纪空间、中科星图、航天宏图等分别在数字地球、遥感卫星、北斗

导航卫星等业务存在较强的技术储备及优势。

赛迪顾问调查报告显示,2008 年,超图软件占中国 GIS 基础软件市场份额21.1%,仅次于世界最大的地理信息系统技术供应商 ESRI;到 到 2015 年,超图在中国 GIS 软件市场占据了最大份额,超过 ESRI达到了 31.6%。

其他还有:武汉中地数码科技、武大吉奥、伟景行

超图软件 (300036.SZ) ) :公司是亚洲领先的地理信息系统平台软件企业,从事地理信息系统软件的研究、开发、推广和服务,是我国 GIS 行业最具技术实力的企业。主营业务贯穿GIS 软件产业链的三个组成部分,在国内 GIS 软件行业保持优势竞争地位,国产 GIS 基础平台软件市场份额第一。研发的 GIS 基础平台软件具有良好的通用性,既可直接销售给最终用户,也可销售给增值开发商。提供综合电子政务、数字国土、数字统计、设施管理、军事和公安等领域的应用软件平台、项目开发与咨询服务,在国内外拥有 7,000 多家最终用户单位和四百多家增值开发商,SuperMapGIS 系列成功成为亚洲著名的 GIS 品牌。

速度信息(870022)主要提供地理信息技术服务及地理信息软件产品,公司着力布局第二次全国地名普查,目前业务集中在区划地名信息化建设,提供地名普查服务及地名普查数据管理软件。

建通测绘(832255)是专业从事高精度地理信息采集,处理及应用系统开发的测绘高新技术

企业,先后完成国内外工程项目 100 多项,涉及公路,国土规划,电力,水利,林业等多

个行业,覆盖面积 9 万多平方公里。公司拥有国家甲级测绘资质,是国内最大的机载激光

雷达(LiDAR)测绘服务提供商,国内领先的地理信息测绘企业,广东省内唯一具有测绘航

空摄影专业甲级资质的测绘单位。

中海达 (300177.SZ)旗下的天地通公司,西南地区高精度地图软件应用的领先企业。天地通公司所从事的地理信息数据采集、加工及测绘工程服务、不动产测绘、智慧城市信息化服务等应用业务在我国西南地区各省市拥有优质的客户资源,在电网勘察设计项目、水库移民专题项目、航空测绘、智慧城市等专项测绘业务已有多个成功案例。

合众思壮 (002383.SZ) ): :公司是中国卫星导航定位领军企业,技术涵盖 GPS、GLONASS、

北斗及多系统组合导航定位,以 GIS 采集、高精度测量、系统工程、汽车导航、汽车信息技术、航海电子、航空电子、北斗及军工项目八大事业集群,服务于 40 多个国民经济基础领域,业务涵盖专业应用和大众消费两大领域。专业应用产品包括 GIS 数据采集产品、高精度测量产品、系统产品和车载导航产品中的车辆监控调度产品,大众消费产品主要为车载导航产品中的 PND 产品。销售额连续 12 年居行业之首,领跑中国卫星导航定位行业。

鱼鳞图(OC:831885) 于2008年成立,总部设在四川,在北京和成都设有研发中心,是一家专业从事自然资源和农业农村大数据采集、管理、存储、挖掘、分析和可视化,服务于自然资源、农业农村、生态环境、住建、金融等行业的高新技术企业,面向政府、商业组织和个人消费者提供专业的数据服务和解决方案。

A股上市公司相关的有:

688078.SH 龙软科技

300075.SZ 数字政通

603636.SH 南威软件

300020.SZ 银江股份

002368.SZ 太极股份

市场竞争还是很激烈的,毕竟这个行业技术门槛,大家都可以做。

如果不转型,肯定会很惨。

国源科技开拓了农业地理大数据业务,聚合各类农业资源,聚焦某类用户的核心需求,推动用户业务数据化,打造高可用的 SaaS 应用服务。

这样一来,一方面可以拓展客户群体,贯穿农业种植产业链中的政府监管部门、农业种植户、涉农企业、农业金融部门等用户。除了政府部门,农业种植用户包括种植户、农资供应企业、农事服务企业等;农业金融部门包括农业保险公司、农业担保公司、农业信贷公司、农业期货公司等,这些都可以成为用户。那么,利润波动就不会那么明显了。

其次,数据服务是按需收费,定量收费。将一次性项目工程转变为重复性购买服务,提供以数据服务为核心,系统 APP 为载体,技术服务为保障的高附加值产品,其中平台系统是一次性投入,甚至是免费使用;而数据服务和技术服务是“耗材”,需要重复购买和付费。 这样一来,应收账款大大减少,现金流会大大改善,收入确定性和稳定性提高。

从2019年营收来看,传统的地理信息服务已经开始减少,农业大数据相关的空间信息服务已经占到了11%,已经有所调整。

如果这个转型能够顺利完成,农业大数据业务占据营收的大部分,那是极好的。

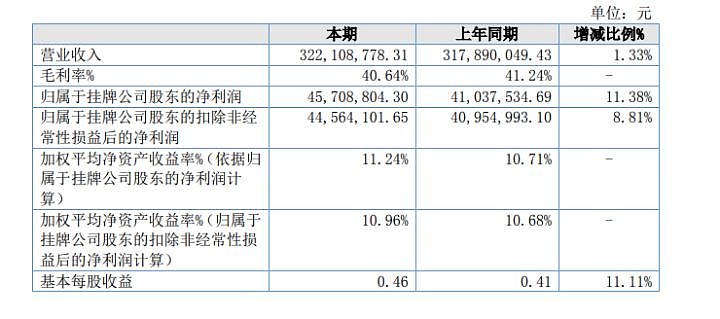

2019 年,国源科技净利润4456万,营收和净利润微增,PE为30.96.

如果转型完成,这个估值是可以的。但是,目前公司传统业务占80%多,低毛利低ROE,高应收账款较差的现金流,这样的估值就显得高了。 还是再多观察观察,看业务转型的进度吧。