打开颐海国际(HK:01579)的月K线图,简直让人震惊!

从2017年的2元多涨到了2019年的50多元,两年时间就涨了20多倍!

颐海国际的业务一点不高科技,不是软件,不是芯片,而是非常传统的调味品,火锅底料是主打产品。

神奇吧?

宁夏红山河(OC:831367)食品股份有限公司成立于2007年,位于中国(吴忠)吴忠市金积工业园区,注册资本10660万元。主要研发、生产和销售固态、半固态复合调味料及辣椒制品。

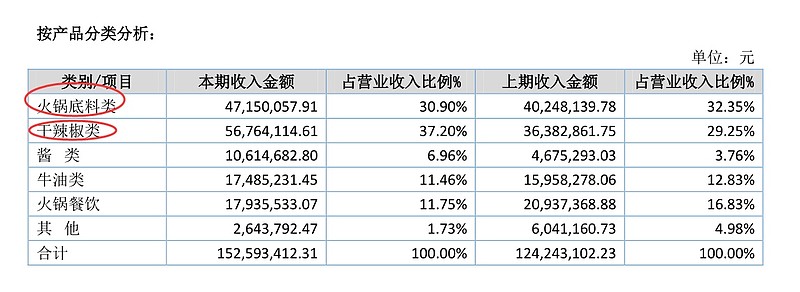

在红山河的产品类别中,火锅底料占比30%,也是营收的主力之一。

首先,两者都处于高速增长的复合调味品行业。

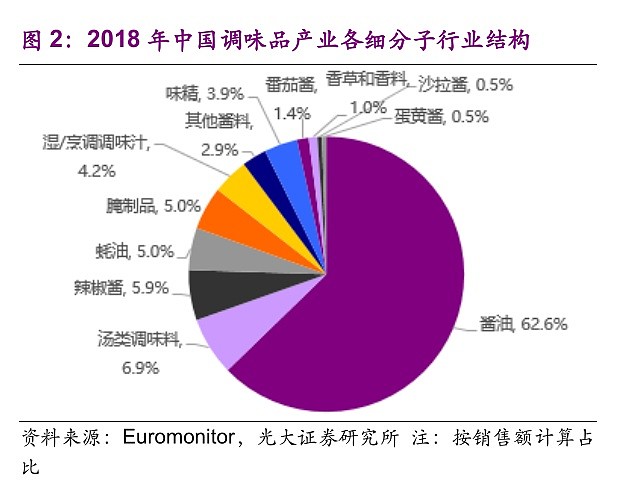

根据Euromonitor的统计,截止2018年中国调味料市场规模已经达到1190亿人民币,同比增速为8.8%。 从市占率角度看,市占率前十大调味品公司中,主营产品为酱油的公司占据了6个席位,比如海天味业、加加食品、千禾味业(SH:603027)等。还有恒顺醋业等。

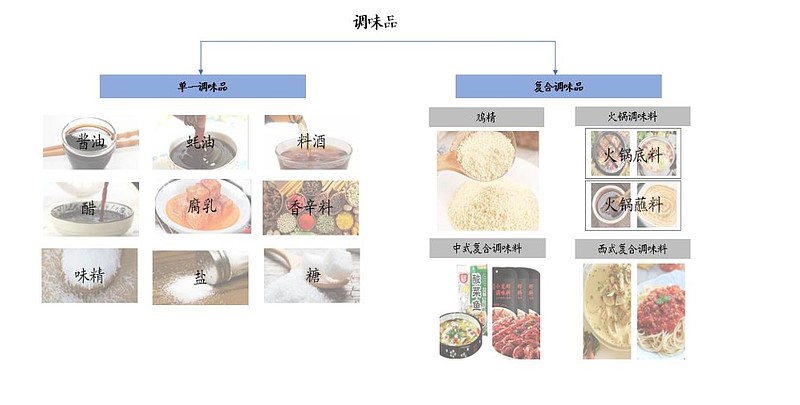

我国的调味品市场可以分为单一和复合两大类。其中单一调味料(酱油、醋等)具有可以运用于多菜品的先天优势,细分市场已经趋于成熟;而复合调味料市场SKU众多、运用频次低,当前尚处于鱼龙混杂阶段。

单一调味品应用使用频次高、应用菜品多,容易出现大公司。复合调味料公司跻身TOP15的公司主营产品主要为可以运用于多个场景的大单品,如鸡精、味精、辣椒酱等。颐海国

际(1579.HK) 以0.7%的市场份额位列11位,阜丰集团列第十位,还有中炬高新(SH:600872)等。

单一调味品通常仅包含一种主要材料,如酱油、蚝油、料酒、醋、腐乳、香辛料、味精等。

复合调味品则由两种或以上材料组成,主要包括鸡精、火锅调味料(火锅底料、火锅蘸料)、中式复合调味料、西式复合调味料及日式和东南亚式等其他复合调味料。

单一调味品部分 品类进入成熟期,复合调味品 仍处 成长通道。

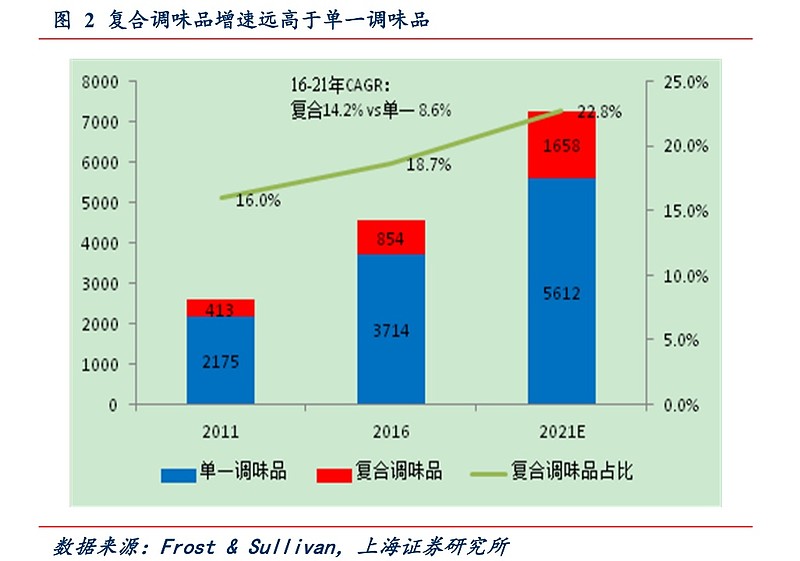

单一调味品在我国已有数千年历史,规模占整个调味品市场的 80%以上,但随着酱油、味精等品类市场渗透率不断提高、进入成熟期,行业增速趋缓。2016 年,单一调味品市场规模 3714 亿元,占比81.3%,预计到 2021 年可达 5612 亿元,期间年均复合增速为 8.6%。

对比来看,受益于消费升级,复合调味品成为未来调味品发展的主要趋势,一方面 B 端餐饮连锁化、标准化加大了对定制类复合调味品的需求,另一方面 C 端家庭烹饪追求做法方便快捷、口味丰富美味等也刺激了复合调味品的消费。2016 年,复合调味品市场规模854 亿元,占比 18.7%,预计到 2021 年将达 1658 亿元,期间年均复合增长 14.2%,领先单一调味品逾 5 个百分点,成调味品行业增长主要动力,市场份额有望进一步提高至 22.8%。对标海外,我国复合调味品渗透率仍 有较大提升空间。美国和日本的调味品市场发展成熟且稳定,2016 年复合调味品分别占美国和日本整个调味品市场的 50.8%和 50.1%,而我国不到 20%,未来复合调味品的渗透率仍有很大的提升空间。从人均开支角度来看,2016 年我国复合调味品的人均年度开支为 9.3 美元,而美国和日本分别为 85.5 美元及 88.7 美元,我国约是发达国家的 1/9。

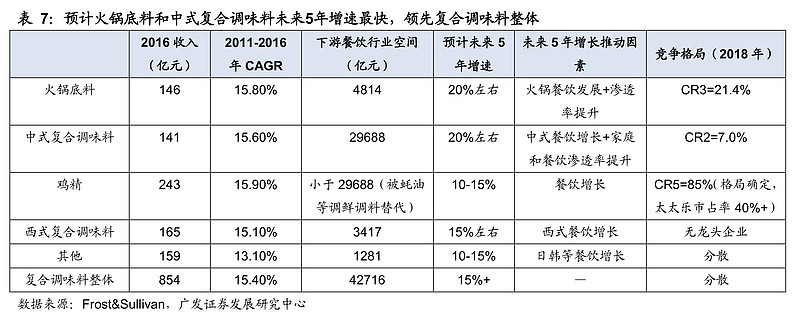

复合调味料按照品类可进一步细分为五个品类——鸡精、西式复合调味料、火锅底料、中式复合调味料、日式韩式等其他复合调味料。

火锅底料指具备包装形式、按一定配方和工艺加工制成的用于调制火锅汤的调味料,如骨头浓汤底料、手工底料等;中式复合调味料指具备包装形式、针对中餐研制开发而成的方便型复合调味料,如鱼调料、粉蒸肉调料等。

火锅底料和中式复合调味料行业是复合调味料最优赛道,主要源于以下三方面:赛道最宽、渗透率提升空间最大、行业格局分散。

赛道最宽。根据辰智餐饮数据,火锅餐饮和中式餐饮是餐饮行业最大的子行业,2018年收入规模分别为0.48/2.97万亿,打开火锅底料和中式复合调味料发展空间。

(2 )渗透率提升空间最大,预计未来5年增速领先复合调味料整体。 年增速领先复合调味料整体。根据中国产业信息研究网,2018年鸡精和西式复合调味料在餐饮和西式餐饮行业渗透率已经达到较高水平,分别为64%和90%;火锅底料和中式复合调味料渗透率仍低,为35%和9%,渗透率提升空间大。伴随餐饮标准化和家庭便捷化需求快速提升,火锅底料

和中式复合调味料增长源于餐饮增长和渗透率提升,鸡精和西式复合调味料主要源于餐饮发展。

行业格局分散,利好头部企业跑马圈地。 行业格局分散,利好头部企业跑马圈地。从竞争格局角度来看,火锅底料和中式复合调味料格局分散,利好头部企业跑马圈地。鸡精发展最成熟,目前规模最大且竞争格局已确定,根据搜狐,2018年龙头太太乐市占率40%+,竞争格局维持稳定。

2018年 火锅底料 行业收入入194亿元, ,2010-2018 年复合增长16.04%。 。伴随四川

人口流出,辣味文化崛起, “火锅热”带动火锅产业链快速发展。根据Frost&Sullivan,

2018年火锅底料行业收入(终端销售口径)预计达194亿元,2010-2018年收入复合

增长16.04%。预计未来 未来5 年火锅底料收入复合增长20%左右

火锅餐饮快速扩张 和 餐饮渗透率提升为核心推动力。近几年火锅餐饮高增长,2013-2018年收入复合增长11.34%,高于餐饮行业整体增速,2018年收入4814亿元。火锅餐饮仍在继续向三四线城市扩张,预计其未来5年仍能维持10%+复合增长。

未来5年火锅底料在餐饮端渗透率加速提升,火锅底料收入有望实现20%左右复合增速:

火锅餐饮中包装底料替代散装底料:火锅餐饮连锁化率提升情况下,包装底料渗透率提升是必然趋势。目前大部分火锅店为节约成本采用散装、自制底料,2017年包装底料渗透率仅为35%。2018年请厨师炒制火锅底料的成本(6-8元/斤)已经明显高于向规模厂商采购底料付出的成本(6元/斤),将导致更多的火锅餐饮选择向工厂统一采购,推动包装底料在餐饮端渗透率加速提升。预计2023年包装底料渗透率将达50%左右。

(2)火锅底料在餐饮端使用场景扩张,不仅用作火锅餐饮,且被小餐厅厨师用于炒菜等,推动渗透率加速提升。

另外,根据美团数据,目前火锅餐饮门店仍处于快速扩张期,有望培育居民火锅消费习惯,带动火锅底料家庭端渗透率快速提升。

火锅底料 CR3 为 30.7%,第一名 颐海国际市占率 市占率 16.6%火锅底料行业集中度提升空 间较大, ,2018 年CR3 为21.4% ,CR1 为8.0%。包装底料集中度将持续提升:

包装底料中多数企业仍处于零散化和粗放化运作状态,行业龙头企业如颐海国际、天味食品工业化程度较高,且近几年加速渠道扩张,预计其市场份额持续提升;

底料加工厂会产生高盐废气废水,环保要求较高。小厂环保投入少,未来将随着环保督察力度加大出清;

龙头企业运作优势较小厂更强。行业领先企业有望依靠强大的渠道力、品牌力实现量价双升,随着成本与费用的走低而提高利润率。由于火锅底料生产具有强季节性,淡季产能利用率极低,小厂产能扩张较少。大型生产企业可以依靠丰富产品品类、推出淡季产品平衡产能,产能利用率远高于小厂。

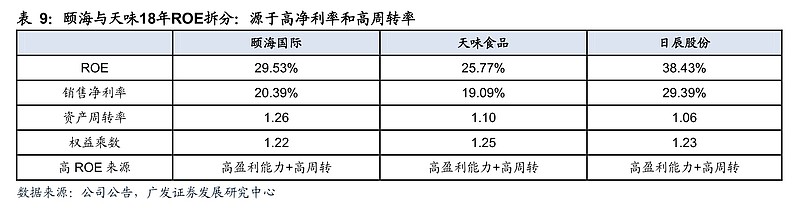

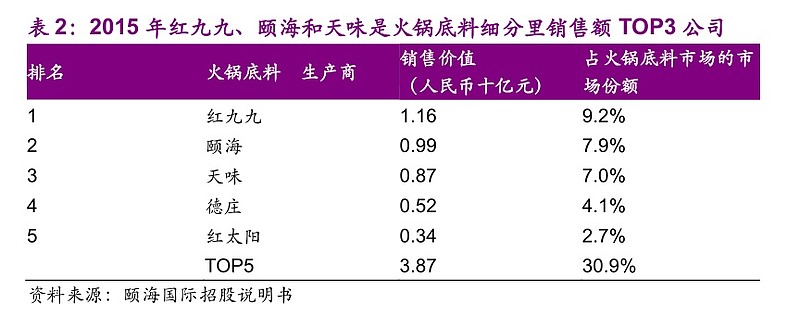

火锅底料这一细分领域中的三家龙头公司是:颐海国际、红九九和天味食品。其中颐海国际(1579.HK) 和天味食品(603317.SH) 均为.上市公司。三家公司在产品品类、价格、渠道和消费人群方面各有特点。

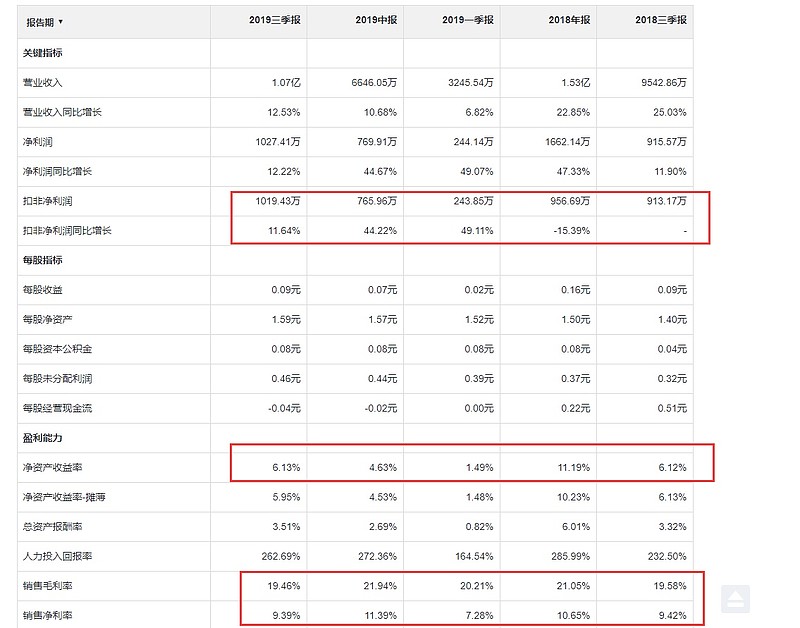

红山河的各项指标比以上几家逊色不少,ROE低于8%,毛利在20%,净利在10%左右。

这说明,红山河的品牌不够响,毛利率上不去。

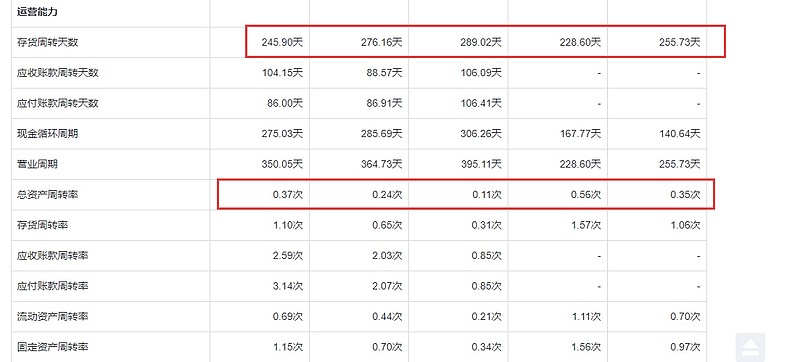

同时,红山河的存活周转天数较高,资产周转率低,产品不是很抢手,不容易卖出去。

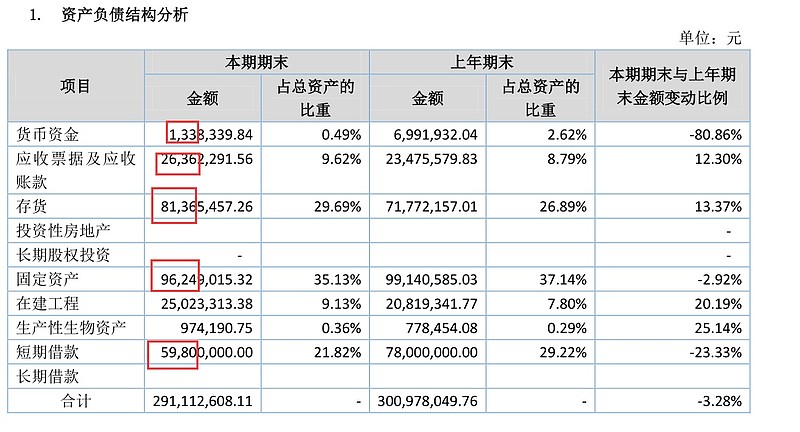

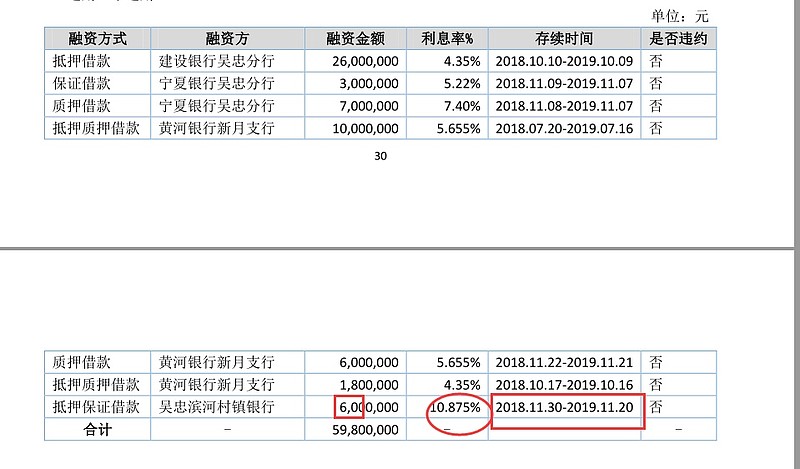

为了维持运营,红山河借款金额较高。

并且借款利息极高,一年期借款高达10%。

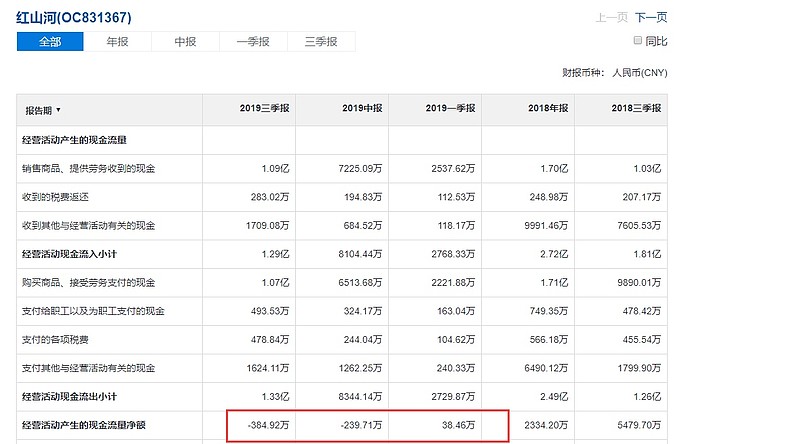

资产里面全部应收、存货、借款等,货币资金很少,现金流不断变差。

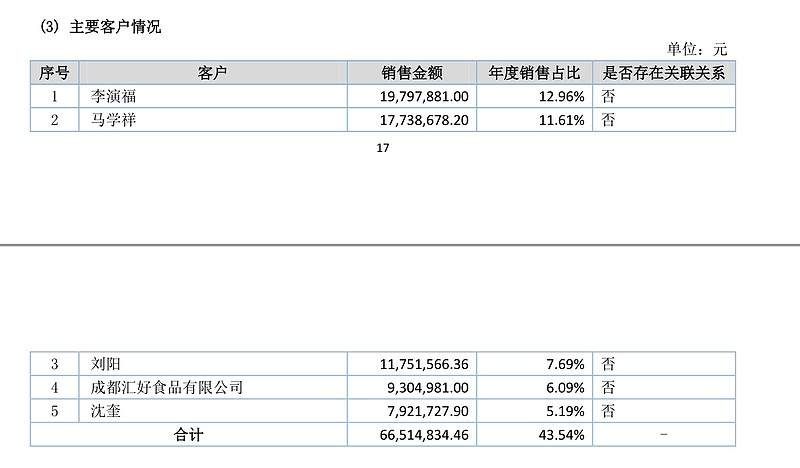

在客户方面,公司披露的前五大客户有4个是个人。

销售金额都千万了,这些个人客户都没有一个公司?

这非常不规范,不合常理,潜在的风险非常高。这样的股票我是不敢投资的。

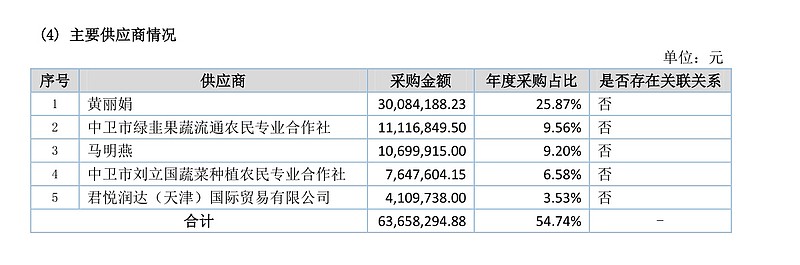

前五大供应商里面也有两个是个人,第一大供应商也是个人。

非常让人不放心。

管理层,也同样不让人放心。

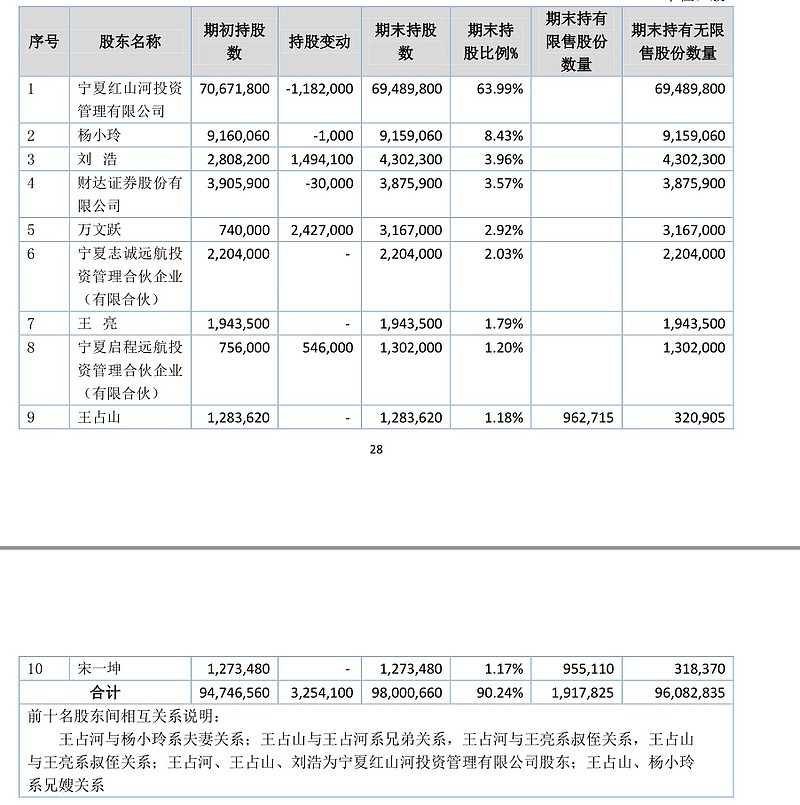

典型的家族企业,夫妻、兄弟、叔侄、兄嫂都在一个公司上半年,都是高层,这管理能规范吗?

这样管理不规范,运营水平较差的企业,还是躲得远远的。