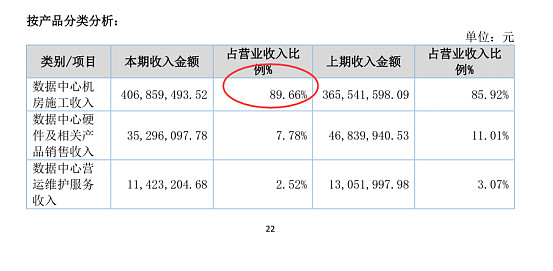

本贸科技(OC:838650)股份有限公司主营业务是提供数据中心机房设计、施工、运营维护等整体解决方案服务以及销售 UPS 设备、精密空调、变配电设备、安防监控产品、综合布线材料等数据中心硬件设备和产品。公司主要产品是数据中心机房工程设计、施工、运营维护等整体解决方案服务、数据中心机房相关设备和产品的销售、数据中心的商业用途。

简而言之,这就是一个IT高科技领域的建筑公司,只不过建筑公司盖房子,本贸科技盖数据中心机房。

随着电子商务的兴起,企业用户会把越来越多的业务通过互联网来进行处理,这使得企业可以更好地节约成本、提高效率。如果企业自己构建这样一个平台,就需要自己建机房、建系统、聘请很多的开发及维护人员。

互联网数据中心(Internet Data Center,简称IDC)是指一种拥有完善的设备(包括高速互联网接入带宽、高性能局域网络、安全可靠的机房环境等)、专业化的管理、完善的应用的服务平台。在这个平台基础上,IDC服务商为客户提供互联网基础平台服务(服务器托管、虚拟主机、邮件缓存、虚拟邮件等)以及各种增值服务(场地的租用服务、域名系统服务、负载均衡系统、数据库系统、数据备份服务等)。

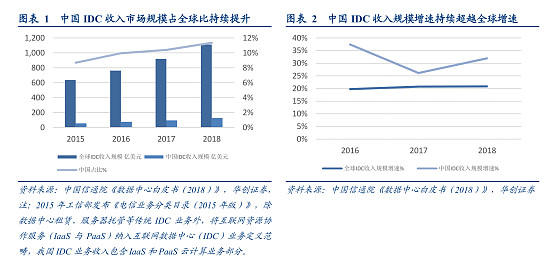

根据中国信通院《数据中心白皮书(2018)》,以收入口径统计,2015-2018 年全球 IDC 数据中心基础设施租赁的市场规模由 384 亿美元增长至 514 亿美元,若加入 IaaS 和 PaaS 的云计算服务,2018 年全球 IDC 总体市场规模约为1111 亿美元,过往四年的年化复合增长率 20%。

同口径下,2018 年中国的 IDC 总体市场规模为 858 亿人民币(约126 亿美元),占全球比 11%较 2015 年提升 2 个点,2015-2018 年的年化复合增速为 32%,远超全球 IDC 增速,中国已经成为全球 IDC 发展的主阵地。预计未来三年中国 IDC 市场规模仍将保持平均约 30% 的增长,全球市场份额将进一步提升,2020 年国内 IDC 市场规模 接近 1500 亿人民币。

(一)我国 IDC “数量”及“体量”同增

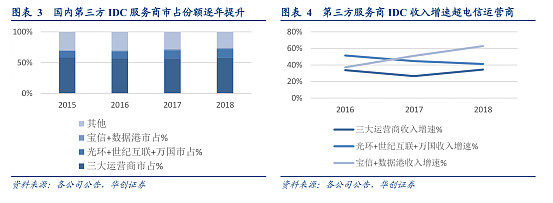

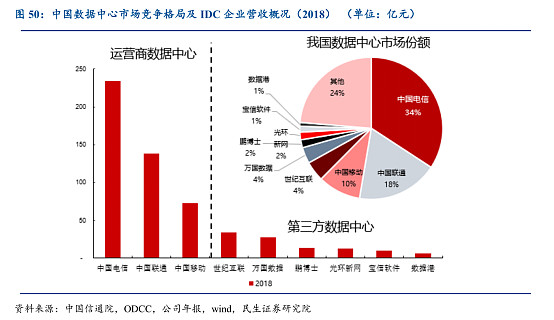

观察中国IDC市场,2017年的在用数据中心达1844个较上年增长12.4%,其中超大型数据中心36个较上年增长125%,大型 166 个较上年增长 52%。与此同时,中国超大型数据中心数量占全球比由 2017 年的 8%提升至 2019 年三季度的10%。明显可见,中国 IDC 数量增长速度明显快于全球。而与海外市场不同的是,当前国内的数据中心仍旧以电信、联通、移动这三大电信运营商为主,以收入为统计口径 2016-2018 年 CR3 平均为 58%,且每年波动较小。

与之对应的,市场中以光环新网、世纪互联、万国数据为主的第三方 IDC 服务商市场份额明显逐年提升。2016-2018 年,光环新网、世纪互联、万国数据三者总市场份额分别为 10 %、11%、11.3%;上市公司中另外两家 IDC 服务商企业宝信软件和数据港的市场份额也有所提升,2018 年分别为 1.2%和 1%。可见,国内的第三方 IDC 服务商收入规模增速超电信运营商,第三方数据中心龙头企业在互联网行业大规模发展的市场环境下,逐步以自身的资源禀赋、技术优势、资本动能抢占 IDC 市场份额,在这场数据浪潮的推动下享有更为强劲的上升动力。

(二) 数据中心 分布以经济人口发达地区为主,中西部为主要增长贡献

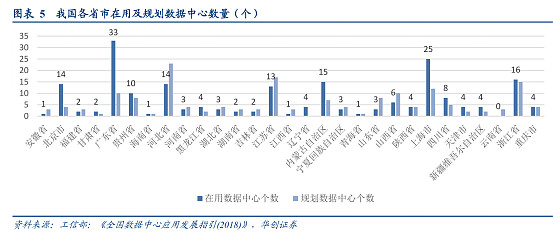

根据2018中国IDC蓝皮书,我国大型、超大型在用数据中心总量约202个,数量占比前五的省市依次为广东省(16%)、上海(12%)、浙江(8%)、内蒙(7%)、北京及河北(6.9%),数据中心的分布以大湾区、长三角、京津冀经济人口等较发达地域为主。2019年预计的可用机架数约245万,较上年增长20%,中部、西部地区是主要增长贡献地区

(三) 大型、超大型数据中心 上架率 、 占比 、 规模均 逐年提升我国超大型、大型、中小型数据中心个数占比分别为2%、9%、89%;其对应的机架规模占比为17%、33%、50%;上架率分别为34%、55%、58%。全国上架率平均约53%,较上年提升2个点。国内数据中心的上架率逐年提升,以超大型数据中心为主,2017年较2016年上架率提升超过5个点;其余大型、中小型数据中心上架率亦有所上升。骨干网直连比例逐年提升,已至50%。PUE能耗指标基本控制在1.5-1.6,根据核心地区新数据中心的建设标准,平均PUE将有所下降。

(四)各地域上架率不均衡 ,面临结构调整

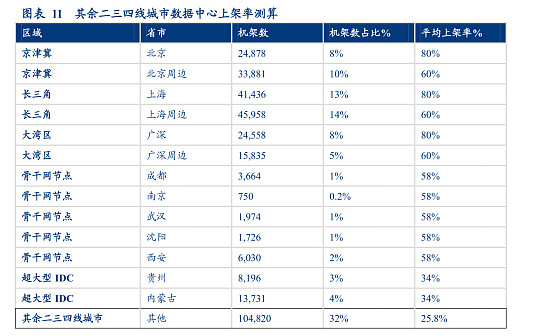

根据2018中国IDC蓝皮书,全国数据中心平均的上架率约为52.8%。我们整理了全国各地数据中心的机架数,北京、上海、广深的机架数占总数比分别约8%、13%、8%,按京津冀、长三江、大湾区的区域划分,除去北京、上海、广深的机架占比分别为10%、14%、5%。除去核心城市,我国剩余8大骨干网节点成都、南京、武汉、沈阳、西安机架数分别占比1%、0.2%、1%、1%、2%。贵州省及内蒙古机架数占比分别约3%和4%。

可见,机架数的分布仍旧以北上广深核心城市为主,其次为内蒙、贵州。我们分别按各地区数据中心体量对应超大型、大型、中小型数据中心的平均上架率,计算得非京津冀、长三角、大湾区、非骨干网节点城市、非贵州内蒙区域的数据中心上架率约25-26%,而这类二三四线城市的机架数占比达32%。可见,全国各地域上架率差异较大,数据中心市场整体维持较强增速的同时,将不断面临结构性调整。

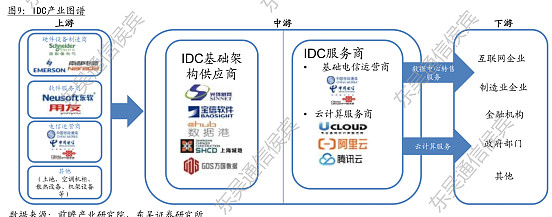

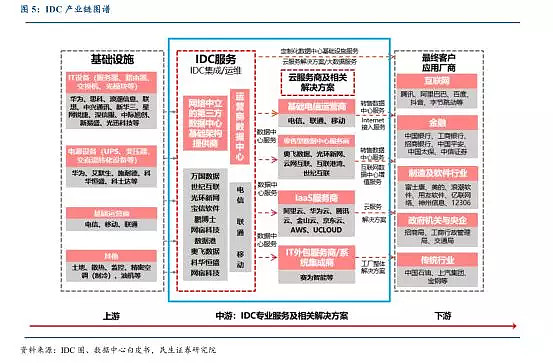

IDC 产业链主要由上游基础设施、中游 IDC 专业服务及相关解决方案 (云服务商为主) 和 下游最终用户构成。

上游 基础设施:主要为建设数据中心的硬件供应商,包括 IT 设备(服务器、交换机、路由器、光模块等)、电源设备(UPS、变压器等)、土地、制冷设备、发电设备和基础运营商提供的带宽服务等。

中游 IDC 服务商:目前国内主要为运营商数据中心和网络中立的第三方数据中心,提供 IDC 集成和运维服务(7*24h),目前运营商数据中心依然占据较大份额,但随着网络流量的爆发和增值服务需求的提升,第三方数据中心快速发展。

云服务商及相关解决方案:主要为基础电信运营商和云计算厂商,运营商提供互联网带宽资源和机房资源,云计算通过租用或自建(以租用为主)数据中心的方式来提供IaaS/SaaS 等云服务。纵观全球,云计算需求的快速增长成为 IDC 行业增长的主要驱动力。

下游最终用户:数据中心对互联网流量的增长起到基石作用,随着全球 5G 商业化进程加速,各行各业的流量增长势不可挡,因此最终用户包括所有需要将内容存储/运行在IDC 机房托管服务器的互联网企业、银行等机构单位、政府机关、制造业、传统行业等。

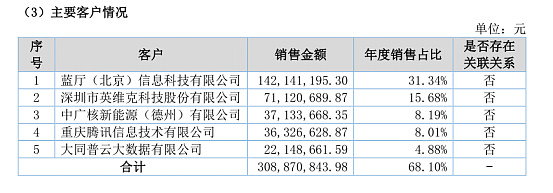

本贸科技的客户就有腾讯控股等互联网企业,还有英维克(SZ:002837、蓝厅、中广核新能源等企业。

根据 IDC 圈和 ODCC 数据预估我国 2019 年 IDC 行业规模为 1600 亿元,同比增长约25%,通过对 IDC 企业 Capex 支出和 Opex 运维费用拆分进行 IDC 产业链上下游进行价值解构。

上游基础设施:

土建及配套设备工程、电源设备、制冷系统、机柜和光纤光缆等由 IDC 企业承担:占比最大的是土建及配套工程和发电机组等,规模分别为 221 和 176亿元,占比 13.6%和 10.8%;

② ICT 设备(服务器、交换机、路由器、存储器等)的投资一般不由第三方 IDC 企业承担,主要由下游客户承担,包括云计算厂商、金融等机构客户等,互联网云计算服务厂商对 IDC 投资的 Capex 主要包括 ICT 设备中这几类产品,其中市场价值最大的是服务器,在 IDC 产业中的规模约为 510 亿元,总占比达到 33.0%;其次是 IP 设备,包括交换机、路由器等,规模约为 147 亿元,占比 9.0%。

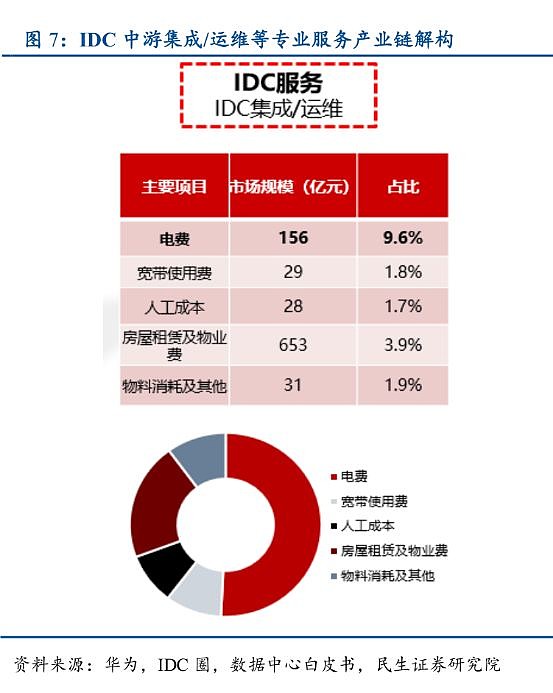

中游 IDC 服务(集成与运维):运维费用主要为电费,在整个产业链中价值占比约为 9.6%,在 IDC 中游集成与运维中占比约为 50%,其次为房屋租赁及物业费、带宽使用费和人工成本。

固定资产折旧在整体成本中占据较大的比例,通常占 20% 以上。因此,数据中心建设资本开支直接影响到该数据中心项目的盈利能力和投资回报情况。2016 年数据港折旧费用占运营成本比例为 25.6%,2018 年光环新网 IDC 业务折旧费用占成本比重 7.2%,万国数据折旧占比 31.4%。

电力成本是 IDC 企业营业成本中占比最大的部分,我们计算了电力价格上升 1%对IDC 业务毛利率的影响,以数据港和光环新网为例,2018 年电力价格上升 1%对二者影响分别为 0.325%和 0.203%,因此服务的价格会有所波动,从而对该业务盈利产生一定影响,型 但从供给端来看,批发型企业合同期限较长,零售型 IDC 企业为保持较低的客户流失率,整体数据中心业务服务价格波动较小。

IDC 服务企业 分为 批发型和零售型。

批发型数据中心大客户收入占比高,主要面向云计算互联网客户(万国数据云计算客户占比 70%),上架率较高,但是单机柜租金收入较低,导致毛利率整体较低(国内约为 35%-45%);

零售型数据中心主要面向中小客户群,因上架节奏的不同导致上架率较低,单机柜租金收入高于批发型,整体毛利率较高(国内最高可达 55%)。

IDC 企业主要收入来源是机柜租金,因此,可以把IDC企业看成是IT领域的房地产厂商:选好地址,建好数据中心,然后坐地收租。

IDC 企业的壁垒主要在两方面:

资源壁垒:第三方 IDC 企业的核心壁垒在于数据中心资源的储备和开拓,对 随着政策对 IDC 规模和能耗(PUE )的限制要求更加严格,上市 IDC 企业的政策端壁垒越来越高,有利于龙头企业维持竞争优势,持续拓展资源,提升公司整体运营效率。

资金壁垒:IDC 行业为重资产行业,大量设备的购买需要每年投入较大 Capex ,因此方 资金成本的考虑成为关键,雄厚的资金实力是第三方 IDC 企业开展业务的关键。目前除了运营商占据中国 IDC 行业主要份额外,核心城市以第三方 IDC 企业为主,以 BAT 为主的云计算厂商正在偏远地区自建超大型数据中心。

我国 IDC 市场格局以运营商数据中心 为主,凭借其网络带宽和机房资源优势,份额达 占比约达 65% ;其次以 第三方数据中心为主。

目前,行业内比较知名的企业有:

宝信软件:钢铁信息化龙头、第三方 IDC 企业先锋

光环新网:核心资源储备丰富,成长空间较大,零售型 IDC 翘楚

数据港:积极绑定 BAT 互联网企业,批发型数据中心

万国数据:国内最大第三方 IDC 企业

奥飞数据:积极并购拓展规模,数据中心部署全国

科士达(002518):数据中心、充电桩、储能

沪电股份(002463):

中际旭创(300308):电信+数据中心

科华恒盛(002335):UPS与数据中心齐头并进

新易盛(300502)

新意网集团(01686):

房地产的产业链企业从商业模式来说,物业最好,稳定收租,确定性高,但规模相对较小;房地产企业其次,杠杆高,但是利润也高,市场规模最大;盖房子的建筑企业是最差的,应收账款高,要垫付的却很多,现金流差,利润率低。

这就是为什么万科A的估值高于中国建筑,而一大堆物业公司的估值又高于万科A、碧桂园、融创中国、中国恒大、保利地产、新城控股等一大批龙头地产公司的原因。

IDC企业相当于房地产公司自建大楼,然后出租出去,收取租金。

本贸科技就相当于中国建筑,只负责具体的数据中心机房建设。因此其商业模式上和建筑公司非常接近。

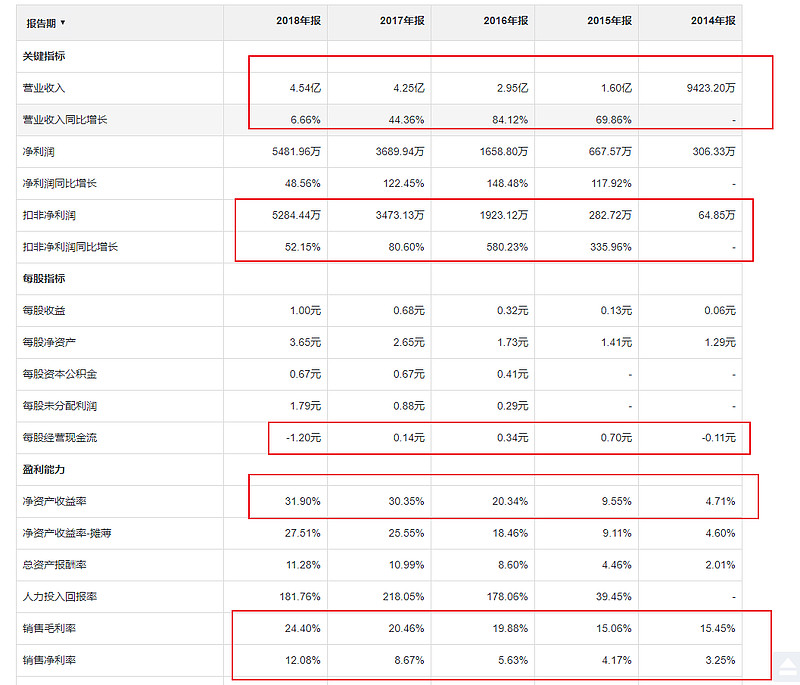

从财报上看,本贸科技的营收和利润都增长不错,这受益于国内IDC产业的快速发展。

ROE也在逐渐提升,2018年达到了31%,看起来非常不错。

ROE提升的原因一方面是毛利和净利率提升,因为公司承接的项目走向高端。

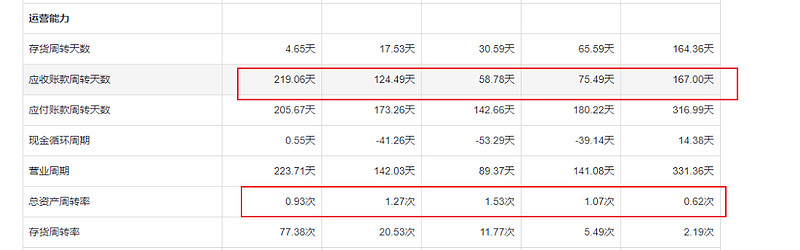

但资产周转率却在下降。

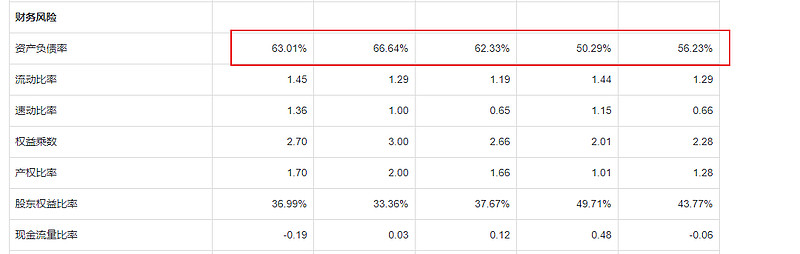

另外一方面,其实是杠杠提升的,就是加大负债。

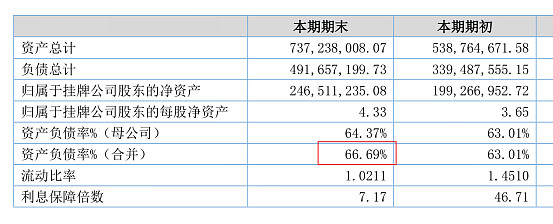

资产负债率不断攀升,2019年上半年已经接近67%,杠杆很高,风险非常大。

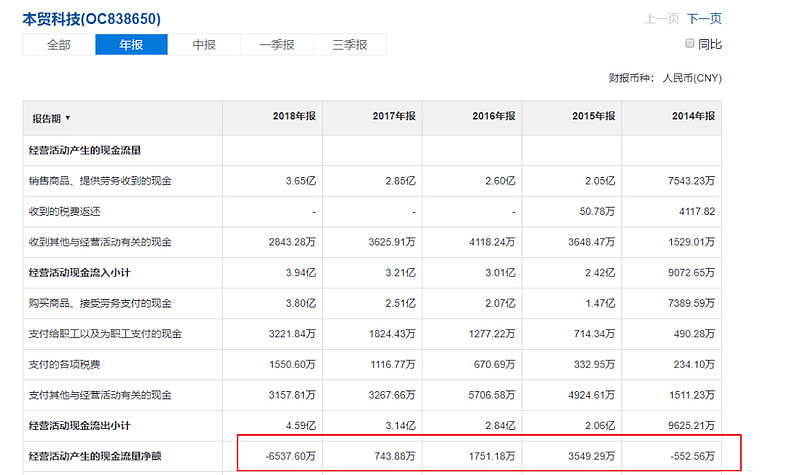

同时现金流差,比如2018年因为大型工程项目前期垫资较多,前期收回的现金相对较少,同时还要垫付出去很多,经营现金流为负6500万。

公司管理层对此还是有很清晰的认知,提出了短期和长期的两个解决方案:

短期:抓政府机关(尤其是涉密部门)、金融保险机构、航空公司、BAT 等大型互联网公司这些优质高端客户,规模大,质量要求高,价格不敏感,从而能获取较高利润,回款的风险也小很多。

长期:自建自营数据中心。2019年公司已经开始进行自建、自营 IDC 的布局工作,在广州南沙自建 IDC 。不过,自建IDC的进入壁垒很高,需要大量的烧钱投入,还能拿到优质的项目地址,不是那么容易进入的。

如果能成功转型,实现商业模式的飞跃,本贸科技的未来是很光明的。

如果不能,这就是一个苦逼的建筑企业,只有极其低估时才有投资价值。

当前,公司只是在布局IDC,还处于早期阶段,因此应该类比建筑公司的估值,不过IDC行业比房地产行业增速快,估值要比建筑公司高一些。如果PB应该在1以下,PE在10以下,才有一定的安全边际,可以考虑投资。

当前PE13,PB2.86,估值偏高,再等等看。最关键的是,观察公司自营IDC项目的进展情况。