中国的高铁和动车发展速度惊人,现在已经世界领先。

随着高铁和动车崛起的,还有一大批为高铁和动车提供座椅、驾驶台等各种零部件的国内企业。

康平铁科$康平铁科(OC838564)$就是其中之一。

康平铁科(838564.OC)主营轨道交通车辆车头及内饰玻璃钢零部件的生产与销售业务。1992年3月31日,公司前身青岛铁路玻璃钢厂成立。公司于2016年8月16日挂牌新三板。

公司主要从事动车、高铁、城轨及地铁等轨道交通车辆配套产品的设计、研发、生产与销售。主要产品为轨道交通车辆的车头外罩、高铁前端罩(车钩开闭罩)、受电弓导流罩、车下裙板、模型车、高级卧铺车、卫生间、洗脸间及包间模块、司机室内装及驾驶台、墙板、侧顶及中顶、侧门横罩和立罩、玻璃钢座椅和风道等。

公司是国内最早能够按照欧洲标准生产玻璃钢产品的厂家。公司于 2001 年引进法国 SYSTEMES 公司的 RTM+技术,生产地铁车辆用玻璃钢座;2003 年引进法国 DEFI22 公司的车头面罩驾驶台司机室内装生产技术;2006 年与日本雅喜路技术合作,引进高速列车玻璃钢产品生产技术(用于动车内装、卫生间)。目前公司的客户涵盖中国中车(原南车和北车)下属子公司、德国西门子公司、法国阿尔斯通公司、日本川崎重工公司、日本雅喜路公司、新加坡地铁公司等众多国内外知名企业,产品遍布国内大铁路干线高档客车、高速列车市场,北京、广州、上海、南京等城市地铁车辆市场,远销法国、日本、美国等国家和中东地区市场。

主要产品如下:

1 、动车/ 高铁/ 大铁路卫生间

2 、动车/ 高铁/ 大铁路内装

3 、动车/ 高铁/ 城轨地铁/ 车头外罩

4 、动车/ 高铁/ 地铁驾驶台

5 、动车/ 高铁/ 城轨地铁/ 司机室内装

6 、动车/ 高铁/ 大铁路/ 聚酯玻璃钢和地铁铝风道

7 、地铁座椅

公司作为轨道交通行业高新技术企业,先后通过国际铁路工业 IRIS 体系认证、国际焊接资质 EN15085-2 认证、国际质量管理体系 ISO9001 认证,是中国轨道交通装备行业质量公认十大品牌、中国轨道交通装备产业最具影响力领军品牌、青岛市 AAA 级荣誉企业、21315 国家级征信示范企业、推动中国轨道交通装备产业创新发展标杆企业等荣誉称号。

显然,康平铁科(838564.OC)的发展与国内轨道交通的发展情况息息相关。总体看,轨道交通未来长期看好。

1、新线投产里程快速增长,车辆设备需求稳步提升

2018 年,投产新线 4683 公里,其中高铁 4100 公里。到 2018 年底,全国铁路营业里程达 13.1 万公里以上,其中高铁 2.9 万公里以上,投资超过《中长期铁路网规划》预期。

2、铁路固定资产投资维持高位

2018 年,全国铁路固定资产投资完成 8028 亿元,其中国家铁路完成 7603 亿元,新增投资规模 3382亿元。预计十三五期间,铁路固定资产投资将稳定在 8000 亿左右,对应机车车辆投资也将保持同样态势。金融危机后,为对冲经济下滑,高铁建设大规模展开,整体铁路基建投资大幅加码。09 年后基本维持在 6000-8000 亿的水平。考虑到每年新增的高铁线路投产里程,未来高铁网络的进一步完善,将对高铁车辆产生更高的需求,因此高铁动车等机车车辆购置仍会稳步增长。

3、城际铁路带动车辆需求增加

随着城镇化发展,城际车在有效连接大中城市与中心城镇、服务通勤方面呈现出巨大的作用。京津冀、长江三角洲、珠江三角洲三大城市群基本建成城际交通网络,其他相邻核心城市之间、核心城市与周边节点城市之间也需要城际铁路支撑城市的发展,与之带来的车辆需求快速增长。

4、高铁提速带来车辆密度提升

高铁提速是未来的大趋势,我国高铁速度方面一直相对保守,大量设计时速 350 公里的线路运行速度仅为 300 公里甚至是 250 公里。高铁提速有助于车辆密度提升,随着车辆密度提升,车辆需求有望增加,铁总的招标量将重回高位。预计至 2020 年高铁动车组密度有望从目前 0.94 辆/公里提升至 1 辆/公里。

5、保有量稳步增长,后市场空间打开

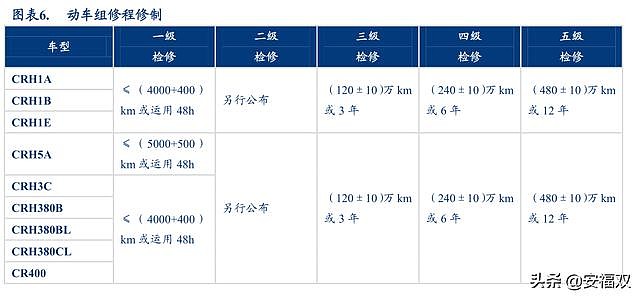

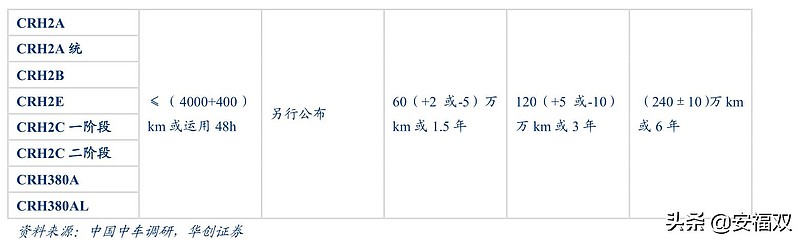

3 级以上检修铁总招标中称为高级修,目前动车组高级修招标已经步入常态化,每年进行两次高级修项目招标。虽然铁总在降成本的压力下,正在推进检修项目自主化,一二级检修已经基本由铁总各机务段完成,从近几年的招标情况来看,铁总自身承接的三级修车辆在快速增加,但中车和铁总两者分工各有侧重,四五级检修还必须由中车来承担,未来几年四五级检修将进入快速增长期。

上一轮集中购置 的 车辆正逐步进入大修期。我国高铁动车组于 2008 年投入运营,第一轮采购高峰为十二五末的2014-2015 年,按照中车公布的高级修检修表披露的检修时间,高峰期投入运营的车辆将在近两年步入检修。城轨地铁的维修分为架修和大修,架修时间是 5-7 年或 60-80 万公里;大修翻倍,时间为 10-15 年或 120-140 万公里。我国城市轨道交通在十二五期间实现了上台阶式的发展,车辆保有量迅速提升,十二五期间投入运营的车辆也在近两年逐步步入架修。

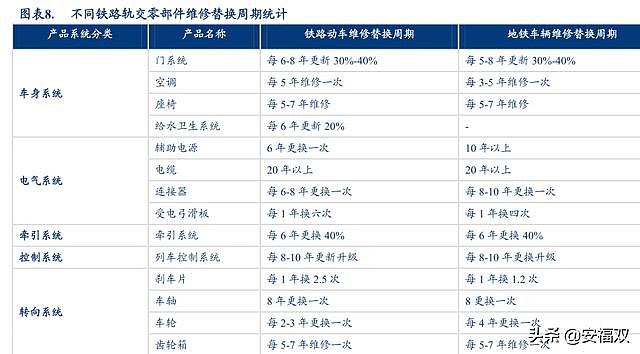

庞大的车辆保有量孕育广阔的零部件市场机会,随着车辆进入大修期,后市场空间将远大于新造需求。动车组和地铁车辆的零部件大致可分为车身系统,电气系统,牵引系统,控制系统和转向系统。动车组和地铁车辆零部件的更新周期都有所不同,基于我们对不同零部件更新周期的了解,多数动车组和地铁车辆零部件将在大修期进入维修替换周期,叠加过去 10 年动车组和地铁车辆增量的规模效应, 我们预计未来零部件维修替换市场将超越新增市场,零部件供应公司,尤其是整合能力强的零部件供应公司将有望从中受益。

6、城轨运营里程快速增长,在建里程维持高位

"十二五"期间我国城市轨交交通建设大部分集中在一、二线城市,随着三四线城市经济快速发展,汽车保有量快速提升,交通拥堵问题日益严重,对应城市轨道交通需求逐步显现

2019年9 月 18 日,国家发改委等 5 部门联合发布了《关于加快推进铁路专用线建设的

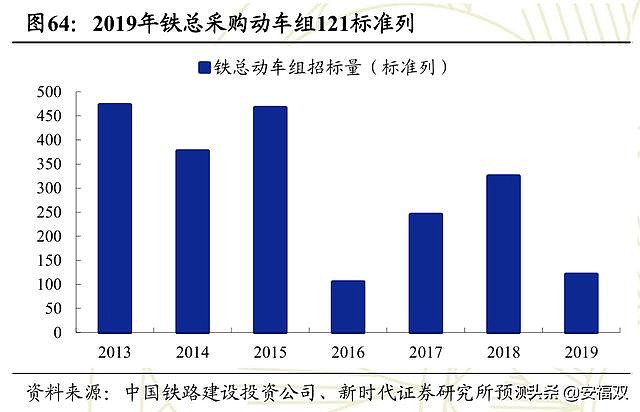

指导意见》;9 月 19 日,中共中央、国务院印发了《交通强国建设纲要》;9 月20 日,中国铁路总公司发布 2019 年第一次高速动车组招标,合计招标 63 自然列,122.25 标准列时速 350km/h 高速动车组。

到2020年,一批重大标志性项目建成投产,铁路网规模达到15万公里,其中高速铁路3万公里,覆盖80%以上的大城市; 到2025年,铁路网规模达中长期铁路网规到17.5万公里左右,其中高速铁路3.8万公里左右

轨道交通装备制造业与我国发展战略高度契合,是《中国制造 2025》鼓励重点发展领域之一,对国民经济发展具有十分重大的促进作用,是我国"一带一路"战略重点之一, "中国高铁走出去"是我国实施高端装备走出去的重要组成部分和金名片。

在全球范围内,城市化进程的加快、大城市人口数量的激增以及城市公路交通的拥堵使得城市轨道交通日益得到各国政府的重视,城市轨道交通运输在城市客运体系中发挥的作用越来越重要。目前拥有城轨线路最多的地区分别为欧洲、亚洲和美洲。运营线路最长的国家分别为中国、美国、日本和德国,后起的新兴国家和地区城轨建设正方兴未艾,亚洲地区包括中国、印度、越南、印度尼西亚等在内的多个国家均有多个城市在建或规划建设城轨线路,预计未来市场具有良好的前景。

据测算我国轨交配件年市场空间超600亿,有能力孕育一家大的轨交零部件企业。

国际上已有多家规模大的轨交配件企业。德国世界领先的轨道车辆和商用车辆制动系统的制造商:克诺尔,市值达到 147.9 亿欧元(1138 亿人民币)。美国西屋制动公司(Wabtec)是北美最大的铁路产品和服务的供应商之一,预计 2019 年收入将超过 80 亿美元。

轨道交通装备制造行业的快速发展,将对公司的盈利能力产生积极的影响。公司目前业务主要侧重于轨道交通设备配套设施行业中的细分市场,玻璃钢配套产品的生产。目前该细分行业中,国外竞争者已经逐步退出,国内竞争者中,技术和规模占优的企业并不多,市场竞争呈现大企业较少,小企业分散竞争的格局。公司长期与中国中车旗下子公司,众多国外知名企业有业务往来,掌握了先进的制造技术,招揽了一流的技术团队,在市场竞争中处于第一梯队。

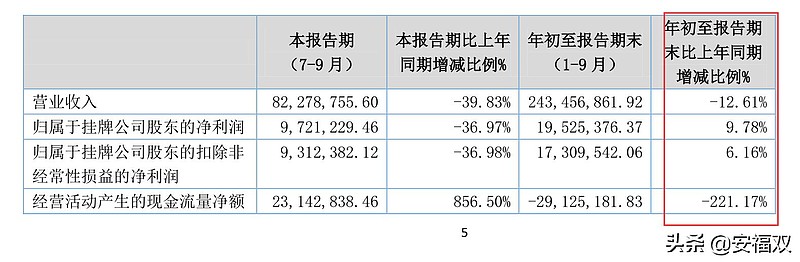

不过,从财务上看,康平铁科的收入和利润从2014年开始一直在下滑,直到2018年才恢复增长。

原因是中国铁路总公司2016年和2017年对动车组的招标数大幅下降。

2019年采购数量同样大幅下降。根据康平铁科的三季报,营收下滑12%,不过净利润有微增长。

中国中车(SH:601766)预测,至2020年,中国动车组年均采购量下降到255组左右,至2025年动车组年均采购量再次下降至185组左右,全国动车组保有量增长幅度将从2016年的17.23%降至4%左右。预计2015年至2020年动车组采购金额将降至不到2100亿元,年均400亿元左右;2020年至2025年再次降至不到1500亿元,年均300亿元左右。

因此,短期内康平铁科的业绩恐将承压。

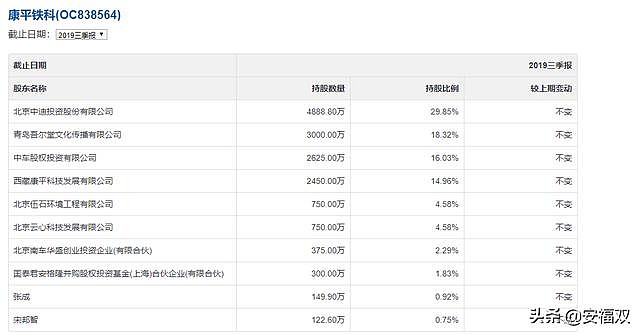

康平铁科(OC:838564)的大股东是A股上市公司中迪投资(SZ:000609),目前持有康平铁科4888.80万股,占其总股本的29.85%。

此外,中国中车也入股了康平铁科。中车股权投资有限公司和北京南车华盛创业投资企业(有限合伙)实际控制人为中国中车(HK:01766)集团公司。

康平铁科的竞争对手主要有:

神剑股份(SZ:002361) 市盈率(静):44.52市净率:1.92 总市值:34.42亿

在轨道交通类产品方面,神剑股份(SZ:002361)旗下的嘉业航空拥有高铁车头弯曲件、高铁司机室操纵台等核心生产技术。通过对德国高铁动车组相关技术进行吸收消化和再创新,嘉业

航空实现了 380BL、380C 高铁车头弯曲件及 380BL 高铁司机室操纵台、CRH380G

城际列车司机室操纵台的国产化,取得了"一种机车司机操纵台"实用新型专利,

另有"三维多曲度零件拉弯成型方法"发明处于实质审查阶段,并向中国北车下

属之唐山客车、长春客车等国内高铁整车制造企业批量供货,成为相关产品的国

内首批供应商。此外,嘉业航空还拥有地铁逃生门梯的核心生产技术,取得了三

项相关实用新型专利,向北京、深圳、香港、西安、重庆等国内城市地铁交付了

超过 300 列地铁逃生门梯。

神剑股份的营收比康平铁科高很多,但是2018年的利润却相差不多。这显示出康平铁科较高的盈利能力。

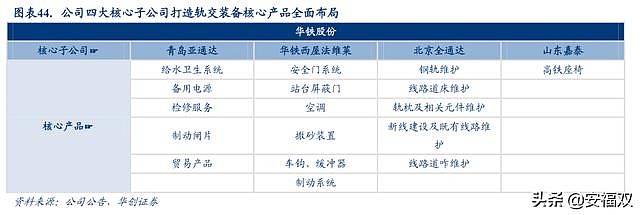

华铁股份(000976)市盈率(静):51.06市净率:1.71 总市值:74.36亿

公司旗下四大核心子公司,业务范围涵盖动车组给水卫生系统、备用电源、刹车片、贸易配件(高铁动车组用烟雾报警器、地板布等)、座椅(包括高铁 VIP 座椅、一等座座椅、二等座座椅)、安全门系统、站台屏幕门、空调、撒砂装置、车钩、缓冲器、钢轨维护等。

华铁股份(000976)$华铁股份(SZ000976)$作为轨交零部件龙头, 营收和利润都比康平铁科高很多,不过ROE和净利率方面不如康平铁科,显示出康平铁科较高的运营水平。

其他一些轨道交通零部件公司还有:

众合科技(000925)城市轨道交通信号系统总承包

神州高铁(000008)轨交运维后市场

国睿科技(600562):轨交信号系统

光威复材(300699):碳纤维

天宜上佳(688033):国内领先的列车制动闸片制造商

三维股份(603033):高铁轨枕西部龙头

和利时自动化(HOLI):

中铁工业(600528)

汇川技术(300124)

回天新材(300041)

佳都科技(600728)

隧道股份(600820)

佳都科技(600728)

红相股份(300427)

中车时代电气 3898.HK

中国通号 3969.HK

铁建装备 1786.HK

鼎汉技术 300011.SZ

永贵电器 300351.SZ

康尼机电 603111.SH

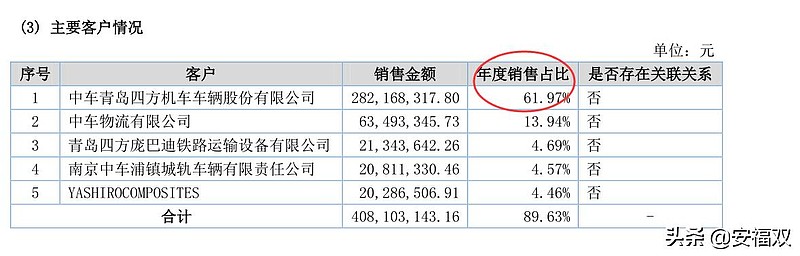

由于高铁制造行业的垄断性特征,康平铁科主要客户为中国中车$中国中车(SH601766)$下属企业。因下游主机厂商的议价能力较强,可以将主机厂商自身的利润下行压力传导给其上游的配套产品供应商。虽然近年以来公司进行了海外市场等其他市场的业务拓展,但是在短时间内对中国中车下属子公司的销售依赖难以根本解决。

另一方面,南北车合并之后,中国中车形成独占垄断,因此公司未来对下游客户的议价能力将有可能进一步削弱,且下游行业风险向公司的传导性强,公司对产品的种类与产品价格没有主导权,若由于不可抗力对下游客户盈利能力形成压力时,存在下游客户为了保持利润空间而将压力转嫁给上游配套供应商的风险。

因公司下游客户的行业垄断地位,公司在与客户的付款周期协商方面处于弱势地位,公司应收账款的回款期限受客户资金情况影响较大。年度之间应收账款的回款速度的变化导致了公司经营性现金流的波动。

此外,近年来轨道车辆配套行业进行市场化改革,部分配件生产资质已经取消了政府机构审批程序,转为由各主机厂商根据自身质量要求选取供应商,上游供应商选择市场化的机制已经逐渐开启,随着南北车合并,预计行业市场开放度将越来越高,未来将有更多的供应商加入到竞争的行列中,为了保持和提升未来的市场份额,公司将有可能在销售价格方面作出让步。

再加上公司产品的技术门槛并不高。随着行业内国内外竞争对手的水平的提高以及技术的不断更新和应用于新的领域,可以预计未来行业的竞争将会愈加多元化、更趋激烈,将对公司经营业绩产生不利的影响。

因此,在长期内(10年以上),康平铁科有巨大的想象空间,有机会像克诺尔一样提供平台化的轨交零部件服务,从而获得巨大的营收,达到千亿市值。

短期内,康平铁科营收和利润承压,客户集中度太高,上精选层的希望并不大。