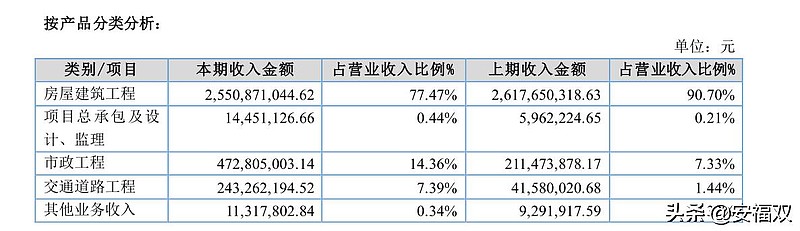

环宇建科$环宇建科(OC831873)$提供民用建筑全类型工程施工总承包服务,提供房屋建筑、道路、桥梁、水利工程、园林绿化、消防、机电设备安装、房屋装饰装潢、地基工程等服务;其中公司主要通过各控股子公司从事房屋建筑工程、市政公用工程、交通道路工程、机电安装工程、建筑装饰装修工程、地基与基础工程、钢结构工程、水利水电工程、园林古建筑工程、消防工程等的施工业务,公司本部主要开展项目总承包、设计、监理业务。公司通过各地工程公开招投标市场取得工程项目,为业主提供设计、施工一体化服务。公司主要通过为业主提供建筑施工服务实现销售收入,即工程款收入。公司是建筑行业总承包特级资质企业,旗下具有 7个一级专业资质,公司的业务模式分为三类,一是工程总承包业务,二是施工总承包业务,三是专业分包业务。其中,施工总承包业务是公司收入的主要来源。公司经营范围新增建筑工业化技术研发及咨询;建筑新材料、新工艺、新设备研发和咨询领域,公司开始涉足建筑工业化领域的投资和生产研发。

房屋建筑极大的受房地产行业影响。

房地产业是我国经济中具有先导性和基础性的重要产业,同时也是一个资金密集型和劳

动密集型的产业,具有产业链长、关联产业多、行业带动效应明显、与居民生活水平密切相关等特点。房地产行业无论是从宏观层面、中观层面还是从微观层面看,都对我国国民经济、关联产业发展、居民福利等方面具有重要影响。

从宏观层面看,房地产业的健康发展对我国经济增长具有重要推动力,同时在经济周期

中扮演重要角色。2018 年我国全社会固定资产投资完成额为 64.57 万亿元,而房地产开发投资完成额为 12.03 万亿元,占当年全社会固定资产投资完成额的 18.63%,仅次于制造业。

房地产业自"招拍挂"制度推出后迎来快速发展的黄金十五年,现今已成为了在中国经济中地位举足轻重的一部分,从 GDP、财政、投资多个方面影响着中国。在中国经济开始走向新时代的大背景下,"房住不炒"的指导思想更是决定了未来房地产市场的发展方向,这一系列的改变影响着房地产开发商们的战略决策与业务模式。自 2004 年经营性用地全面实行"招拍挂"制度以来,中国房地产市场经历了快速发展的黄金十五年。作为中国经济的重要增长点,房地产不仅对 GDP 增长产生了巨大的推动作用,更改善了人民生活,促进了城市化进程,推动了上下游产业的共同发展。在中国发展的新时代,房地产行业已经迈上新的平台,正跨过新的起跑线,无疑将呈现出新的趋势和特点。近一年多来,房地产政策趋严不松动,投机需求逐步离场,市场预期正在转变,销售额增幅会逐渐降低,但也将保持 10 万亿以上的规模,这是个巨大的成熟市场。

经过 20 年的发展,随着我国城镇化进程放缓(2019 年我国常住人口城镇率为 60.6%),老龄化程度加深(60 岁以上人口占比为 18.1%,65 岁以上人口占比为 12.6%),房地产市场行业需求总量见顶,销售增长动力减弱,"房住不炒"的政策调控态度坚决,2018/2019 年的房地产到位资金增速分别为 6%/8%,其中国内信贷增速分别为-5%/5%。2018 年全国商品房销售面积约 17 亿平米,同比增长 1.3%;2019 年全国商品房销售面积保持在 17 亿平方米,已同比转负(-0.1%)。

目前住宅仍是房屋建筑的重点领域。

从周期视角看, 商品房销售面积增速存在三年周期,当前 正处于下降期尾部。2005 年以

来,商品房销售面积同比增速出现了四次波峰、三次谷底,四个波峰间隔周期分别为 48、

36、36 个月,三个谷底间隔周期分别为 35、34 个月。2017 年前 11 个月,商品房累计销售面积 14.66 亿平,同比增长 7.90%,较 1-10 月增速下降 0.3pct;其中商品住宅累计销售 12.60 亿平,同比增长 5.40%,增速下降 0.2ptc。受地产限购、限贷、限售政策的影响,2016 年 4 月以来,全国商品房销售面积同比增速放缓。

这对于环宇建科所在的建筑行业不是一个好消息。

目前,主板上的房地产股票估值都低到尘埃里。

股票代码及名称总市值(元)PE(TTM)PB(MRQ)

平均值160.86亿28.351.86

000002 万科A$万科A(SZ000002)$3286.66亿8.64 1.96

600048 保利地产1779.16亿8.03 1.46

001979 招商蛇口1364.75亿11.322.09

601155 新城控股773.38亿6.972.64

600340 华夏幸福737.35亿5.421.86

600606 绿地控股728.87亿5.10.97

600383 金地集团572.45亿6.921.17

000069 华侨城A536.44亿4.670.86

000656 金科股份370.04亿6.521.5

002146 荣盛发展362.64亿4.160.99

600177 雅戈尔340.95亿7.731.26

000961 中南建设330.17亿10.351.67

600208 新湖中宝289.80亿9.080.82

000671 阳光城282.97亿7.671.43

600675 中华企业260.30亿7.141.77

001914 招商积余241.76亿147.165.06

000031 大悦城240.03亿11.071.39

000046 泛海控股218.24亿13.580.95

000402 金融街207.73亿5.770.64

600466 蓝光发展199.43亿5.631.49

万科和保利地产、新城控股、华夏幸福、绿地控股、金地集团、华侨城等龙头房地产企业的PE都在10以内,PB大多在2以内。

可见,大家对房地产未来发展的预期很差。

同样的,中国建筑、上海建工、龙元建设、重庆建工这些建筑龙头估值也很低。中国建筑还破净了。

除了行业增长停滞之外,建筑行业现金流差,安全风险高,从而也难以获得高估值。

经济扩张期间,建筑装饰行业相对于市场的平均回报为-5.9%,排名第 31;衰退期间,建筑建材行业相对平均回报为-3.6%,排名第 27。

因此,对于股票投资来讲,建筑行业不是一个好行业。环宇建科身在行业之中,也难以逃脱行业规律。

在各种10倍牛股统计中,也从来没有出现建筑行业的股票。

那么,在一个不是很好的行业中,环宇建科算不算一个好企业?

近5年,营收从26亿到32亿,扣非净利润从6300万增长到7000万,增速一般。销售毛利和净利率太低,不过和中国建筑相比,并没有差很多。

2019上半年净利润增长很快。营收增长主要是去年新增业务量的贡献。

2019三季报净利润和收入开始下降。

从财务来看,环宇建科规模较大,但是运营水平在建筑行业内并无特别优秀之处。

环宇建科面临着诸多风险:

(一)经济周期引致的风险。公司属于建筑业,经济周期的变化与公司的主营业务紧密相关。公司的发展在很大程度上依赖于国民经济运行状况及国家固定资产投资规模,特别是基础设施投资规模和城市化进程发展等。在国民经济发展的不同时期,国家的宏观经济调控政策也在不断调整,该类调整将直接影响建筑行业,并可能造成公司主营业务波动。

(二)施工工期风险。由于房屋建筑工程的项目建设周期较长,在项目施工过程中,可能受工程进度款支付不到位、设计部门未按时提供设计图纸、 项目用地征地拆迁受阻、项目所在地的交通、供电、供水及自然条件等各种不确定因素或无法事先预见因素的影响,导致施工进度无法按工程合同完成,出现违约风险。

(三)施工安全风险。建筑施工主要在露天、高空、地下作业,施工环境存在一定的危险性,如防护不当可能造成人员伤亡;施工过程中因状况复杂,可能出现坍塌等意外情况,从而造成财产损失和人员伤亡,影响工期。目前,国家有关管理部门对建筑施工行业的工程安全、环保等方面提出了更高的要求。

(四)工程劳务分包协作的风险。因为施工作业中应用人力劳动情况较多,而且工程工期长短不一,工作内容简单重复,人员流动性大,为降低项目施工中的管理成本,行业内普遍采用劳务分包的形式将依法可以分包的劳务进行分包。公司工程施工过程中采用劳务外包形式将劳务承包给劳务承包方。如果对劳务承包方监管不力,将可能引发安全、质量事故和经济纠纷。

(五)偿债能力风险。报告期末、2018 年末公司资产负债率分别为 80.10%、80.54%,从债务结构上看,流动负债比例与同行业上市公司平均水平基本相同,无重大差异,主要为银行贷款、其他应付款、应付劳务分包款和预收业主的工程款等。工程施工项目建设周期长,工程款一般按施工进度支付,如果因业主支付不及时等原因造成工程款未及时到位,可能造成公司流动资金不足。

(六)应收款项发生坏账的风险。公司的营业收入以房屋建筑施工业务为主,如果工程业主资信较差,加上结算期限较长,工程款不能按合同及时支付,则会增加经营成本,并有可能发生坏账损失。并且在工程项目竣工后,由业主暂扣的质量保证金,也可能存在不能收回的风险。截至本报告期末,公司应收账款、其他应收款账面价值分别是 78,706.50 万元和 34,735.88 万元。虽然公司与客户建立了良好的合作关系,业务持续稳定,发生坏账的可能性较小,但是应收款项降低了公司资金周转效率,增加了公司的运营成本,对公司的资金管理形成压力。若公司的应收款项无法及时收回,将对公司的生产经营造成不利影响,形成资金压力;公司通过诉讼方式索要工程款,将会支付诉讼费和律师费,同时长期无法收回的应收款项会计提大额坏账准备,这些均会对公司的经营业绩产生不利影响。

(七)对外投资不当

环宇建科投资了北风信息、上海育创等与其主营业务完全无关的公司,之前还投资了一个生物技术公司。一方面,存在着投资失败的风险,另一方面,显示出对主营业务不够专注。

最后看下估值,环宇建科目前总市值9.22亿,如果乐观点,2019年扣非净利润在8000万左右,那么PE为11.5,这比主板市值最大的三家公司:601668 中国建筑$中国建筑(SH601668)$、600170 上海建工、600491 龙元建设 都高。

而这些公司的各项指标比环宇建科还好。

环宇建科从财务上进入精选层没有问题,但是长期的成长性堪忧,行业也非常传统。第一批精选层入选的可能性较低,以后几批入选的可能性很高。入选后,估值提升的空间也非常有限。