防水领域的东方雨虹(SZ:002271),是11年25倍的大牛股。

那么,专注防火材料的新三板公司海龙核科(OC:832026)能否成为防火领域的东方雨虹呢?

江苏海龙核科技股份有限公司成立于2008年3月,2015年3月在全国中小企业股权转让交易系统挂牌(海龙核科,832026),主要从事防火阻燃材料、耐辐射材料、屏蔽材料的研发及产业化。海龙核科是国家火炬计划重点高新技术企业、中国核能行业协会常务理事单位、江苏省民营科技型企业、省科技型中小企业,2015年中国核能行业协会科学技术三等奖。

公司目前主要产品分为核级和非核级防火密封材料以及中子吸收板等。

其中,防火密封材料是核心业务,尤其是核级防火材料。

1、核级防火材料市场

根据《核电中长期发展规划》,到 2020 年,中国大陆运行核电装机容量将达到 5800 万千瓦,在建3000 万千瓦左右。根据国家能源局牵头制定的核电"十三五"规划,预计 2030 年核电装机规模达 1.2-1.5亿千瓦,核电发电量占比提升至 8%-10%。中泰证券股份有限公司在其证券研究报告中预计"十三五"期间我国每年开工至少 6 台百万千瓦级别的核电机组。

同时,中泰证券股份有限公司在其证券研究报告中指出核电作为中国高端装备中具备国际竞争优势的领域,成为中国制造业出口的代表性产品之一,特别是具有自主知识产权的第三代核电技术"华龙一号"是中国核电海外市场推广的名片。近年来,我国核电制造企业的研发能力、制造水平、管理工艺都有了大幅提高,与国际同等安全性好相比核电建设成本已经能做到全球最低、性价比最高,同时也受益国家层面对"一带一路"的强力推广,核电出口具有广泛的前景,根据世界核能协会估算,2015~2030年间海外新建核电站在 160 座左右,投资额 1.5 万亿美元,市场空间巨大,未来中国核电在全球市场份额有望进一步提升。

在国家政策积极推动核电产业发展的同时,核电上游设备和材料供应商的需求也将上升,核级防火密封材料供应商迎来发展的良好时机。根据核电中长期发展规划,"十三五"期间我国每年开工至少 6台百万千瓦级别的核电机组,按照每台机组需要核级防火密封材料 5000 万元左右的规模推算,那么"十三五"期间我国每年核级防火密封材料市场需求约为 3 亿元。

国内具有核电运营牌照的只有中核、中广核、国电投(中国核电(601985.SH,)、中广核电力(HK:01816) 、中国广核(SZ:003816))三家,其他电力运营商只能通过参股的方式参与核电站开发建设,竞争格局稳定。审批重启打开了行业长期成长空间,考虑现有在建、已开展前期工作的规划机组,以及每个核电厂址 4-8 台机组的可承纳容量,国内核电发展潜力巨大。

此外,随着中国核电技术的不断发展,中国核电"走出去"进程加速,也将带动上游设备和材料供应商的业绩提升。目前,中国采用国际最高安全标准研发设计的具有完全自主知识产权的三代核电技术"华龙一号"不仅已经出口至阿根廷、巴基斯坦等发展中国家,更出口到英国等发达国家。

电厂在所有情况下都必须具备足够的防火能力,对于防火密封材料也有严格

的规范性要求:

(1)HAF 102(2014《核动力厂设计安全规定》)第 5 第 5.2.4.1 条中:在整个核

动力厂中,尤其是在诸如安全壳和控制室等场所中,只要可行,必须采用不可燃的

或阻燃的和耐热的材料。

(2)HAFl02/11 第 2.2.1 中:设计核电厂时,只要可行,应使可燃材料的数量

和火灾荷载保持在合理可行的最小值,为此要尽量采用合适的非可燃材料。如果没

有合适的非可燃材料,就必须采用阻燃材料。第 4.2.3 条中:贯穿件密封材料、涂

料和表面层等结构面层、黏合剂、衬里、管道、吊顶及其支撑件等物项应由鉴定过

的阻燃材料构成。第 4.2.4 条中:在地板表面需敷设面层时,应将不易燃的物料直

接敷设到混凝土这类非可燃材料的表面。特别是不要使用非阻燃的卤化塑料制品。

从应用层面来看,在核岛中采用的防火材料:例如 2010 年建成的某工程主要

采用了无机防火水泥、硅酮泡沫、硅酮橡胶和含铅硅铜泡沫、MCT 水密阻火模块

等主要封堵材料:1)无机防火水泥:优点是造价比其他几种相对低廉,缺点是封堵

完成后固化强度较高,如需增加电缆等,需现场钻孔,施工不够方便。2)硅酮泡沫、

硅酮橡胶:系有机硅氧化物的聚合物,分为硅酮泡沫、硅酮橡胶(也称液体硅酮)。

硅酮橡胶的特点是属于高密度材料,凝固时间慢,渗透性能非常好,对于密度高、

间隙小的情况下封堵效果最好,其中含铅硅酮泡沫主要用于有放射性防护要求的区

域。3)McT 封堵(阻火模块):采用类似于火电的水密阻火模块,由预埋在墙或楼板

上的金属框、高分子材料做成的积木式组合模块及金属压紧压头组成。框架为带有

法兰的金属框架,密封模块由 2 个可剥离的橡胶半块组成,主要用于核岛几处对于

水压有特殊要求的孔洞阎。

根据业内估算,一台核电机组的防火封堵材料采购金额大约为 6000 万。

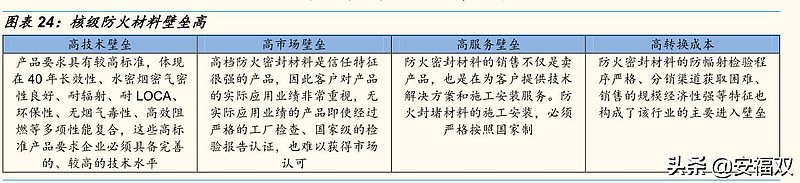

核级防火产品有较高的进入壁垒,主要体现在:

海龙核科与中国核动力研究设计院签订了核级防火产品开发知识产权合同书,由核动力院研发核级防火材料,海龙公司负责成果转化及市场经营工作,科技成果双方共有。2008 年 11 月,双方进一步深化合作关系签订了《核电国产化关键材料及其他技术战略合作协议》,共同研发核级中子吸收材料、乏燃料储存材料、预警式智能材料及系统。并以国家核燃料及材料重点实验室为母体,在海龙公司建立实验室分部,共同打造研发平台,建设"江苏省核级装备及材料重点实验室"。

海龙核科的核级产品主要有 FS-L 防火硅酮泡沫(双组份)、FS-M 防火硅酮橡胶(双组份)、

FS-M 防火硅酮橡胶(双组份)、FS-H 高密度防火硅酮橡胶(双组份)、BS-1 液体硅酮(双组份,超高密度)、SGC-1 硅布、FS-E 防火密封胶(核级、硅酮、弹性)、FS-C 缝隙封堵材料(核级、硅酮、防火填缝胶)等。

海龙自 2012 年年底承接了第一单核电项目(辽宁红沿河核电项目)后,正式进入该核电行业市场。至今海龙已经参与了多项核电项目,近年来公司在核电行业的合作项目主要有辽宁红沿河核电站、山东海阳核电站、江苏田湾核电站、浙江方家山核电站、浙江三门核电

站、浙江秦山核电站、福建宁德核电站、福建福清核电站等。公司的产品一直处于市场中的高水平标准。根据中国核能行业协会于 2014年 5 月 23 日出具的《科学技术成果鉴定证书》(核协鉴字【2014】第 035 号),公司的"FS-L 防火硅酮泡沫"项目的产品技术性能达到国外同类产品的先进指标,取得了美国 UL94 认证,已经成功应用于方家山核电站、福清核电站、昌江核电站核岛防火封堵。该成果属国内领先,达到国际先进水平,具有良好

的经济效益、社会效益和推广应用前景。

在核电领域,海龙的主要竞争对手是德国的喜利得、美国的 3M 和法国的mectiss。与国外的竞争对手相比,海龙有着成本低的优势,产品价格相对低20%多,部分产品达到 50%。

海龙核级防火密封产品在新建核电项目市场占有率达 30%~40%,竞争对手主要是德国喜利得。

新三板公司金润股份(838394.OC)也是从事核电站的防火保护结构、防火涂料、防火堵料、阻燃剂等耐火材料的研发、生产、销售。

由于海龙与中核集团下属的中国核动力研究院为战略合作单位,在中核系统内有优先采购的优势。相对于后加入的竞争者,有品牌可信的优势。

公司设有工程部,拥有十年以上核电施工经验的核心技术人员,同时公司有固定的、长期合作的专业安装公司,这些都保证了公司能够提供高水平的售后服务。与核级产品市场上的国外竞争对手,以及非核级产品市场上的国内竞争对手相比,公司能够保证更为迅速、更为高质量的售后服务。

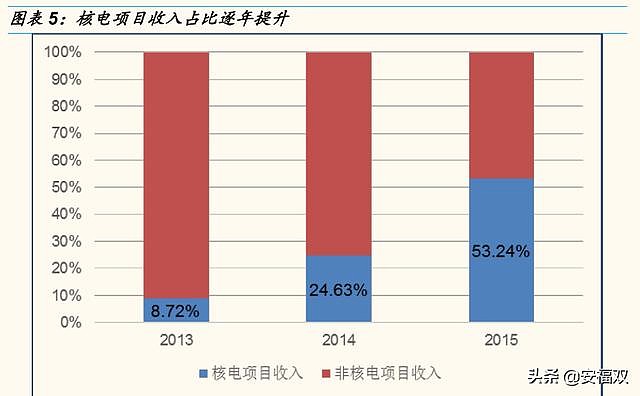

公司研发主要集中在核电项目。由于核电行业特殊性,客户集中度高,一般采取按照客户未来 3-5 年需求,由客户提供的产品性能指标为研发技术指标,并签订定向研发合同。核电相关收入也一直在大比例提升。

2 、 非核级防火材料市场

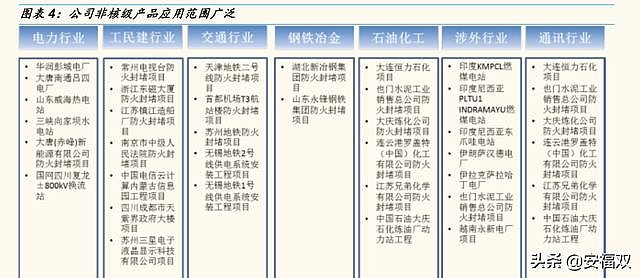

根据中泰证券股份有限公司的研究报告,目前非核级防火密封材料的市场由于进入门槛较低,参与者众多(国内约 200 家),竞争比较激烈。非核级防火密封材料主要销往钢梁设备生产、建筑、电力、石化、通讯、交通等领域,其市场规模预计在百亿元量级内。

目前国际市场中,已经不允许销售传统的有污染的防火密封材料,虽然国内具体实施上还没有对防火密封材料有环保要求,但近年来客户的安全意识普遍增加,对材料的环保要求明显提高。根据《关于部分消防产品实施强制性产品认证的公告》和《国家认监委关于发布消防产品强制性认证实施规则的公告》,自 2015 年 9 月 1 日起,凡列入本强制性产品认证目录内的消防产品,未获得强制性产品认证证书(简称 3C 认证)和未标注强制性产品认证标志的,不得出厂、销售、进口或者在其他经营活动中使用。

防火封堵材料被列入国家强制 3C 认证产品目录,所以市场上生产非核级产品的小型作坊、小型公司等在未来将因其产品质量达不到认证标准而逐渐被淘汰,只有那些产品品质过关、符合环保发展需求的企业才能在这个市场中常青。

非核级防火密封材料的市场由于进入门槛较低,参与者众多(国内约 200 余家),竞争比较激烈,属于完全竞争的市场。

相关公司有中集天达(00445 )、北京利尔 (002392,为钢铁工业提供耐火材料)、青鸟消防(002960.SZ,火灾自动报警及联动控制系统、电气火灾监控系统) 、濮耐股份(002225.SZ)、昊华科技(600378, 军用防火涂料)

目前,海龙核科在这个领域没有太多优势。

海龙核科非核级产品有 FS-F 防火密封胶(水基、弹性)、FS-I 防火密封胶(水基、膨胀

型)、FP-C 电缆防火涂料(环保型)、FP-CF 电缆防火涂料(水性)、FB-1 防火封堵板材(防火涂层板)、FC-1 无机堵料(防火灰泥)、FS-Z 阻火模块(DM-A3-FS-Z 阻火模块)、FZ-1 阻火模块(防火发泡砖)、FP-F 饰面型防火涂料、FP-T隧道防火涂料、NCB(FP-ST)室内超薄型钢结构防火涂料、FY-GW 耐高温防腐涂料、HLFB 阻火包(DB-A3-HLFB 阻火包)、HLFD-I 柔性有机堵料(DR-A3-HLFD-I 柔性有机堵料)、HLFD-II 无机堵料(DW-A3-HLFD-II 无机堵料)和 ZQJ不燃防火板(防火隔板)。

3 、 中子吸收板市场

乏燃料具有极大的放射危险性,亟需处理。乏燃料又称辐照核燃料,是在反应

堆内烧过的核燃料。它在经过辐射照射和使用后,会被从核反应堆内卸出,它

含有大量未反应的铀(占比 96%),其中铀-236 是一种非常长寿命的放射性废

物。钚-239 和钚-240 占到乏燃料质量的 1%,这些元素既是一种有用的副产品,

也是危险而难以处理的费料。因此乏燃料中包含大量的放射性物质,如果不及

时处理,会严重影响环境和人们的健康。

离堆贮存需求巨大并紧迫。中国核能的持续发展,对核燃料循环后端建设提出

了迫切需求。根据有关规划测算,2015 年国内乏燃料卸出量 625 吨,到 2020

年可增长至 1450 吨(按 5800 万千瓦总装机测算),而目前我国每年仅能处理

50-60 吨乏燃料。目前大亚湾核电厂乏燃料水池已经饱和,田湾核电厂乏燃料

水池接近饱和,已经建成的离堆乏燃料湿法储存设施也已贮存饱和。

离堆贮存需求巨大并紧迫。中国核能的持续发展,对核燃料循环后端建设提出

了迫切需求。根据有关规划测算,2015 年国内乏燃料卸出量 625 吨,到 2020

年可增长至 1450 吨(按 5800 万千瓦总装机测算),而目前我国每年仅能处理

50-60 吨乏燃料。目前大亚湾核电厂乏燃料水池已经饱和,田湾核电厂乏燃料

水池接近饱和,已经建成的离堆乏燃料湿法储存设施也已贮存饱和。

乏燃料储存和处理在国内由中核集团主导。相关的装备产业链是新蓝海。中核

旗下甘肃 404 厂拥有可储存少量乏燃料的离堆贮存水池,并于 2010 年调试成

功国内唯一一座年处理能力 50 吨/年的乏燃料后处理实验工厂。随着核电建设

的加速,乏燃料卸出量的快速增加将为相关装备产业链打开新的市场空间。

外自从核能的利用开始就对乏燃料中子吸收材料进行了研究,由于我国核能

的商业利用交完,对中子吸收材料的研究相对迟缓,目前核电厂使用的中子吸

收材料大部分需要进口。目前国内外常用的中子吸收材料包括硼钢、B4C/Al 复

合材料、硼铝合金、含硼有机聚合物等。B4C/Al 是由碳化硼弥散在铝基板中构

成的复合材料。中子吸收材料广泛用在乏燃料的存储、运输器具中。

中子吸收板是功能材料,主要用于制作乏燃料储存容器、运输容器、格架的内部关键结构等,可降低乏燃料的链式反应性,对周围的工作人员和环境进行屏蔽保护。

除了新建核电项目对中子吸收材料的需求以外,广阔的乏燃料后处理市场和核废料处理为中子吸收材料应用提供了更广阔空间。

根据测算,一台机组乏燃料水池需要的中子吸收材料在 25 吨左右,需求量约

为人民币 4000 万/台。"十三五"计划未来 5 年每年新建核电机组约 8 台,共

40 台。核电用中子吸收材料的市场容量在 16 亿元以上(应用于新建 40 台机

组)。 后处理设施需要中子板的数量约为电站机组需求量的两倍左右,则该市场规模约在 32 个亿左右,合计 48 亿元。

公司是国内首家生产出满足工程需要的中子吸收材料板材,并完成了工业化板材的全面性能试验和辐照实验。2014 年 11 月,经中国核能行业协会组织专家鉴定,认为"该项目产品可直接应用于三代核电站乏燃料贮存及其他电站乏燃料水池干式,并可推广应用于研究实验堆、军核动力力装置、燃料运输和贮存容器等方面。成果技术水平国际先进内领先。" 目前该项目 2016 年投入量产。

由于进入壁垒高、初期研发投入较多,市场主要美国 Holtech 等公司垄断,售价约 170 万元/吨。公司作为国内首条规模化生产中子吸收板的公司,与中国广东核电集团签订试用订单,价格在 120 万元/吨。

相关竞争对手有A股上市公司 江苏神通 ( 002438) :乏燃料后处理业务, 总市值:36.24亿。

2018年公司的中子吸收板收入从4000多万降到500多万,公司的解释当年没有新订单。具体原因可能是公司产品缺乏竞争力。

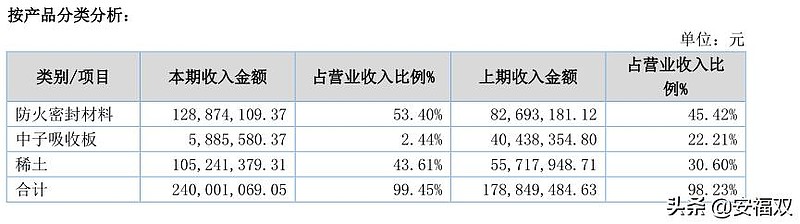

稀土

这个公司官网没有介绍,财报中除了产品类别营收进行了披露,其他任何地方也没有介绍。但是,这个占比也很高,达到了43%,总共为1.05亿。

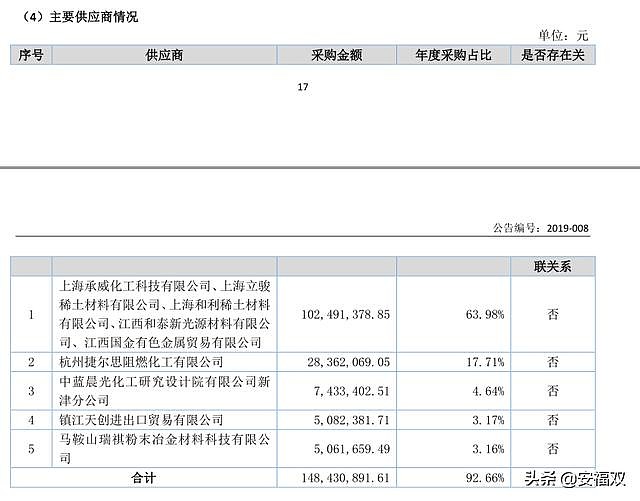

从主要供应商和主要客户来看,公司从上海承威化工科技有限公司等公司采购稀土材料,然后销售给宁波中化明达等公司。

因为公司没有稀土加工能力,推测这块业务就是做贸易。

为什么收入占比如此高的业务,公司不进行详细的披露?稀土业务和核心业务没有什么关联性,为什么公司要涉足这块业务?

这些恐怕得问公司的高管了。

不管具体原因是什么,不专注主业,通常是一个公司走向下坡路的开始。

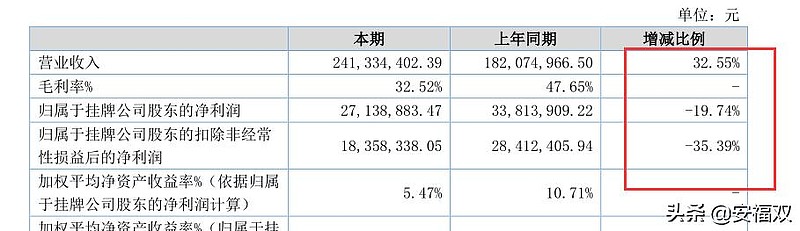

从财务报表来看,公司的营收虽然一直在增长,但是增收不增利,扣非净利润波动很大。

2018年大幅下降35%,公司的解释是营业成本与上年相较上涨 70.86%,2018 年与公司产品相关的主要化工原材料价格大幅上涨导致产品成本增加所致。

但是,核心业务高度类似的金润股份,2018年营收却高速增长。为什么原材料上着,业务类似的公司,却一个大幅增长,一个大幅下降?

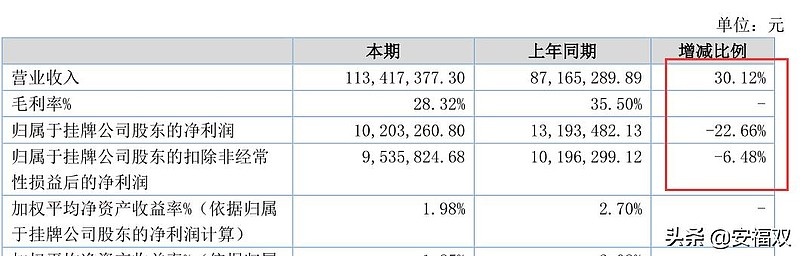

根据2019半年报,海龙核科的业绩继续下降,依然增收不增利。

公司的解释还是采购成本上升。

背后真正的原因是什么?一个谜。

2017年,海龙核科发行股份募资,优选资本作为认购方之一,成为海龙核科的股东,并于亿致投资签订了"对赌协议"。2018年,优选资本管理有限公司以镇江亿致投资管理有限公司(以下简称"亿致投资",是海龙核科实际控制人的持股平台)未达到协议要求并拒绝回购股份为由将其告上法庭,因种种原因,时隔1年,该案件不仅没有任何进展,反而在2019年的8月份被亿致投资反告,称之前双方签订的相关协议无效。

优选资本的核心诉求为,因海龙核科未达到业绩标准,触发回购条件,要求戴金华和亿致投资回购其持有的海龙核科全部股份,金额为23243465.75元,包含认购款、逾期费用和利息。

据最新消息,在亿致投资反告优选资本的同时,内部已将戴金华罢免,但记者翻阅新三板的公告,暂时未发现海龙核科披露这一消息。更吊诡的是,亿致投资持有的海龙核科股份被冻结一事,至今也未披露。

2017年3月份,海龙核科发行股份进行募资,最终10家投资机构参与认购,共计募资1.98亿元。据上述知情人士透露,当时,海龙核科的大股东亿致投资与10家机构均签署了利润对赌协议,即达不到协议要求的利润额,将回购投资机构手中的股份,并支付利息。

海龙核科作为亿致投资的最主要资产,一旦发生最坏的情况,作为大股东的亿致投资将面临资不抵债的风险。

这样一个利润逐年下滑、官司缠身、信息披露不达标、有潜在破产风险的公司,显然很难上新三板。防火领域的东方雨虹,是不可能了。建议新三板投资者,远离这家公司。