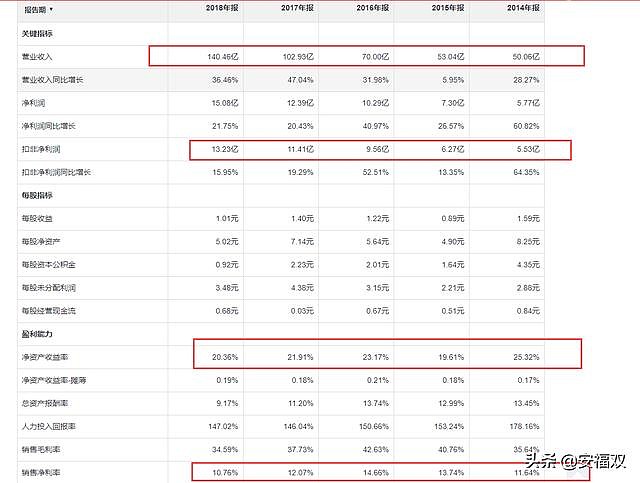

说起建筑防水材料,就不能不提业界公认的第一品牌:东方雨虹。从2008到2017年,东方雨虹在这十年间其营收增长了13倍,其复合增长率高达34.4%。上市首年,其营业收入和净利润分别为7.12亿元、0.44亿元。10年不间断高速增长,至去年,营业收入和净利润分别达到140.46亿元、15.08亿元,分别较2008年增长18.73倍、33.27倍。

二级市场上,股价整体上呈上扬趋势,至2019年11月,为499.74元/股,较上市首日的收盘价19.99元/股上涨了约24倍。当之无愧的大牛股!

同样是从事建筑防水材料的新三板公司豫王建能,已经公告要申请精选层,有没有可能成为下一个东方雨虹呢?或者科顺股份、凯伦股份?

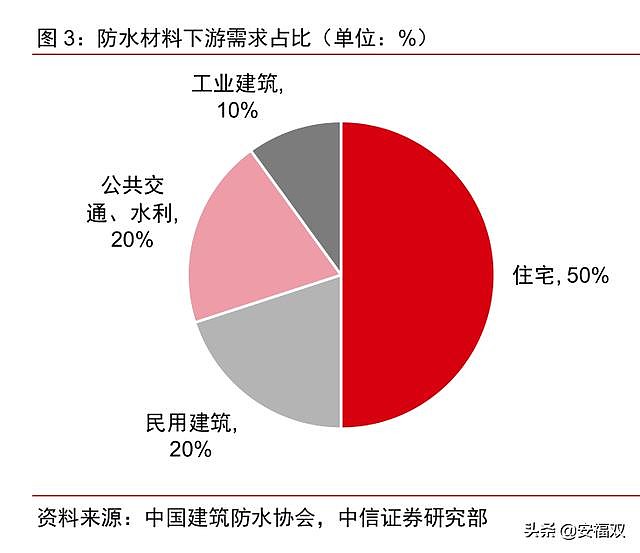

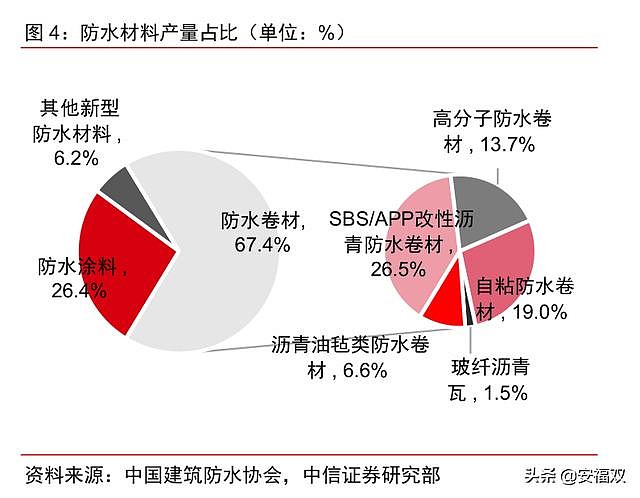

防水材料行业下游需求主要来源于住宅、民用建筑、工业建筑、基建等, 建筑物 占比约 80%,, 公共交通、水利等 基建占比 20%。 。防水材料按物质状态可分为卷材和涂料,防水卷材主要用于屋面和地下工程的防水,以及桥梁、停车场、地铁、隧道等工业建筑防水,通常在房屋搭建过程中使用,与开工、施工相关度更高;防水涂料主要应用于卫生间、浴室、阳台、厨房等长期受水、但不易铺设卷材的房屋内部等,通常在房屋搭建完毕后使用,与竣工相关度更高。

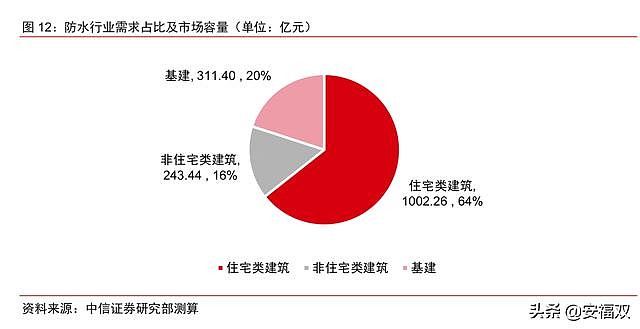

2018 年 防水材料为 行业规模以上企业收入为 1147 亿元,同比增长 7.2%。 。同时考虑到规模以下企业收入以及不在统计范围之内的企业,预计整个防水材料行业市场容量在 1500亿元以上。按照协会披露的数据,以建筑物需求占比大约 80%估算, 建筑物防水市场规模在 预计在 1200 亿元 以上。

将建筑业房屋竣工数据进行拆分,可分为住宅、办公用房、商业及服务用房、科研教育医疗用房、文化体育娱乐用房、厂房及建筑物、仓库、其他房屋建筑。2018 年建筑业竣工面积前三为住宅、厂房及建筑物、商业及服务用房,分别占比 67.3%、12.4%、6.8%。

以上建筑物基本都需要进行防水保护,但因建筑 物 使用属性不同单位防水用量不一致。

从成本角度而言,建筑防水占建筑总成本的比例实在不足以成为建筑成本控制的重点,其

所占比例与建筑的体型系数有关,一般民用建筑约为 1.2~2%,公用建筑约为 0.6~1%。

在高层住宅建筑中,建筑防水占总建安费用的 2~3%左右

防水作为后验性、隐蔽性材料,早期我国房地产项目存在一定的偷工减料或使用劣质材料,行业门槛较低,小企业能轻易进入,造成"劣币驱除良币"的现象,也使居民饱受渗漏等问题困扰。从成本占比角度来看,对于欧美国家等发达国家,在建筑建安成本中防水成本占比一般在 10%左右,而中国仅为 1%-3%。

现建筑行业逐渐规范,对防水工程提出更高要求。2019 年 2 月住建部征求住建领域38 项全文强制性工程建设规范意见,其中防水通用规范对房屋内外墙、地下工程等均作出工作年限的强制性要求,相对于原规范大大提高了防水要求。

考虑到防水工程的后验性、巨大的"犯错成本"以及长达 20-30 年的防水要求,只有相对较大的企业才能在提供高质量产品,避免项目在前期"犯错";同时也能在未来 20-30年内存续下来,提供后续的维修保障工作。

随未来防水行业逐渐规范化,防水企业不仅能通过地产商开发商大 B 段集采获得市占率提升机会,也能通过其他的项目抢占份额,如逐渐招标规范的市政项目等。同时,防水工作年限的提高,将提高建筑业对防水的重视,同时为满足年限要求也将带动单位防水用量,提升整体防水市场规模。防水企业的集中度提升空间将从地产商项目压账、压价的竞争(一定程度上也是大企业的规模竞争优势)拓展至整个建筑行业,形成"赢者通吃"的局面。

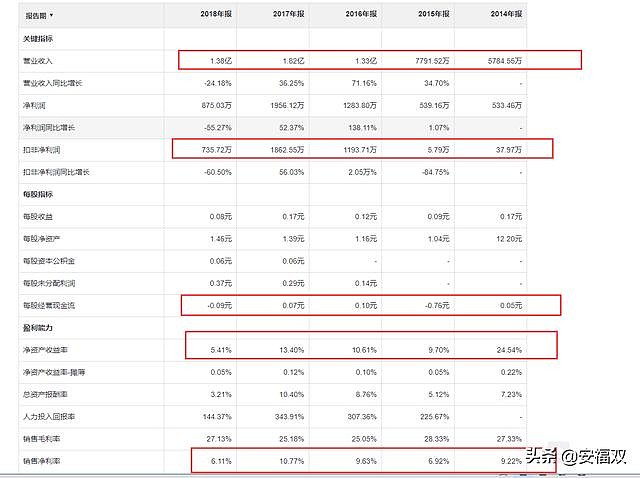

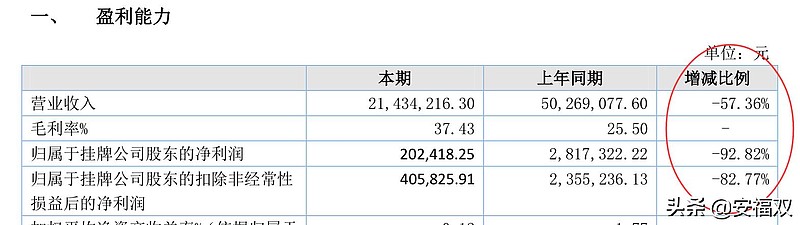

豫王建能2018年营收是1.38亿,扣非净利润是735万,ROE是5.41%,净利率是6%。而东方雨虹2018年营收为140亿, 扣非净利润是13亿,ROE常年在20%以上,净利率常年在10%以上。

豫王建能2018主业收入本期较上期减24.18%,主要原因为 2018 年原油价格触底反弹,行业原材料成本上升,导致营业收入和营业利润有所下降。

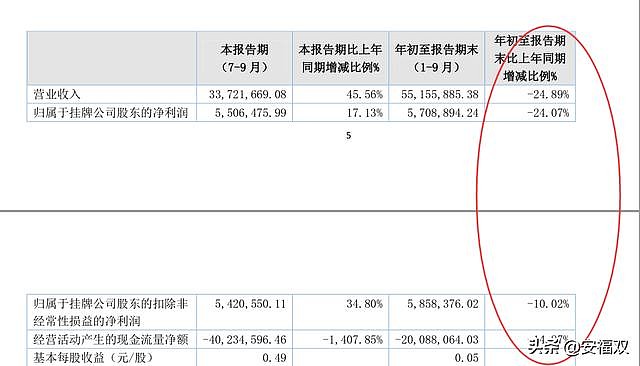

从财务上来看,东方雨虹具有压倒性的优势。豫王建能不仅运营管理效率不佳,而且营收和利润都不稳定。更惨的是,2019年豫王建能的半年报和三季度报都不好看,同比大幅减少,前三季度扣非净利润仅585万。

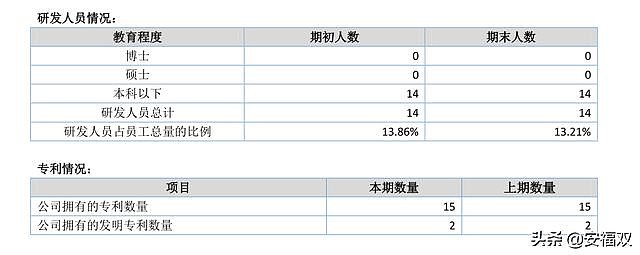

持续高研发投入是防水公司保持技术优势的重要途径,随着防水材料品质及住建部防水标准不断提升,未来拥有核心技术及研发能力的企业将具备更大的竞争优势。

而豫王建能的研发状况也堪忧。

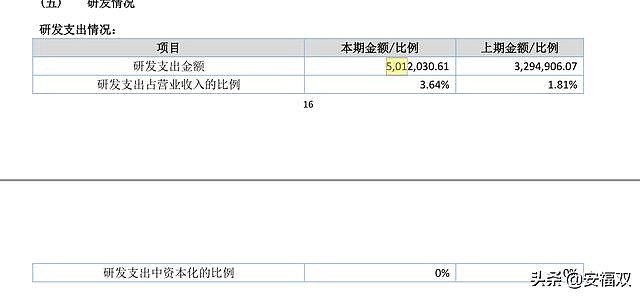

2018年研发经费501万,占营收比例只有3.64%。

研发人员也没有增加,专利数量没有增加。说明研发非常一般,不太可能有相对于竞争对手更好的产品出来。

东方雨虹则对研发较为重视。2019年前三季度,公司研发投入1.98亿元,较去年同期的1.56亿元增长26.92%。2016年至2018年三年,公司研发投入合计为10.54亿元。截至2018年底,东方雨虹研发人员368人,同比增加52人,占当期员工总数的4.55%。

科顺股份的研发费用也达到了1.31亿一年。

再看看管理层。

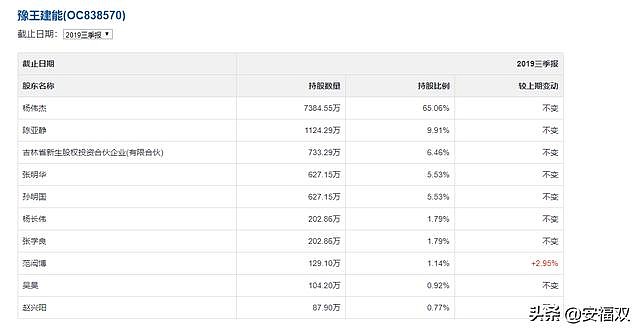

公司股东杨伟杰先生的持股数量为 73,845,456 股,持股比例为 65.06%,为公司的控股股东。控股股东性质为自然人股东。同时,杨伟杰作为控股股东并担任公司董事长、总经理,对公司的经营决策起决定性作用,为公司的实际控制人。

杨伟杰的简历情况如下:杨伟杰,男,汉族,1970 年 2 月出生,中国国籍,无境外永久居留权。1990年 3 月至 2005 年 1 月,为防水工程分包商承包的工程提供施工服务;2005 年 1 月至 2015 年 10 月,担任有限公司执行董事;2015 年 9 月至 2016 年 2 月 17 日,担任吉林省创生股权投资合伙企业(有限合伙)执行事务合伙人;2015 年 10 月至今担任公司董事长,任期三年;2015 年 10 月至 2018 年 10 月担任公司董事,任期三年;2018 年 10 月连任公司董事,任期三年;2016 年 9 月至 2018 年 10 月担任公司总经理,任期至第一届董事会届满;2018 年 10 月至今,担任公司总经理,任期三年。

前十名股东间相互关系说明:

(1)股东杨伟杰、股东杨长伟为兄弟关系。

(2)吉林省新生股权投资合伙企业(有限合伙)为员工持股平台,持有公司 6.496%的股份,股东杨长伟对吉林省新生股权投资合伙企业(有限合伙)的出资额为 1,080,000.00 元,出资比例为 11.11%。

(3)新生股权执行事务合伙人杨明辉系股东杨伟杰之子。

大股东拥有绝对的话语权,没有任何制衡,容易产生道德风险。

前几个股东中,都是兄弟、父子关系,典型的家族企业特征,管理没有现代化。

目前为止,也没有任何VC或PE机构进入。

大股东杨伟杰从履历上来看,是一个典型做传统生意的,很难把企业带到更高的台阶。

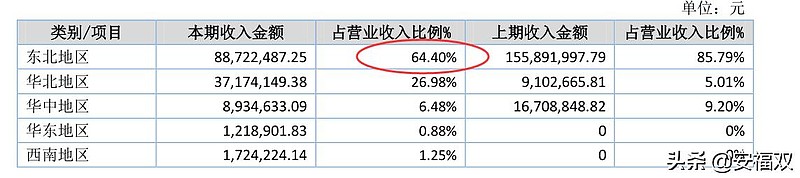

从地区来看,东北地区的收入占到了豫王建能的大头,64%,华北接近27%,其他地区基本没有。说明豫王建能目前是一个典型的地方性企业,还不是一个全国性企业。

形成这种状况的原因,应该是行业的进入壁垒低,拉客户需要靠关系。豫王建能作为一个吉林企业,其关系网也主要在本地,因此其客户主要在东北。在外地,豫王建能的产品和关系都没有优势,因而很难打入。

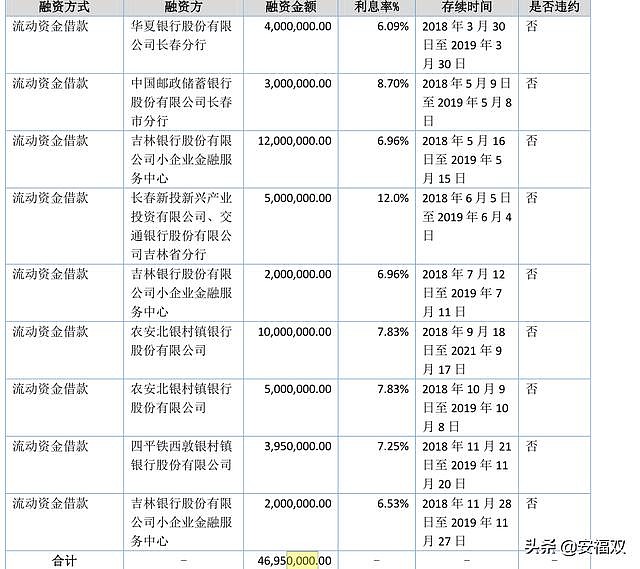

频频高额借款,显示出豫王建能的现金流堪忧。

从以上看出,豫王建能虽然公告要申请精选层,但是从财务来看机会不大。即使进了精选层,竞争力相对于头部企业东方雨虹、科顺股份也没有多大优势,顶多成为一个东北地头蛇。

目前来看,建筑防水领域的最佳投资对象还是A股主板上的$东方雨虹(SZ002271)$东方雨虹、$科顺股份(SZ300737)$科顺股份。$凯伦股份(SZ300715)$