仁会生物于 1999 年 1 月 12 日成立,于 2014 年 8 月 11 日挂牌新三板,主要经营创新生物医药研发、生产和销售等业务。

公司是一家专注于创新生物技术药物研发、生产和销售的高科技生物制药公司,主要产品是

重组人胰高血糖素类多肽-1(7-36)(英文简称 rhGLP-1,商品名谊生泰),该药物是仁会生物自

主开发的用于 2 型糖尿病的国家一类治疗用生物制品。

截至 2019 年 6 月 30 日,公司 2018-2019H1 累计研发投入已达到了 6559 万元,符合精选层标准 的要求(近两年研发投入不低于 5000 万元)。

纵观中外,糖尿病行业不缺投资机会,全球糖尿病龙头诺和诺德从 1981 年以来股价上涨超过 190 倍,去年市值一度接近万亿元人民币。A 股降糖药相关公司通化东宝和华东医药 2000 年后股价从低点到现在上涨超过约 30 倍,给投资者带来了丰厚的回报。

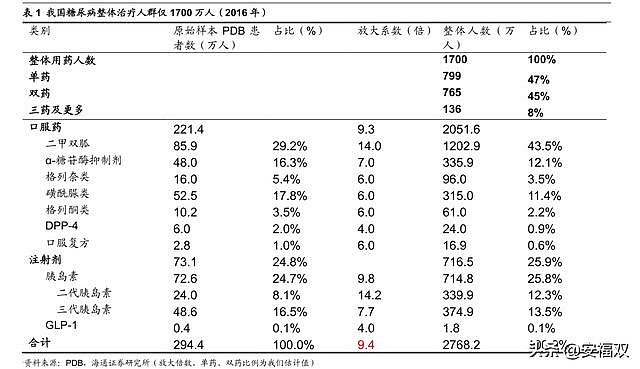

据国际糖尿病联盟(IDF),2017 年全球糖尿病患者达 4.25 亿人,中国占 1.14 亿人。我们估计"后备军"糖尿病前期患者 1.5 亿人,但我们根据 PDB 数据反向测算,2016 年全国治疗糖尿病患者约 1700 万人,治疗渗透率仅 15%,估计美国糖尿病治疗率达85%,我若未来国内糖尿病治疗率提高至 60%,患者人数有 3 倍空间。

过去 10 年来我国糖尿病患者人数快速增长,根据《第五次国家卫生服务调查分析报告》,比较 2003、2008 和 2013 年的三次国家卫生服务调查结果,调查人口自报糖尿病患病率 10 年迅速增加,上升了 4 倍,其中城市和农村分别增加了 1.6 倍和 9.5 倍。

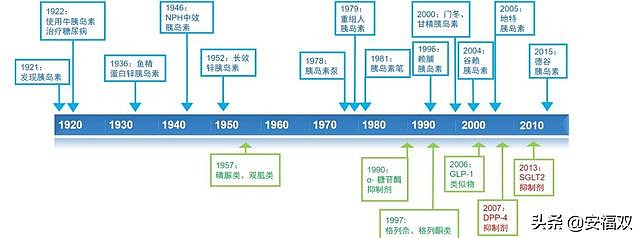

纵观历史,胰岛素是应用历史最长的糖尿病药物,20 世纪上半叶糖尿病治疗手段比较匮乏,胰岛素是有效的治疗手段,但是需要注射而且价格昂贵,给应用带来较大限制,1950 年代逐渐上市的双胍类、磺酰脲类降糖药给糖尿病治疗带来了更多的选择,再到后来的格列酮类、GLP-1、DPP-4、SGLT-2 陆续上市,虽然现在糖尿病的治疗药物种类较多,但是胰岛素依然是终极的治疗手段。

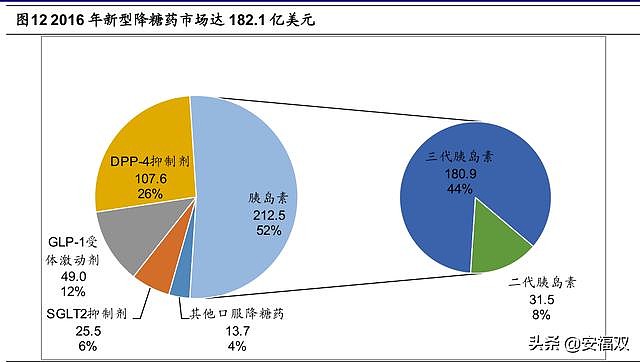

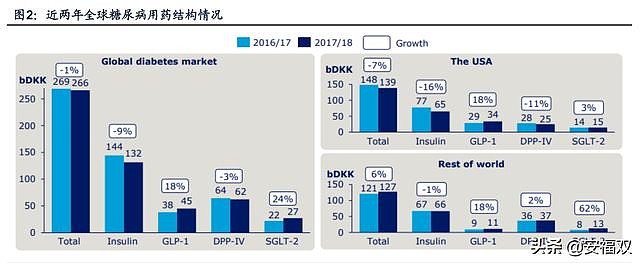

2016 年全球重点糖尿病药物市场达 408 亿美元,DPP-4 抑制剂上市药物达 9 个,总销售额 107 亿美元,占到总市场份额的 26%;GLP-1 受体激动剂上市药物达 6 个合计销售额 49 亿美元,与 2015 年相比增幅达 25%,成为糖尿病市场扩容的最大动力,SGLT2 抑制剂在 2016 年显示出增长放缓,销售额仅从 2015 年的 20 亿美元增至 25.5 亿美元。

据美国的一项权威研究 Ambulatory Treatment Of Type 2 Diabetes Mellitus In TheUnited States, 1997-2012,研究 1997-2012 年美国糖尿病治疗趋势变化,从就诊量来说,胰岛素作为终极治疗手段,比例保持稳定,二甲双胍物美价廉、可靠有效,使用比例逐步提高,传统降糖药格列酮类、磺酰脲类因为肥胖、低血糖等副作用占比持续下降,

新型降糖药 DPP-4、GLP-1 比例持续提升。因为传统降糖药存在低血糖、增加体重等副作用,新型降糖药不但有效地解决了这些问题,还各具特色。

据诺和诺德 2017 年报,2012-2017 年,全球新型降糖药市场快速增长,GLP-1、SGLT-2 较 DPP-4 更快,GLP-1 中度拉鲁肽表现优秀,2017 年实现翻倍式增长,DPP-4受到 GLP-1、SGLT-2 竞争,增速放缓。

GLP-1 是一类新型的胰岛素促泌剂,降糖作用为非血糖依赖型,因此低血糖风险极低。此外 GLP-1 还能延迟胃排空、增加饱胀感,起到减肥的效果。得益于极佳的降糖和减重效果,GLP-1 已经成为糖尿病市场扩容的主要驱动力,据生物制药小编统计,2016年全球 GLP-1 市场为 49 亿美元,2017 年则超过 70 亿美元,占据了 15%的降糖药份额。

国内市场受制于高昂的售价,据 PDB 数据库估计 2016 年市场规模仅 3.4 亿元左右。

不过 2017 年中,利拉鲁肽率先进入医保,降糖叠加减肥,未来市场前景广。

利拉鲁肽(1天1次)→度拉鲁肽(每周1次)→索玛鲁肽(降糖、减重)→口服索玛鲁肽

2010 年突破性的 GLP-1 利拉鲁肽上市,拉开了 GLP-1 市场高速增长的序幕。2017年利拉鲁肽作为降糖药 (Victoza) 销售额 38 亿美元,作为减肥药 (Saxenda) 销售额4.2 亿美元,高速增长。但利拉鲁肽需要每日注射,给患者带来了一定不便。2014 年,礼来推出每周仅需注射一次的度拉鲁肽,迅速成为重磅产品。2017 年销售额达 20 亿美元,与 2016 年相比实现翻倍,势头强劲。

感受到了竞争对手的压力,诺和诺德也在 2017 年底推出了每周注射的"强化版利拉鲁肽":索玛鲁肽。在临床试验中,索玛鲁肽获得了显著优于度拉鲁肽的降糖、减重效果,奠定了当今最佳 GLP-1 的地位。2017 年底被 FDA 批准后, 2018 年索玛鲁肽(Ozempic) 正式在美国各渠道开始销售,我们估计索玛鲁肽将逐渐取代利拉鲁肽,驱动公司业绩的增长。此外,革命性的口服索玛鲁肽的首个 III 期临床结果也于 2018 年公布,降糖减重效果同样优异,我们预计有望于 2019 年获批上市。索玛鲁肽极有可能成为当今最佳的 GLP-1 药物。

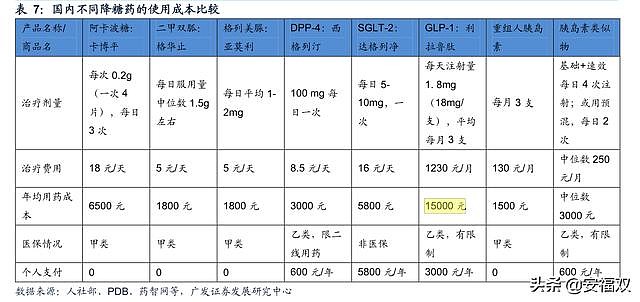

目前国内上市的 GLP-1 包括利拉鲁肽、艾塞那肽以及贝那鲁肽。GLP-1 注射剂的价格较高,目前仅有利拉鲁肽通过谈判进入医保乙类目录,报销标准 410 元/支,具有较大优势。贝那鲁肽需一天注射三次,艾塞那肽有一定免疫原性。长效艾塞那肽 2018 年 1月正式上市,度拉鲁肽以国际多中心试验结果申请免临床优先评审,而索玛鲁肽国内临床开展较晚,我们估计几种长效 GLP-1 短期内均无法进入医保,难以放量。因此,利拉鲁肽仍然是国内最具市场潜力的 GLP-1。

根据诺和诺德官网披露,近年来全球 GLP-1 受体激动剂市场的复合增长率高达 35.7%,远高于糖尿病用药整体市场以及注射降糖药细分市场的增长率,2018 年全球市场(包含复方制剂)规模约 88.27 亿美元,根据EvaluatePharma 预测 2022 年全球市场规模将超过 120 亿美元。由于目前 GLP-1 治疗费用较其他降糖药高,其使用呈现出明显的经济地域差异,北美和欧洲分别占据全球 GLP-1 受体激动剂市场的 46%、37%,中国尚处于市场导入早期,仅占全球 1%市场。但随着国内相关企业研发进度的推进,更具性价比的国产产品以及长效产品预计将会陆陆续续上市,国内外产品的代际差异正逐渐缩窄,届时国内 GLP-1 受体激动剂的市场渗透率将会明显提升。

2018 年ADA/EASDA年会 年会正式发布了 正式发布了2型糖尿病高血糖管理共识,该共识是对 型糖尿病高血糖管理共识,该共识是对此前 前2012 年和2015 年成人2型糖尿病管理立场声明的更新,其要点如下: 在治疗药物选择上,对于患有心血管疾病的患者,推荐 被证实有益于心血管疾病治疗的 的SGLT2 抑制剂或GLP-1受体激动剂 受体激动剂 。对于患有慢性肾病或心力衰竭的患者,建议使用 慢性肾病或心力衰竭的患者,建议使用SGLT2 抑制剂。另外,新指南强调GLP-1受体激动剂为注射治疗2型糖尿病 型糖尿病 的首选用药。

根据 IDF 数据,2018 年全球糖尿病市场规模达 450 亿美元,同比增长 1.5%。但同时 GLP-1 受体激动剂市场快速扩容,2018 年规模达到 93 亿美元,同比增长 35.7%。目前国内糖尿病市场仍以胰岛素和二甲双弧等口服降糖药为主,2018 年中国糖尿病市场规模为人民币 573 亿元,而 GLP-1 受体激动剂市场规模约人民币 7 亿元,仅占 1.3%市场份额。Frost & Sullivan 预计,2023 年全球GLP-1 市场规模将达到 287 亿美元,中国市场规模将达到人民币 105 亿元

根据EvaluatePharma预测,在长效剂型度拉糖肽以及索马鲁肽的带动下,2022年全球GLP-1受体激动剂的市场规模将超过120亿美元。

目前,国内已上市的GLP-1受体激动仅艾塞那肽(短效和长效)、利拉鲁肽、贝那鲁肽、利司那肽以及度拉糖肽5个品种。2018年1月阿斯利康的艾塞那肽微球获批上市,成为国内第一个一周注射一次的长效GLP-1受体激动剂产品,2019年2月礼来的度拉糖肽于国内获批上市(商品名为度易达)。

患者依从性差与价格高昂是国内 患者依从性差与价格高昂是国内GLP-1受体激动剂市场渗透率低的原因。 受体激动剂市场渗透率低的原因。一方面,在18年1月长效艾塞那肽微球获批之前国内无长效产品,每天注射导致患者依从性较差;另一方面,目前除利拉鲁肽纳入国家乙类医保目录外,其他GLP-1受体激动剂均未纳入且价格大幅高于其他降糖用药,然而糖尿病为慢性需长期用药,对患者的经济承受能力造成较大压力。 但随着国内相关企业研发进度的推进,更具性价比的国产产品以及长效产品预计将会陆陆续续上市, 叠加未来将会有更多产品纳入医保目录 ,届时 届时GLP-1受体激动剂的市场渗透率将会 受体激动剂的市场渗透率将会 有明显提升。

2018 年诺和诺德的利拉鲁肽注射液持续放量,中国区销售收入为 5.52 亿元,同比增长 68.6%,占据国内 GLP-1市场 87%市场份额。

2018年仁会生物的贝那鲁肽注射液 收入 2681万,不到利拉鲁肽的十分之一,市场份额仅占4.22%为了卖这些药,花费8532万的营销费用。

不过贝那鲁肽带来的收入增长很快,2016年底获批,2017年上千万,2018年翻倍

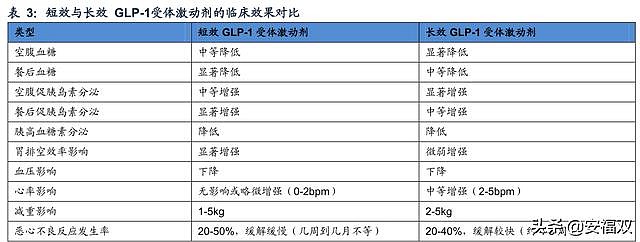

但是,贝那鲁肽作为短效GLP-1受体激动剂产品,无论从疗效还是注射频次而言,相较于其他品种并无优势。仁会生物短效 GLP-1 贝那鲁肽注射液在 2016 年 末 获批 ,是 国内首家获批 GLP-1 新药产品的企业。仁会生物产品商品名称为‚谊生泰‛,已开始陆续进入各地医保。其适应症:用于成人 2 型糖尿病患者控制血糖;适用于单用二甲双胍血糖控制不佳的患者。公司产品的官方使用指南为 1 日三次,而世界领先的产品已能做到一周给药一次。

并且,后面还有一大批竞争对手对手。这些药企无论在研发还是在营销上,都比仁会生物更有优势。$通化东宝(SH600867)$ $华东医药(SZ000963)$ $三生制药(01530)$

伴 随 着 利 拉 鲁 肽 中 国 专 利 ( CN97198413.1 ) 与 艾 塞 那 肽 中 国 专 利

(CN00804847.9)分别于2017年8月21日、2020年1月13日到期,国内多个企业开

始进行注册报产,竞争较为激烈。

因此,目前的主打产品贝那鲁肽并没有多大看头。

再看看其他的在研管线。

糖尿病的BEM012、040还处于临床前研究,估值可以等于零。另外,这些研发进度远落后于国内外同类产品,即使以后开发成功上市了,也没有多少竞争力。

心血管和肿瘤的也是一样。

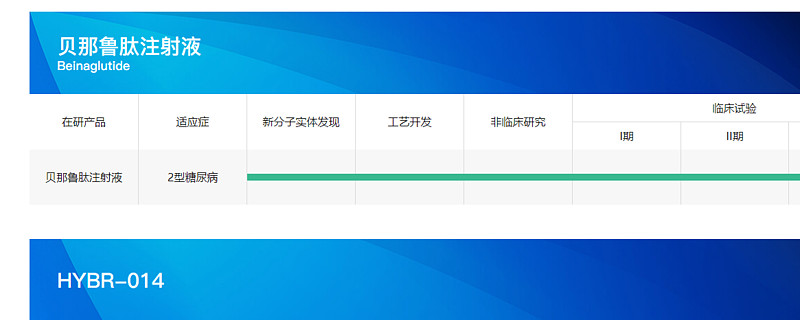

唯一有有看点的是HYBR014,中美临床,国内做到三期,美国做到二期。HYBR014是贝那鲁肽拓展到减肥适应症。

因为GLP-1主要通过作用于大脑与胃肠道起到减肥效果,一方面其可降低大脑的进食欲望并使人体的能量消耗加强,另一方面可减缓胃排空增加饱胀感,减少患者进食,从而达到降体重的效果。

人类通过药物减重已经走过了100多年,从最早的甲状腺素开始到美国FDA先后批准的五大类型的减肥药。到目前为止,这几大类药都因为某些药物副作用被撤市或者是限制使用。

肥胖主要涉及以下环节:一是大脑的功能,食欲问题,摄食中枢、饱食中枢的敏感性的问题;二是胃肠道吸收;三是与肥胖相关的代谢环节,由肝脏调节的血糖、血脂代谢等环节。所以,目前减肥药研发主要从这几个方面来着手。

但是,以往的减肥药大部分都是从大脑抑制食欲着手,后来发现抑制食欲的药可以引起很多内分泌功能的紊乱,甚至包括肿瘤、抑郁症、精神方面的问题。另外有些减肥药可能和肿瘤及心血管风险有一定的关系。

近两年来出现一些减重药物,如GLP-1受体激动剂是其中的典型代表。其不仅作用于中枢而且作用于胃肠道。这样其可以从多个靶点来控制体重,带来的副作用相对较小。还有一个特点,就是它同时改善了代谢,不会带来其他减重药物引起的神经兴奋性及胃肠道功能紊乱问题,甚至血糖升高或血压升高的问题,所以这个药物是目前既能改善代谢,又能减重,还可以维持体重不上升的药物。

2014年FDA批准了利拉鲁肽的减肥适应症,商品名为Saxenda。

2017年利拉鲁肽作为降糖药 (Victoza) 销售额 38 亿美元,作为减肥药 (Saxenda) 销售额

4.2 亿美元,高速增长,增长62%,在25个国家获批。

2018年底Saxenda已在全球41个国家上市,18年全球销售额约38.69亿丹麦克朗(近6亿美元)

预计Saxenda2019年销售额8.856亿美元

2017年6月23日,诺和诺德公布了一项索马鲁肽II期研究结果,每周1次皮下注射索马鲁肽0.25mg,治疗52周并随访7周后,可使组内基线平均体重为111kg的肥胖患者减重16.2%(-17.8kg),而运动、饮食联合安慰剂组仅减重2.3%。2018年诺和诺德又启动了名为STEP的全球IIIa期研究项目,招募1950例肥胖患者,试验周期68周,预计2020年完成。基于索马鲁肽前期临床试验良好的减重效果,未来预计将成为第二款获批减肥适应症的GLP-1受体激动剂。

Bray等人的综述指出,Saxenda的减重效果(-7.4%)仅次于Qsymia(-7.8%[中剂量]、-9.8%[全剂量]),而且该药还具有良好的安全性特征。然而,Saxenda每月1000美元的治疗费用让人望而生畏,而且由于需要注射给药,因此降低了Saxenda的顺应性与依从性。

虽然仁会生物称若研究取得预期效果,贝那鲁肽将成为中国第一个减重创新药物,实现我国减重领域处方药零的突破。

参考国外的Saxenda(利拉鲁肽), 仁会生物的减肥药上市应该是没有问题的。

但是,减肥处方药占减肥市场的比例究竟能有多大,非常值得怀疑。

国内的减肥药市场是奥利司他一枝独秀。不过,2017年全国奥利司他整体市场规模仅为约1.2亿元。

综上,仁会生物的主打药物一个属于糖尿病市场、一个属于减肥市场,市场空间都非常大,但产品目前来看并不是很优秀,到底能够占据多少市场份额,得打上一个大大的问号。

利拉鲁肽明明是仿制药,公司对外宣传偏偏说是创新药,浮夸的企业文化。

另外,自2014年8月挂牌新三板以来,仁会生物共发起了5次融资,总共募集4.14亿元。然后,仁会生物拿出1亿的募集资金用于炒股,呵呵。

再一看。仁会生物实际控制人是持股67.07%的桑会庆。 1994 年至 1996年,桑先生任中国南方证券有限公司基金管理部职员;1996年至2000年,任中国经济开发信托投资公司证券部交易部经理;2000年2月至 2012年11月,赋闲在家,当然赋闲的主要原因应该是被中国证监会禁入市场;2012年12月,任仁会生物执行董事。现任公司董事长、法定代表人。

一个炒股的人来搞生物制药,会靠谱吗?

虽然一直亏损着,仁会生物的市值已经高达66亿,这里面有多少是未来的现金流支撑着?有多少是靠想象力描绘出来的?

这样的公司即使可以进精选层,建议还是不要碰为好。期待被打脸。