武汉奇致激光技术股份有限公司主要产品分为医疗美容产品、皮肤治疗产品、整形外科产品、泌尿外科产品等。公司拥有一支强大的激光研发团队,凭借多年积累的技术实力自主研发生产高品质的激光设备,公司核心技术优势突出,拥有9项核心技术,全部用于产品生产及服务,个别产品处于行业领先地位。此外,公司还拥有5项实用新型专利、12项发明专利和38项外观设计专利,6项软件著作权证书。

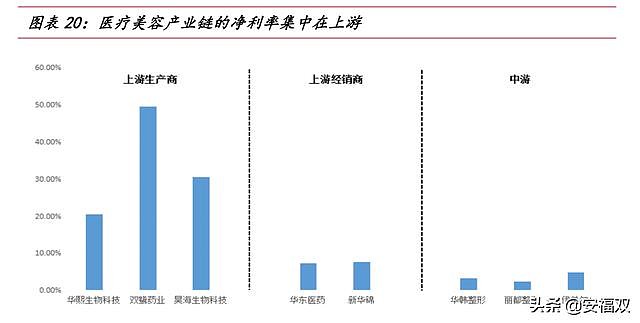

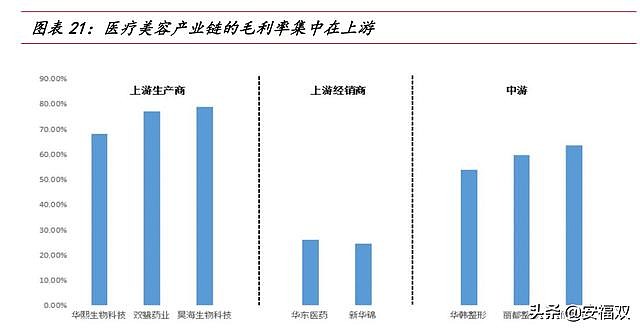

医疗美容产业的上游由医美材料和器械构成。

医美材料主要有玻尿酸、肉毒素、胶原蛋白、硅凝胶等,器械主要有激光美容仪、射频美容仪、激光溶脂仪等。

上游处于产业链的顶端,从主要公司的净利率和毛利率来看,利润集中于上游,并且所生产的材料和器械都必须获得国家审批,行业格局良好、规范性强。

激光美容是近几年兴起的一种新的美容方法,将特定波长的激光光束透过表皮和真皮层,破坏色素细胞和色素颗粒,这种方法可以消除面部皱纹,使皮肤变得细嫩、光滑。由于激光美容无痛且安全可靠,受到人们欢迎。据智研咨询整理的数据,2016年我国激光医疗设备行业市场规模达到 91.7 亿元,国内医疗机构对激光医疗设备的需求保持很高的增长趋势。

激光在 医 临床医学中应用广泛 :激光医疗设备的特点应用面非常宽,从诊断到治疗、到科研,不管是在预防医学,还是治疗学科以及康复、美容,还有健康保健方面都有很广泛的用途。

(1) 激光诊断:诊断优势是分辨率非常高,而且是无创无损的,如CT、超声的结构成像以及类似血检检测功能都可以激光完成。

结构成像精度更高:影像学检测精度是毫米级,一个肿瘤三五毫米才发现。但如果有了光学 CT 以后,这种诊断水平就可以达到微米量级,可以及时早期发现、早期治疗。

结构成像质量更高:医生只能看见表面的东西,表皮下面各种血管的畸形通过光声就可以直接成像出来。

(2) 激光治疗:主要利用激光无创高度靶向特点,应用到康复、美容、医疗保健等方面。

医疗美容 治疗:医疗美容产品用于脱毛、改善皱纹、去除皮肤中的血管性和色素性瑕疵、隆鼻术、隆乳术、吸脂减肥术等。

皮肤治疗 治疗:皮肤治疗产品用于切割汽化皮肤组织,治疗牛皮癣、白癜风、过敏性皮炎等。

整形外科 治疗 :用于对人体组织的切割、灼烧、凝固等,广泛应用于整形美容科、皮肤科、外科、口腔科等。

咽喉部治疗:治疗咽喉部病变:咽内息肉、声带息肉、喉角化症、双侧声带麻痹、喉狭窄、喉乳头状瘤、会厌囊肿、喉血管瘤、喉良性肿瘤、早期喉癌等。

泌尿外科 治疗:主要应用于泌尿外科治疗,如用于泌尿外科中良性前列腺增生和泌尿系结石的治疗。

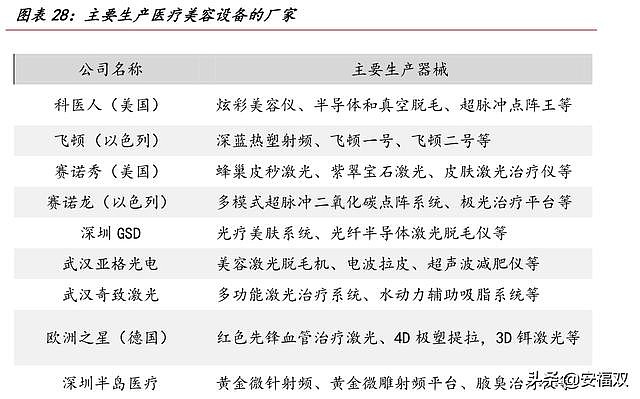

与医美耗材不同,医美器械获得生产许可证的时间更长,行业的集中度更低。一种是国外厂家在中国设立分公司,代表公司有科医人、飞顿、赛诺秀等,另一种是国内自主研发,代表公司有武汉奇致激光、深圳 GSD 、亚格光电(OC:839613)、益健堂(OC:870130)、科英激光、凌云光电、海纳川等。

从事医疗美容激光行业比较有代表性的有 2 种。一种是综合性的如奇致激光、Lumenis 科医人、Alma 飞顿、Cynosure 赛诺秀、美中互利、Syneron 赛诺龙、欧洲之星、深圳 GSD 等;另一种是单纯自主研发产品的国内企业如深圳 GSD、科英激光(871966,已在新三板摘牌)等,这类公司的产品价格相对较低,但是其产品品质与进口产品差距明显,能够满足部分中低端客户的需求,但无法满足公立及大机构的采购需求。

据中科战略产业技术分析中心统计,2016 年,我国激光医疗设备行业市场规模达到 90 亿元以上,国内医疗机构对激光医疗设备的需求保持稳步增长趋势。

根据新氧大数据,2018 年最受消费者欢迎的非手术医美项目中,激光脱毛和光子嫩肤分别

位列第三和第五。我国激光美容仪器市场发展迅速,2012-17 年 5 年 CAGR 达 26.6%。其中约60%被应用于医疗美容机构,33%用于美容院,还有 7%用于家用领域。

成长驱动力:

国产替代

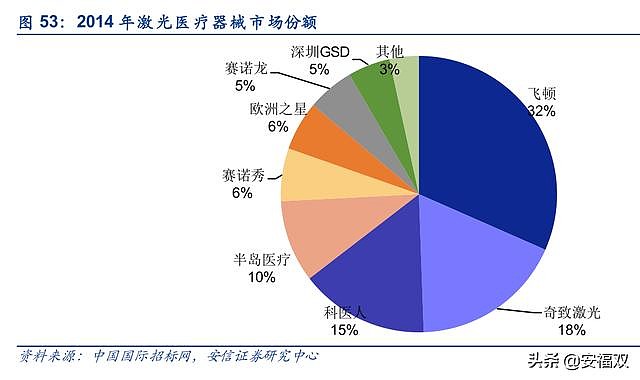

目前激光器械以美国、欧洲、以色列和日本则暂居世界领先地位,行业相对集中,排名前 25 位的医疗器械公司的销售额合计占全球医疗器械总销售额的 60%,2008年全球前 20 大的医疗器械企业中有 16 家在美国。美国医疗器械行业整体销售收入在全球占比高达 50%,其次分别是欧洲,占比 22%,日本约占 20%,中国约占 2.90%,其它国家和地区共占 5%。500 瓦以上用于材料加工的高功率激光器是德国占优势,而小功率的半导体激光器则是日本占优势,占世界市场的 70%以上。

目前,由于中国医疗美容行业起步和发展都落后于医美发展较为成熟的国家,很多的材料和器械都依赖于从国外进口,消费者也更加信赖进口产品。未来,随着我国医疗美容行业技术的成熟和人才队伍的完善、国产材料和器械成本的不断降低和产品质量的提升,取代国外进口材料和器械是大趋势。

武汉奇致激光通过代理销售进口产品积累市场和渠道资源,然后整合生产、技术方面的人才做自有品牌的生产、销售,从低端向高端延伸,一步步实现进口替代,符合产业、技术、商业的发展规律。

消费升级

根据《新氧 2017 年医美行业白皮书》显示,2017 年有 1400 万中国人通过医美变美,较 2016 年同比增长高达 42%,远高于 7%的全球增速。中国成为全球医美发展速度最快的国家。

根据清科研究中心《中国医美行业研究报告 2016》,2016 年我国正规的医美机构约 9500 家,民营机构约 8700 家,占比达 91.6%,成为医美市场的主导力量。医美行业是具有高技术服务门槛、长投资回报周期、需要精细化运营管理的特点,随着医美行业的快速发展,行业发展方向必将回归行业本质。医美行业产业链终端是消费者,医美服务由最初的小众服务,正在演变成大众消费者使用的"快消品"服务,2016 年非手术类医疗美容增速 31%。

全国各大型三甲医院均已建立了 激光 医疗中心及相关部门。50%的中小型医院也成立了激光医疗科室,大型美容连锁店对激光技术则趋之若鹜,国内市场对激光医疗设备的需求大大增加,可以预料今后几年国产医用激光器的销售额有望大幅上升。

集中度提升

激光行业高技术壁垒的特点 加速 技术、人才和资本等优势向头部集中。激光行业马太效应明显,龙头的优势一旦形成,与其他厂商差距往往会拉开。从国外激光厂商的发展史可以看出,龙头往往先是以雄厚的技术积累和产业链整合能力为基础,而后通过系列收购不断完善技术和产品布局,最终在细分领域可能形成寡头垄断局面。

现有一百多家企业以中小企业为主体,规模普遍偏小,还没有一家上市企业,散、小问题突出。在SFDA注册企业134家,主要集中在湖北(29家)、北京(18家)、上海(12家)、广东(11家)、吉林(11家)。以后的格局肯定会向龙头集中。

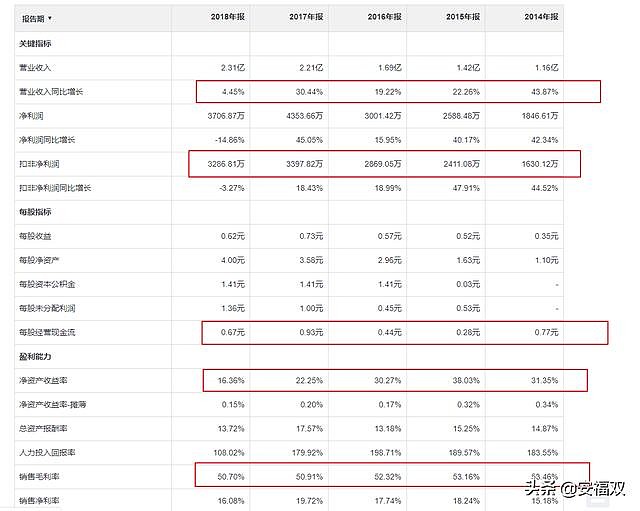

从财务指标来看,奇致激光是一个比较优秀的公司。

毛利率一直在50%以上,说明产品有良好的竞争力。

ROE除了2018年,都在22%以上,还有三年在30%以上。

营收除了2018年,都是两位数的高增长。

扣费净利润一直在千万以上,最近几年都在3000万以上,完全达到了精选层、创业板的要求。

这些数据吊打同样在新三板挂牌的亚格光电(OC:839613)、益健堂(OC:870130),不过略微弱于科英激光( 871966)。

现金流稳定,每年都有不错的分红。说明市场份额稳固,业绩相对比较稳定,赚的是真金白银。资产负债率也很低,风险比较小。

为什么2018年的数据表现不佳呢?

公司的解释是:利润总额与净利润下降的原因主要为 2017 年公司处置北京房产获得近 1,069 万元收益所致。

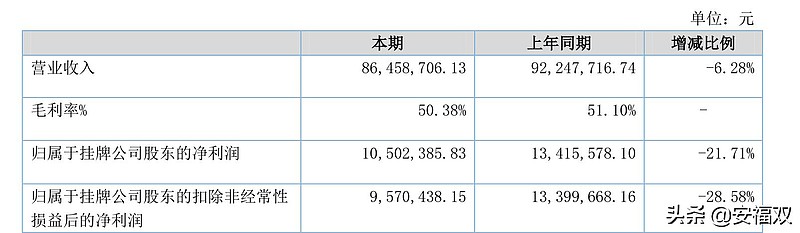

不过,2019年半年报显示,净利润大幅下滑21%。

对此,公司的解释是:受中美贸易战、新金融工具准则等外部因素影响,净利润有小幅下降。

另外,公司的销售费用占比较高,而研发费用占比较低。

不过,研发费用呈现逐年增长的趋势。2019上半年研发费用达到 637万元,占营业收入的 7.38%,较去年同期增长 30.31%

公司产品质量出过问题。

奇致激光因生产不符合标准规定医疗器械,于2014年3月24日被武汉市食药监局警告,责令停止生产不合格的医疗器械,并处罚款10000元。

2018年,公司生产的半导体激光脱毛仪(型号规格ML-4120)检验项目"设备或设备部件的外部标记"(标准条款6.1标准要求n)外部可触及的熔断器的型号和额定值不符合要求,判定为不合格,公司在规定时间内未提出复检。奇致激光生产记录显示该批次半导体激光脱毛仪共生产2台,1台被市食药监局抽样,1台被市食药监局依法查封。经市食药监局责令奇致激光立即改正违法行为,准许公司将查封产品严格按照批准的注册标准返工生产,经检验合格后,再进行销售。并给予公司以下行政处罚:罚款2万元。

2016年,收到过证监会的警示函。 2015年6月11日,奇致激光股东大会审议通过了拟以7477.52万元的价格购买关联方武汉银楚星科技开发有限公司的研发大楼。2015年6月12日,奇致激光向武汉银楚星科技开发有限公司支付1000万元购房定金(预付款).公告显示,上述与关联方发生的资本性支出金额重大,占奇致激光报告期末净资产129.36%。值得一提的是,奇致激光挂牌之前,主办券商申万宏源曾多次进行报告期后尽职调查事项核对,奇致激光均确认"不存在新增关联交易的情形"、"不存在收购、出售资产构成重大资产重组的情形",奇致激光董事长、董事会秘书签署了相应的《报告期后事项核对表》。 根据相关规定,奇致激光的上述行为已经构成了关联交易信息披露遗漏。股转对奇致激光采取出具警示函的自律监管措施;对奇致激光董事长彭国红、董事会秘书谈艳采取约见谈话并要求提交书面承诺的自律监管措施。

这说明公司的产品和管理都存在一些问题。

八卦一下,奇致激光董事长彭国红是个大美女。中国医学装备协会皮肤病与皮肤美容分会副主任委员。由于在国内医疗激光领域做出的突出贡献,她先后被授予"武汉市有突出贡献中青年专家"、武汉市首届"巾帼建功十行百星"、"三八红旗手"、湖北省首届"十佳职场魅力女性"等光荣称号。彭国红从一个行政内勤,一步步成为董事长,成长过程非常励志。

"产品就是人品。几乎每一套新的美容仪器临床试验之后,我都会率先试用!"彭国红说。这也算公司的一个竞争优势吧o(* ̄︶ ̄*)o

奇致激光目前总市值7.50亿,对应2018年净利润,PE为22倍,估值合理,不便宜也不贵。

以前的新三板挂牌企业$帝尔激光(SZ300776)$帝尔激光(300776),市值不过1亿多,现在转板进入创业板,市值高达100亿,足足翻了100倍。

奇致激光,能否成为医疗美容领域的$大族激光(SZ002008)$大族激光,复制帝尔激光的传奇呢?

个人看法,很难。但是如果以后上市成功,市值翻个3-4倍还是有可能的。