君实生物2016年挂牌新三板,股价最低3元,2019年停牌前股价已经达到35元,3年涨幅达到惊人的10倍。

同期的三板做市指数则是跳水形态,大部分股票跌得惨不忍睹,包括一些公认的优质股。

到底是什么神秘力量驱动股价狂涨呢?

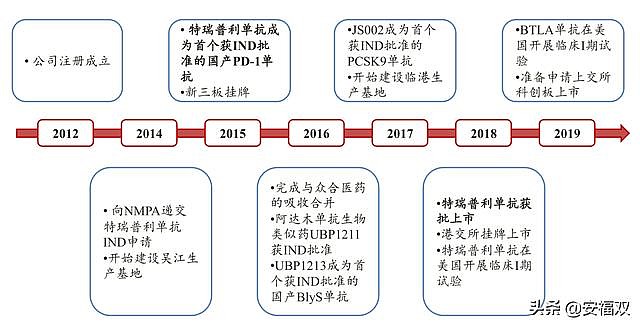

上海君实生物医药科技股份有限公司 (简称"君实生物"),成立于2012年12月27日,是一家生物科技公司,核心产品是抗癌神器:PD1特瑞普利单抗

先看研发管线。公司目前在研的20个药品管线覆盖了肿瘤、慢性疾病、自身免疫疾病和神经系统。其中特瑞普利单抗( JS001 )已经获批上市; UBP1211已提交上市申请;PCSK9已经开展II期临床受试者招募;JS004的重组人源化抗BTLA单克隆抗体注射液已在美国启动临床I期试验。

君实生物的特瑞普利单抗(商品名:拓益)于2018年12月成 为首个获批上市的国产PD-1 单抗,适应症是二线治疗黑色素瘤。获批依据单臂临床试验的客观缓解率,证实其长期临床获益的确证性临床试验正在开展。

特瑞普利单抗治疗二线及以上黑色素瘤患者的临床试验中,入组的128例患者ORR为17.3%,DCR为57.5%,12个月时总生存率为69.3%,患者临床获益明显。

特瑞普利单抗于2019年2月底正式开始销售,公司一季度实现销售收入7908 万元,绝大多数都为特瑞普利单抗上市后第一个月的销售收入,整个上半年,特瑞普利单抗共实现销售收入3.08 亿元

国产PD-1 目前已经获批的有恒瑞医药、信达生物、百济神州,这几家都实力雄厚,是非常牛逼的创新药研发企业,妥妥的国产第一梯队。

在2017年左右,百济神州的PD1研发进度最快,大家都以为他家会第一个上市。恒瑞医药、信达生物也非常领先,谁都没想到结果却是君实生物第一个吃到螃蟹。

君实生物的研发布局、具体策略、执行力可以说是低调而牛逼闪闪。

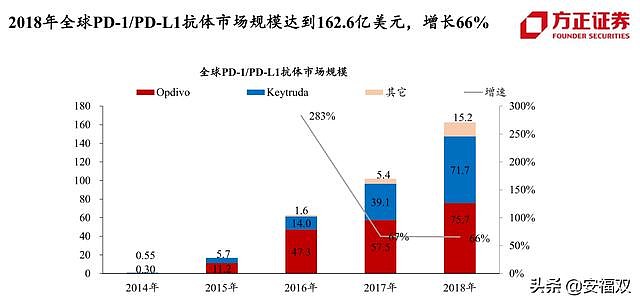

PD1的市场空间很大。全球首个PD-1/PD-L1抗体Opdivo于2014年7月在日本上市,美国市场上,Keytruda于2014年9月首个上市。2018年全球PD-1/PD-L1单抗销售额162.6 亿美元,同比增长66%,未来有望成为全球销售额最大的药品品类。2018年,Opdivo和Keytruda销售额分别达到75.7亿美元和71.7亿美元,同比增长32%和83%,都位居全球销售额前10大药品之列。2019年上半年,Keytruda实现收入49亿美元,已经超过Opdivo的40亿美元。

与此前传统靶向药物直接杀灭肿瘤不同,PD-1/PD-L1抗体通过激活人体自身免疫功能进行肿瘤的治疗,不针对特点肿瘤,具备了 广谱抗癌的优势。

已上市9款PD-1/PD-L1抗体的获批适应症已经涵盖了肺癌、黑色素瘤、肾癌等18种肿瘤,在同一适应症中,也往往从后线治疗向一线、辅助/新辅助治疗拓展,获批适应症还在逐渐增加,适用病人群体不断扩大。

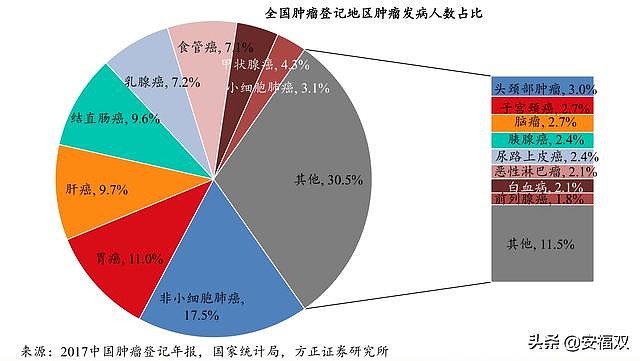

2017中国肿瘤登记年报显示,全国肿瘤登记地区癌症发病率为286.27/10万人,推算全国肿瘤发病人数约400万人/年。0~74岁累计率为21.49%,意味着中国人在75岁以前有超过1/5的可能性会罹患癌症。

发病人数占比较高的肿瘤海外都有适应症已经获批,国内也有多项临床试验正在进行。对于不同肿瘤,适应症所包含的病人占比有所不同,同时,新的临床研究也在逐渐拓展新的适用患者群体,综合来看,未来PD-1/PD-L1抗体的潜在用药人群可能达到全部肿瘤病人的一半左右,即200万人,市场空间广阔。

预计 2030 年,PD1和PDL1的全球销售额将达近 800 亿美元;国内销售额近 1000 亿元规模。

当然了,这么大的市场,大家都垂涎三尺,竞争也是非常激烈,都是国内外最顶尖的医药企业在参与,可谓强手如林。关键的问题是,君实能吃下多少?

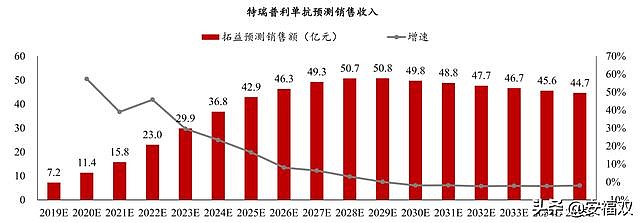

目前,特瑞普利单抗开展的临床研究主要包括9大适应症,预计新适应症明年起将陆续获批上市。

预计特瑞普利单抗的销售在各个适应症的分布将比较分散,非小细胞肺癌、肝癌、食管鳞癌和胃癌四大适应症占比分别约为29%、18%、9%和9%,其余适应症合计约35%。

方正证券根据每个适应症的适用人群规模、特瑞普利单抗的研发进展、市场竞争格局、用药时长等因素,测算特瑞普利单抗各适应症的顶峰销售额(经获批成功率调整),合计有望达到50.8 亿元。

结合各适应症适用人群规模、特瑞普利单抗适应症获批时间节点、市场竞争格局、治疗时长、产品价格等因素,测算特瑞普利单抗各大适应症合计将于2029年达到顶峰销售额50.8亿元(经适应症获批成功率调整)。

核心假设:

定价:呈持续下降趋势,2029年顶峰销售额时,按出厂价口径,约5.9万元/年(每2周用药一次),3.8万元/年

(每3周用药一次)

FCFF margin:50%

WACC:8%

这部分根据rNPV 给予估值:190 亿元

再加上阿达木单抗生物类似药UBP1211 国内市场rNPV 估值约10亿,PCSK9 单 抗( JS002 ) ) 国内市场rNPV 估值约31 亿元,合计231亿元。

再加上其他的,一共可以给出278亿的估值。

我坚定看好君实的三个理由

管理团队

实际控制人熊俊,1996年从中南财经政法大学毕业,获得投资经济管理学士学位,2004年担任了国联基金研究员和基金经理助理。从国联基金离职后,熊俊与深鹏兴科技共同出资设立了上海宝盈资产管理有限公司。从君实不停获得大额融资、挂牌新三板、港股上市、申请科创板等资本运作经历来说,熊俊的资本运作能力非常高超。而创新药研发需要高额的资金投入,能否持续获得融资是成功的关键要素之一。这方面有熊俊,基本不用担心。

李宁博士,现任上海君实生物首席执行官。在加入君实生物之前,任赛诺菲集团副总裁,亚洲区及大中华药政和医学政策主管。就职于美国食品与药品管理局(USFDA)十二年,历任评审员,资深评审员,评审主管,分部主任等职;加入FDA前,历任国立卫生研究院(NIH)AIDS药物研究临床试验合作中心WESTAT研究员,研究主任;并任教于美国爱荷华大学医学院内科系及上海医科大学(复旦大学)。获美国爱荷华大学医学院(University of lowa)硕士、博士,上海医科大学(复旦大学)医学硕士,医学学士等学位。发表临床试验,药物开发相关学术论文30余篇。受聘于美国国立卫生研究院(NIH)药物科研基金评审委员会委员,美国国立卫生研究院科研基金评审特别委员会(Special Panel)成员,及美国约翰霍普金斯(Johns Hopkins)大学, 北京大学兼职教授等职。

可见,李宁有丰富的新药研发、审批经验,还具有国际药企的资深运营资历,是非常合适的人选,在新药研发方面有保障。

2019年8月,君实生物任命王刚博士为公司工业事务高级副总裁兼首席质量官,全面负责君实生物的生产质量及相关工作。王刚是国内外公认的生物药品审评和检查领域的"大咖",拥有20年以上生物制品CGMP(药品生产质量管理规范)及生物制品包括细胞和基因治疗产品评审、生产、批准前检查、CGMP合规检查、监管领域的从业经验,曾任职于原国家食品药品监督管理局(CFDA)、美国食品药品监督管理局(FDA),担任CFDA药品评审中心(CDE)负责合规和检查的首席科学家、FDA驻华办公室助理主任等职务。加入君实生物之前,王刚也曾任药明生物上海质量部副总裁,负责药明生物的质量和全球监管事务工作。王刚的加入,有助于将公司产品推向国际市场。

君实的志向绝不仅仅是国内市场,肯定要走向国际化,要成为一家大型的国际化生物制药企业。有这么优秀的管理团队,远大的志向,未来市值千亿是有可能的。在生物创新药企业中,百济神州已经达到千亿市值,老牌药企恒瑞已经近4000亿,信达、君实很可能是下一批迈过千亿市值的。

2、联合疗法推进迅速

PD-1/PD-L1抗体正在向肿瘤基础用药方向发展,联合用药是未来的大方向。

从 治疗机理来看,化疗等其他抗肿瘤治疗具有杀伤肿瘤细胞功能,肿瘤细胞死亡后会释放肿瘤特异性抗原,加强免疫系统对肿瘤的识别,配合PD-1/PD-L1抗体激活免疫系统,可以达到1+1>2的效果。另外,肿瘤免疫逃逸通过多条途径实现,PD-1/PD-L1抗体配合其他肿瘤免疫药物,能够加强激活免疫系统的能力,同样可以强化抗肿瘤的疗效。

从 已获批的适应症来看, 化疗 、抗血管生成药物 和其他肿瘤免疫药物是最主要的联用治疗方案。VEGF靶点药物数量较多,预计未来尝试与PD-1/PD-L1在各适应症中联用的临床研究会较多;肿瘤免疫新靶点药物的研发热度很高,也会持续成为新联用方案的热点。

PD-1/PD-L1抗体与其他抗肿瘤药物联用进一步提高疗效是未来大势所趋,在单药治疗差异化不够明显的情况下,出色的联用方案数据将会成为不同PD-1/PD-L1抗体竞争的一个焦点。

君实生物与国内顶尖肿瘤治疗专家合作进行临床研究探索,在黑色素瘤、食道癌和胃癌适应症上已经取得了世界领先的进展,同时也积极与其他国内创新药企合作,拿出拳头产品强强联合,正在建立差异化优势。

这些联合疗法可能会带来一些惊喜,大大促进君实PD1的销售。

3、高瓴资本

高瓴资本在医药领域投资额非常大,并且投资的都是顶尖企业。高瓴资本过往业绩也说明其投资眼光非常精准。

高瓴资本拿出300亿投资创新新药。对于PD1来讲,高瓴接连投资了四家,分别是$百济神州(06160)$百济神州、$恒瑞医药(SH600276)$恒瑞、$信达生物-B(01801)$信达、君实生物。

这四家我都非常看好,非常确定的好公司,市场给的估值也是非常到位。其中君实是目前市值最小的,但管理团队低调、稳健而牛逼的过往让我觉得君实很可能会给人意外的惊喜,成为一匹黑马。

总结下,君实生物现在虽然市值很高,但是相对于泽生科技来说,确定性很高,在一两年内随着PD1的放量有望翻倍,长期有望达到千亿市值,10年5倍-10倍可期。