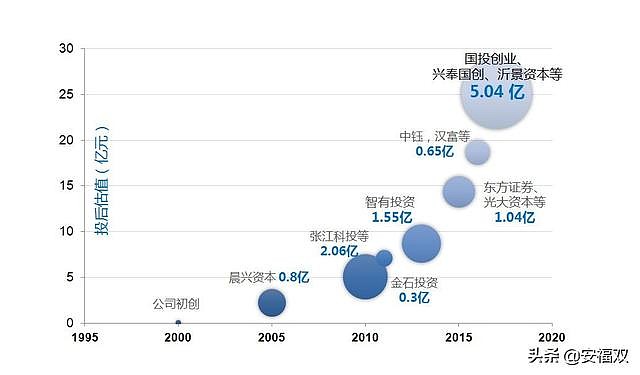

上海泽生科技开发股份有限公司, 有限公司成立于 2000 年, 股份公司设立于2015 年 11 月, 公司于 2017 年 5 月成功挂牌新三板。 公司是一家以国际医药市场需求为主导、以创新研究为基础的生物医药高科技企业, 历经 17 年的持续研发与技术积累,布局了短中长期的一系列以原研、自主知识产权的 First-in-Class 国际首创新药( 如在临床研究阶段的重组人纽兰格林、 重组人纽表位肽等创新生物药)为代表的创新药物及医疗器械产品, 公司还引入了张江科投、 晨兴创投( Morningside) 、 上海久有基金、 浦东新产投、中信金石、 东方证券、 广发资管等众多知名的机构投资。

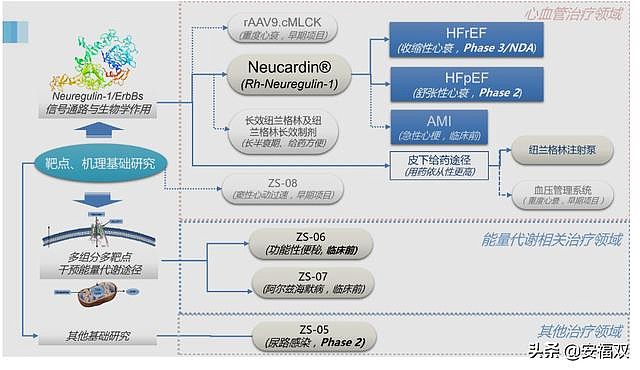

公司的主要产品是专注于心血管、 肿瘤和能量代谢三大治疗领域的原创新药、 改良型新药及医疗器械产品, 目前均处于研究开发阶段, 主要在研的原创新药 : 治疗心力衰竭的重组蛋白药物重组人纽兰格林( rhNRG-1, Neucardin™ ) 、 治疗重度心力衰竭的基因治疗药物重组人肌球蛋白轻链激酶基因腺相关病毒( rAAV9/cMLCK )、 基于 2 HER2 高表达乳腺癌治疗新靶点的治疗性肿瘤疫苗重组人纽表位肽等源头、靶点创新的生物药物;( 在研的改良型新药:基于治疗尿路感染( UTI )的候选药物 ZS-05 、基于改善能量代谢 障碍的针对功能性消化便秘( Functional constipation ,FD ) 的 ZS-06 、改善脑能量物 代谢治疗阿尔兹海默症的候选药物 ZS-07 等; 在研的医疗器械 :创新型医疗器械( I、II、 III 类)。

研发管线:

目前 国内创新类药物以 以 me-too 、me-better 为主,First-in-class 屈指可数 。根据药物的创新度,将其分为 me-too、me-better、first-in-class,创新程度依次递增。由于受限于技术水平,目前我国创新类药物多为 me-too(如恒瑞的阿帕替尼)和 me-better(如贝达的埃克替尼)类型。Me-too 和 me-better 药物是在已有药物的基础上做些改造,研发难度相对较低,创新度并不高。而 First-in-class 为全球首创药物,一般为全新的化合物或是针对全新的靶点。目前国内已上市的 First-in-class 药物寥寥无几,包括石药的丁苯酞、微芯生物的西达本胺、长春金赛的聚乙二醇重组人生长激素等。

First-in-class 高投入高风险 ,一旦成功上市将带来丰厚回报 。相比于 me-too 和 me-better药物,First-in-class 药物的研发难度是最高的,研发耗时也相对更长(10 年以上),研发失败的风险也更高。然而,成功上市后往往有着非常可观的市场回报。

泽生科技的重组人纽兰格林(纽卡定)正属于 First-in-class 药物。重组人纽兰格林采用了全新作用机制直接作用于心肌细胞,主要用于治疗慢性心力衰竭。重组人纽兰格林作为全球首创的 Firstin class 药物,若能成功上市,预计也将获得丰厚回报。

公司于2018年5月向国家药品监督管理局(NMPA)申请纽卡定®在中国有条件上市批准,并承诺继续开展临床试验,以进一步验证纽卡定®对慢性收缩性心衰适应症的有效性。2019年1月,治疗慢性收缩性心衰的纽卡定®有条件上市申请获得国家药品监督管理局药品审评中心(CDE)正式受理,并于2019年3月被CDE纳入优先评审范围。同时,以美国为主的国际多中心III期临床试验正在筹备。

纽卡定目前获得FDA的临床快速通道,目前中国药企获得此待遇的仅有百济神州、恒瑞、复星。

因此,泽生科技新药批准只差临门一脚了。如果一切顺利的话,2020年上半年有望国内获批上市销售。包括美国在内的国际多中心临床试验预计 2021 年能够完成试验并向 FDA 递交申报材料, 2022 年获批上市。

重组人纽兰格林(Neucardin ® )是泽生科技自主研发的基因工程药物,主要用于治疗轻、中度慢性心力衰竭。泽生科技研究进展较快的适应症为收缩性心力衰竭和舒张性心力衰竭,其他适应症(急性心梗、脑卒中)还处于临床前研究。心力衰竭是导致心血管疾病死亡的主要原因。心力衰竭是指由于心脏的收缩、舒张功能发生障碍,不能将静脉回心血量充分排出心脏,导致静脉系统血液淤积,动脉系统血液灌注不足,使得心脏循环发生障碍。心力衰竭往往是心脏疾病发展的终末阶段,临床上约有 40%的心血管疾病最终会发展为心力衰竭。

全球心衰患者数量不断增加,预计 2022 年中国将有超 827 万患者。目前全球心衰患者已超 2600 万人,且每年发病人数仍在不断增加。据 Globaldata 数据,2012-2016 年全球多个主要国家和地区的心衰患者持续增加,未来几年仍将保持增长趋势。其中,我国心衰患者数量2016 年超 721 万,预计 2022 年将超过 827 万人。

全球心衰治疗市场 持续扩大 ,预计 2026 年达 161 亿美元 。Globaldata 统计预测,2016 年全球 7 个关键心力衰竭治疗市场(美国、日本、法国、德国、意大利、西班牙、英国)总市值达 37 亿美元,假设未来 10 年以 15.7%的年复合增长率高速增长,到 2026 年有望达到 161亿美元。

国内心衰治疗市场近年平稳增长 ,2014 年市场规模 33.69 亿元 。据米内网数据,2014 年国内样本医院抗心衰用药市场规模为 33.69 亿元,比上一年增长了 2.29%。往年数据显示2008~2010 年抗心衰药物总体市场快速攀升,2011 年后进入平缓增长阶段。

目前治疗慢性收缩性心力衰竭间接手段为主。《中国心力衰竭诊断和治疗指南 2014》中介绍了目前治疗慢性收缩性心力衰竭的主要用药流程,基本上都是通过强心、利尿和扩血管等间接的手段来降低心脏外周阻力负荷,进而改善血流动力学状态。

通行的传统心衰治疗药物均存在一定的弊端。目前全球治疗心衰主要用药分为利尿剂、ACEI、ARB、β受体阻滞剂、伊伐布雷定和地高辛。这几种药品都需要每日用药、终身服药,并且容易引发不良反应。例如,利尿剂易引起血液电解质异常,血管紧张素酶抑制剂会对肾功能造成损伤,伊伐布雷定或会导致心动过缓、视力障碍等等。传统药物基本采用"围魏救赵"的间接方法缓解心衰、延长存活期,不能直接修复受损心肌细胞,即不能完全治愈心衰。而在重度心衰治疗领域,医疗手段更为有限,仍缺乏有效的治疗药物。

诺华心衰新药 Entresto 纽兰格林的主要竞争对手,其于 2015 年 7 月 7 日获得 FDA 批准,2015 年 11 月 19 日获得欧盟批准,并于 2017 年 7 月 28 日获得 CFDA 批准上市。与经典的ACEI 药物依那普利相比,Entresto 能显著降低射血分数降低的心衰患者心血管死亡风险20%,心衰住院风险21%,全因死亡风险16%,显著改善心衰临床症状,提高患者生活质量。

自上市后,Entresto 的销售额持续上升,2017 年全球Entresto 销售额为 5.07 亿美元(同比+198.23%),在2018年,Entresto的全球销售额达到了10.28亿美元。若疗效理想,HFpEF 和HFmEF 都被纳入适应症,Entresto 的全球预期巅峰销售额将至100 亿美元。

广证恒生对纽兰格林市场的预测:

1) 保守预计,泽生科技重组人纽兰格林在中国及美国均于 2022-2023 年成功上市。

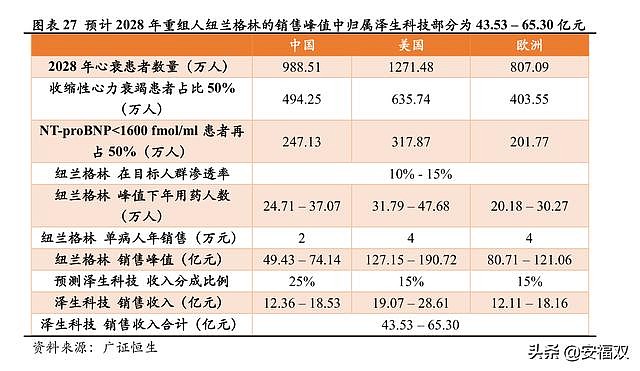

2)根据 Globaldata 对心衰患者的增长趋势估算,2028 年中国心衰患者数量预计将达到 988.51万人,美国心衰患者数量将达到 1271.48 万人,欧洲心衰患者数量将达到 807.09 万人。

3)根据 Seth Robey and Frank S. David 模型,创新药自上市销售后至销售额达到"销售峰值"大约需要 6 年时间,我们预计重组人纽兰格林的销售峰值为 2028 年。

4)综合考虑心衰领域现有药物情况、企业销售能力、重组人纽兰格林药物疗效、竞争环境等方面,我们预计重组人纽兰格林于销售峰值时在中国及欧美目标患者中渗透率约能达到 10%-15%。

5)结合市场上现有同类型药品及泽生科技已披露临床结果,我们预计重组人纽兰格林的国内定价约为 2 万元/年,国外定价约为 4 万元/年。

6)我们预计泽生科技的销售分成,在中国约为终端销售额的 25%,在欧美约为终端销售额的15%。

2028 年重组人纽兰格林达到销售峰值时,归属泽生科技部分约为 43.53 – 65.30 亿元。

根据这个预测,2028年泽生科技的市值有望达到10倍PS,500亿市值左右。

目前泽生科技的市值是30亿,和投资机构入股的价格差不多,估值合理。展望未来,泽生10年20倍是有希望的。

$泽生科技(OC871392)$已经请科创板上市,符合科创板第5套标准:已经申请科创板上市,符合科创板第5套标准:

预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果,并获得知名投资机构一定金额的投资。医药行业企业需取得至少一项一类新药二期临床试验批件,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。——《上海证券交易所科创板股票发行上市审核规则》第二十二条

目前已有两家未盈利的医药企业成功上科创板,因此泽生科技的概率也很大。

泽生科技也符合精选层的第四套标准:市值不低于15亿元,最近两年研发投入合计不低于5000万元。

18年磨一剑,真心期待泽生科技有一个好的结果。