北京诺思兰德生物技术股份有限公司设立于 2004 年 6 月 3 日。公司主要从事新药研发、技术服务与技术转让业务。公司在研新药 8 个,其中重组人肝细胞生长因子裸质粒注射液(L003)、重组人白细胞介素-11(NL002)两个在研新药进入临床Ⅲ期,重组人胸腺素β4(NL005)已获得临床试验批件,即将进入临床研究。

作为一家新药研发公司,最关键的就是看研发管线。

重组人肝细胞生长因子裸质粒注射液(NL003)又是其中最为重要的产品。

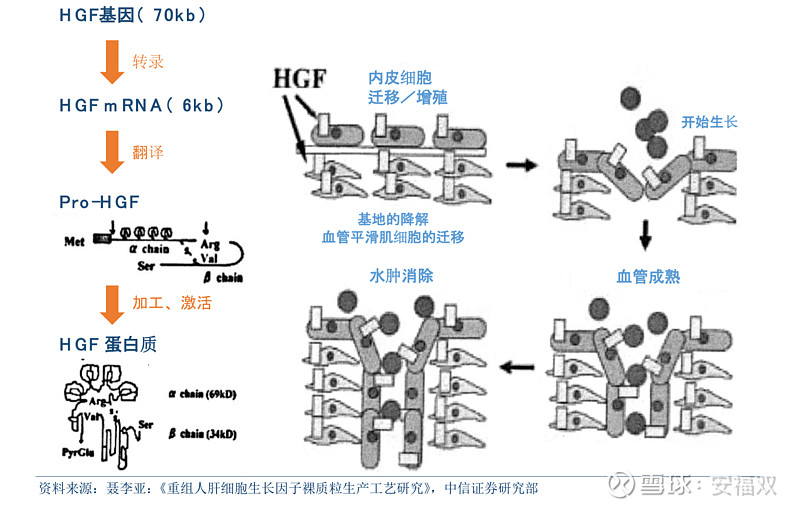

肝细胞因子(HGF))是一种蛋白因子,存在于急性肝损伤动物血浆中,能够刺激干细胞DNA 合成,在肝再生过程中有着重要作用。近年来的研究表明,HGF 不仅能够应用于肝再生,也能够对许多组织和细胞的生长、分化起到重要的调控作用。将 HGF 裸质粒注射于缺血部位肌肉组织时,裸质粒会转染横纹肌细胞,并利用横纹肌细胞的蛋白合成系统,合成和分泌具有促进血管生长作用的 HGF 蛋白分子,它将促进缺血部位侧支循环形成,从而达到治疗心病、动脉缺血性疾病、糖尿病周围神经病变、肌肉缩侧索硬化(ALS)等疾病的目的。

动脉缺血性疾病是一类严重威胁人类健康的血管疾病, , 目前更多依赖外科手术治愈,尚无有效的治疗药物。而公司自主研发生产的重组人肝细胞生长因子(HGF)裸质粒(NL003)是用于治疗缺血性疾病的重组裸质粒基因治疗药物。NL003 表达过程与机体内 HGF 基因的正常表达基本相似,能够明显提高血管生成活性,表达量提高 60-100 倍。与同类产品比较,具有较大优势。NL003 针对的疾病市场巨大,十亿人群中大概约有上千万患者,平均一年预计会有10 万患者,每个人平均消费 8-12 支 HGF 裸质粒注射剂。

HGF 裸质粒注射剂 出厂价位3000元,一个疗程需要10支,终端销售价格为5000元,病人人数大约为10万。

NL003 先后于 2006 年、2008 年获得美国、韩国、中国 FDA 的临床批准。获得临床批准后,先后于美国明尼苏达州 Minneapolisi Heart Institute 和我国首都医科大学附属宣武医院进行治疗下肢动脉缺血性疾病的 I 期临床试验,在韩国首尔大学附属医院进行治疗心肌梗死的 I 期临床试验。2015 年 NL003 在美国完成了治疗糖尿病周围神经病变的 II 期临床研究,并在同年 12 月 8 日开展了 II 期临床实验总结会,现已进入 III 期临床实验。

重组人肝细胞生长因子裸质粒注射液是一种基因治疗药。在中国获批临床的适应症是严重下肢动脉缺血性疾病(CLI)。该疾病是因动脉粥样硬化等原因引起的下肢动脉狭窄或闭塞,属于外周动脉疾病(PAD)中最主要的一类疾病。目前韩国ViroMed公司在美国开展严重下肢动脉缺血和糖尿病周围神经病变适应症的临床Ⅲ期试验。

外周动脉疾病患者数量持续增加,市场规模不断扩张。根据柳叶刀杂志刊载的数据,全球外周动脉疾病(PAD)患者人数2010年已达2.02亿,相比2000年增长了23.51%。

国际上没有同类药上市,诺思兰德的研发进度和成果处于国际较为领先地位。目前国际上该适应症没有同类上市药物,公司重组人肝细胞生长因子裸质粒注射液已经获得CFDA临床三期批件,韩国ViroMed公司开展的美国临床Ⅲ期实验也在推进中。

2017年11月,全球范围内以裸质粒型基因治疗药物的临床方案(包含DNA疫苗)约有428个,其中处于临床Ⅰ期阶段有320个,II期临床阶段有91个,Ⅲ期临床阶段有17个。截至目前,全球范围内尚未有裸质粒基因治疗药物批准上市,裸质粒生产大部分处于实验室和中试规模,仅美国、德国、日本等国家的几家公司能专业制备裸质粒基因治疗药物,其规模基本上在100-200L。裸质粒的规模化生产是实现裸质粒基因治疗药物产业化和商业化亟待解决的问题。

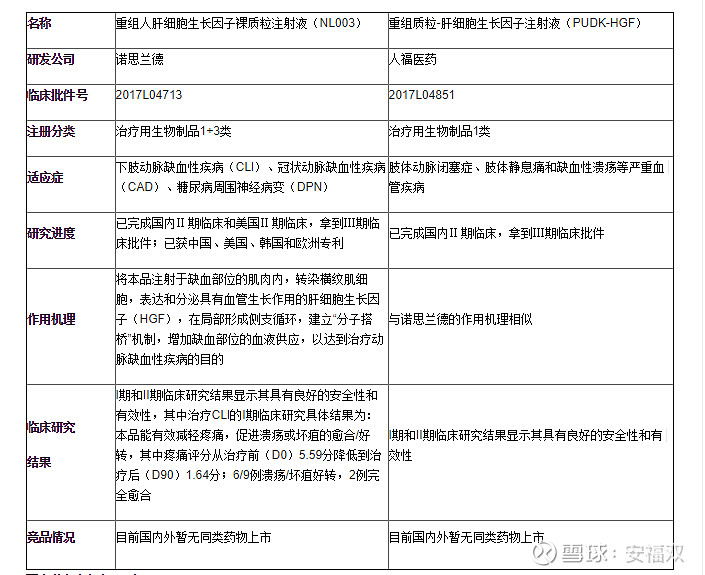

国内人福医药和诺思兰德的进度类似。人福医药研发的重组肝细胞生长因子质粒也是一种基因治疗药物,且国内外暂无同类产品上市。其中,诺思兰德的重组人肝细胞生长因子裸质粒注射液(NL003)是利用新型肝细胞生长因子(HGF)基因和高效pCK载体构建的一种裸质粒型基因治疗药物;而人福医药的重组质粒-肝细胞生长因子注射液(PUDK-HGF)是以表达质粒为载体、肝细胞生长因子为治疗基因的一种生物制品,这两个基因治疗药物的区别在于载体有所不同。

由于技术水平领先,NL003 有望成为继我国批准的世界第一个腺病毒基因治疗药物之后,世界第一个裸质粒基因治疗药物。市场上现在还未出现其他可比竞争对手,不易出现替代产品,因此公司在国际上的竞争优势明显,预计市场份额将可超过 30%。重组 人肝细胞生长因子裸质粒注射液未来市场规模 预计到 达到 50 亿元,因而 此药品未来 预计 可为公司来 带来 15 亿 左右 年收入,每年可为约 3 万患者提供药品。

按照新药10倍PS估值计算,$诺思兰德(OC430047)$新药获批并达到10亿销售后有望达到100亿的市值。现在买入,5年10倍是有可能的。

不过,这个公司的研发进度实在慢。“重组人肝细胞生长因子裸质粒注射液”Ⅲ期临床试验自2019年7月份正式启动以来,截至19年底共启动9家研究中心,筛选17例,入组15例,目前按计划正顺利开展。预计2021年完成Ⅲ期试验。新药正式批准下来乐观的情况下,得到2022年了。

保守的投资者,现在可以建小部分的观察仓,等三期实验顺利完成后再加仓。