一、宏观事件

①中国4月规模以上工业增加值低于预期

4 月规模以上工业增加值同比增长5.6%,大幅低于市场一致预期,前值3.9%,环比为-0.47%。4 月社会消费品零售总额同比+18.4%(前值 10.6%)。

二、中国4月数据点评

①东源分析

工业增加值环比为-0.47%。2011年以来工业增加值只有四次环比负增长,前三次分别是2020年1月、2月,2022年11月,均与疫情影响有关。从主要工业产品来看,由于地产投资偏弱,粗钢、钢材、水泥等产量不佳。汽车产量绝对值偏低,同比高达59.8%主要是基数影响。同样是低基数,智能手机产量同比只有-5.9%,显示需求低位;在汽车、消费电子等产业链调整的背景下,今年前4个月高技术产业工业增加值累计同比只有1.3%,明显低于整体。太阳能电池是少数产量增速稳定的产品之一,同比为69.1%。

社零回升的原因有二:其一,去年 4 月社零同比仅为-11.1%,低基数下社零同比读数大幅增长。其二,人员流动强度持续回升,出行类、接触型消费恢复良好,餐饮收入持续回暖。不过,消费继续呈现分化趋势,汽车、通讯器材等可选耐用消费品及地产后周期消费依然承压。

②2022年新财富宏观组前三名券商分析

4 月经济继续呈现弱修复的态势,供给与需求两端均表现为增速放缓的特征。供给侧来看,4 月全国规模以上工业增加值同比增长 5.6%,大幅低于市场预期,但服务业持续回升,全国服务业生产指数同比增长 13.5%,比上月加快 4.3 个百分点,接触型聚集型服务业明显改善。

需求侧来看,内需不足的矛盾客观存在,4 月消费和投资增速均低于市场预期,反映居民和企业部门信心尚未恢复到正常化水平。展望二季度和下半年,经济整体的弹性较小,考虑年内阶段性减退税降费退坡后,企业盈利下行是务必要解决的问题。预计下半年美联储加息暂缓后,中国将受益于国际收支、汇率改善, 货币政策空间打开,形成降息预期,国内利率债和成长股受益。

4月经济数据承压特征明显。五一假期服务业一度有快速恢复迹象,市场对消费存在较高期望,但环比的0.49%对应消费恢复程度仍明显低于疫情之前,尤其汽车手机等可选消费尚在低谷;实际上这也提示一个事实,即服务业产业链短,服务业景气对经济的带动作用相对受限。出口和固投才是需求端的主体。

4月出口表现中性,而固定资产投资累计增速跌至5%以下,意味着投资整体上对经济仍是拖累,其中地产投资初步的回升趋势又出现回踩,基建也并未进一步加速形成支撑作用。简言之,总需求不足依然是经济主要问题。如一季度政治局会议指出的,恢复和扩大需求是当前经济持续回升向好的关键所在。从经济学逻辑上来说,总需求不足会表现为价格下行,以及财政(政府部门)、盈利(企业部门)、就业(居民部门)数据存在压力。

对金融市场来说,4月经济数据会短期增加对经济的担忧,降低风险偏好。不过前期已陆续有PMI数据、信贷数据在先,市场预期已初步调整,即经济数据下修的影响已逐步隐含在定价之内;政策信号将是后续定价的关键。

三、宏观数据及一周市场

①宏观数据(0515 - 0519)

数据来源:国家统计局、Wind资讯

②一周市场(0515 - 0519)

数据来源:国家统计局、Wind资讯

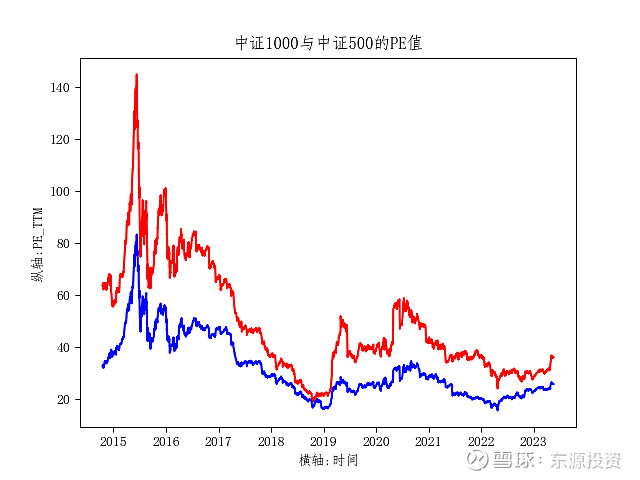

当前中证1000的市盈率(TTM)为36.06X,处于历史31.44%分位数的水平;当前中证500的市盈率(TTM)为25.72X,处于历史35.49%分位数的水平;

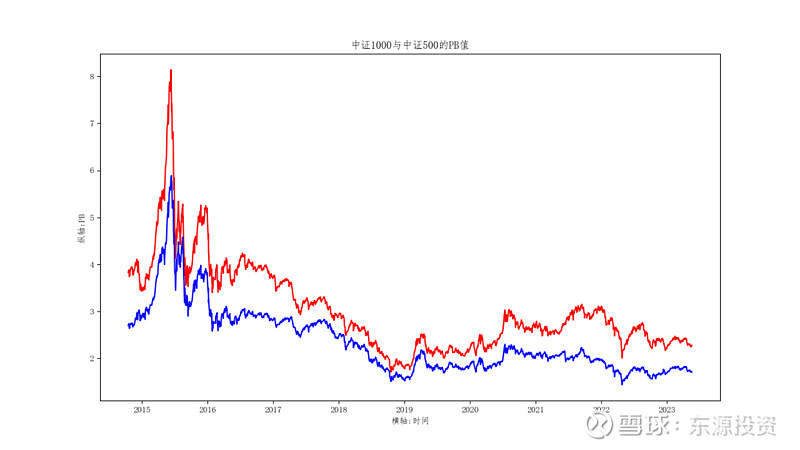

当前中证1000的PB为2.28X,处于历史18.47%分位数的水平;当前中证500的PB为1.71X,处于历史8.78%分位数的水平。

———————————————————————————————————————定增名匠——东源投资:十二年如一日,深耕再融资领域投研,为客户获取理想收益!