我目前持有$药明康德(SH603259)$接近50%的仓位 ,虽然目前浮亏,但我依旧认为药明康德目前是绝佳的投资机会,特别是在港股$药明康德(02359)$ 方面的表现。市场似乎严重低估了药明康德的价值。如果全仓药明,我相信在年底将跑赢超过99%的投资者。

对于2024年的收入预期,确实,383-406亿元人民币的增长率并未达到市场的预期,叠加法案的潜在影响,股价经历了所谓的戴维斯双杀。然而,还是那句话,风浪越大鱼越贵,这样的下跌反而为投资者创造了入场的机会。

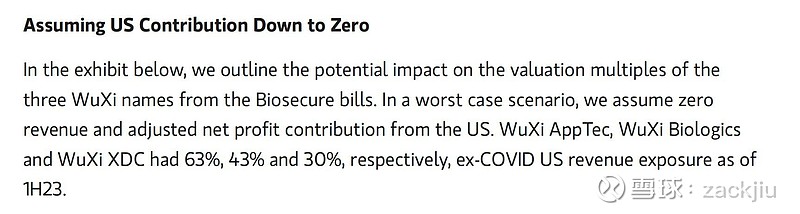

根据著名的给予151元目标价的摩根士丹利报告,美国市场对于药明康德贡献了63%的利润。由此可见我们可以简单计算一下除去美国市场的估值。

最简单的计算 即使在完全悲观的预期下,假设美国市场的利润贡献降至零,2024年的归母利润仍将维持在96亿元人民币。以此为基础,30倍市盈率对应的市值为1066亿元人民币(1158亿港币),而20倍市盈率则对应710亿元人民币(772亿港币),而看到药明康德历史pe,足可以知道哪怕30倍的pe都是一个多么保守的估值,再看看目前港股1000亿的市值,哪怕除去所有的美国业务,目前的药明康德都是非常值得投资的标的。

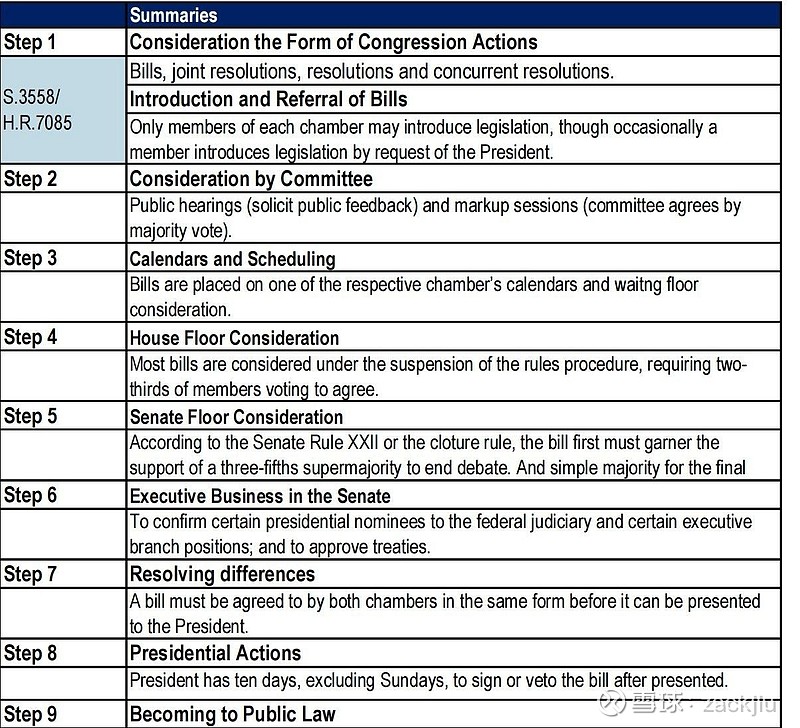

此外,大摩的这份报告中,还提到了法案的进度问题。关于法案的担忧也许是过度的。如同大摩报告中所述,法案从提出到最终成为法律需要经历九个步骤,目前仅仅停留在第一步,即introduction阶段。法案要想最终生效,仍需克服重重困难。

而另外值得提到的是 在macquarie的一份报告中,里面提到了代替的问题,如果美国从现在开始投入研发生产,代替药明可能需要5-7年,这并不是一个很短的时间。药明在CDMO领域还是有足够的话语权的,并且产能增长是有限的,如果美国业务的损失必然会导致药明的其他地区业务增长。比如说,假设美国客户对地缘政治风险感到担忧,将业务转向欧洲的CDMO公司,如Lonza。这导致欧洲CDMO公司的产能紧张,迫使他们拒绝一些欧洲客户,这些客户转而选择与药明合作。

至于为什么强烈推荐港股,熟悉药明的朋友都知道,以前药明的ah之间并没有太大差异的,我制作了一份从去年12月28日法案提出后,A股与H股股价的对比图。由此可见,在事件发生后,可能是流动性的差异以及外资持股比例的不同,A股相比于H股之间出现了明显的溢价。我认为,这种溢价随着时间推移将逐渐消散,股价最终会趋于一致,类似于convergence trade。因此,购买港股很大概率获得这一趋同过程中的收益。

之前的a股市场抄跌反弹,给外围带来的很多投资机会,但随着这波反弹结束,药明康德这样的投资机会将会在中国市场上越来越显得弥足珍贵,别人贪婪我恐惧,别人恐惧我贪婪,互勉吧。