核心看点

1、风口和机遇:疫情对于促进居家消费习惯有帮助,公司抓住红利窗口,从产品设计、营销到渠道三方位同时下手,目前已经站稳轻烹意面第一的位置,能不能站稳“空刻=意面”的标签后续在观察,目前的核心是成长势能。

2、差异化优势:公司是做西式复合调味料起家的,赛道的内卷远低于中式复合调味料,且to B客户粘性极强,转做C端,相对国内对手更懂西式调味料,相对于国外对手,公司更懂渠道和营销。

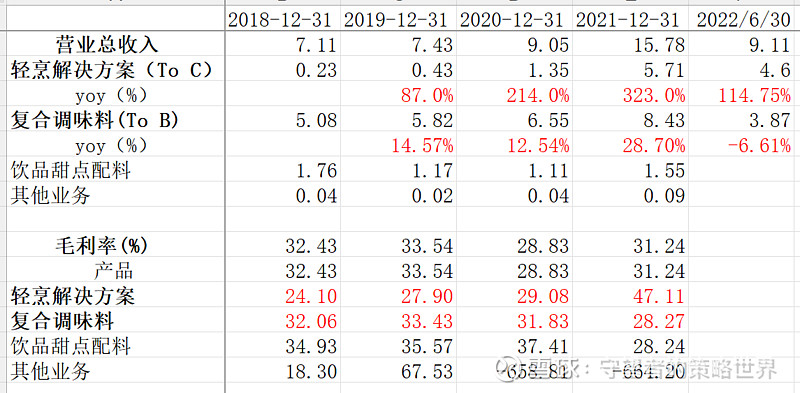

3、估值:市场明年一致预期利润在3亿左右,对应估值35倍,这里最大的预期差未进行to B和to C两块业务的分部估值:复合调味料经营利润率在15%,拍11亿收入,预计1.65亿利润,A股同类调味料可比公司预计平均估值在40倍左右,这部分定价值64亿,而to C业务今年预计将突破10亿的大关,明年拍14亿收入和1亿利润,定价30-50亿,按照A股的传统对于新业务的放量,前期更喜欢用PS去定价,乐惠目前明年5亿收入不到的预期(目前定价40亿左右,8倍PS)、妙可蓝多收入冲破10亿的预期时候(市值直接来到200亿左右,10倍PS,当然有牛市的原因)

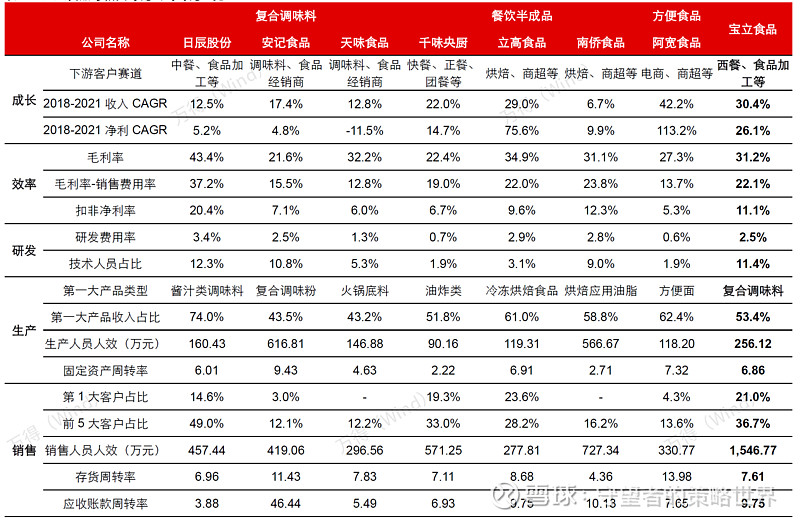

选股线索:宝立财务数据和其它复合调味品+餐饮供应链企业放一起对比下,可以再往下延展看一下。

投资逻辑:to C轻烹业务快速成长崛起,有望成为西餐食品综合解决方案提供商,带来成长较大的成长空间。

商业模式:食品解决方案提供商(To B+To C两条路):1)To B业务:本质上是在做餐饮供应链服务,偏中上游的效率制造生意,成本加成的定价模式,客户主要是百胜中国、麦当劳等国际知名连锁大品牌,是T1级别的供应商。2)To C业务:面向个人消费者的产品生意,偏渠道运作+需求洞察+品牌营销的生意,通过收购厨房阿芬后进入,核心单品是空刻意面。总结来看,to B的模式更看重服务意识+效率的比拼,to C的模式更看重需求洞察和渠道运作,品牌是最终努力所获取的成果。

优势:供应链的封闭性决定了To B客户的超强粘性和高转移成本,C端业务正在成长起步阶段,谈不上优势。

业务:To B业务抱大腿绑定供应链的模式,核心是稳,To C最近几年爆发式增长,有疫情培养消费习惯的大背景,也有公司对于消费需求的把控,理解以下公司对于自己产品的理解和定位。

公司认为空刻意面有生命力(表现:C 端意面复购率 30%+),不单是网红产品,会持续推新品,随着规模增长,推广费用率可能会逐步下降。

团队能力:年轻团队更了解年轻消费者需求(表现:空刻意面多次蝉联双11与618相关榜单第一),公司新任文化,对空刻团队充分放权。

战略定位:遵循“创造单品爆款->树立明星品牌->垂类矩阵布局”的思路去布局轻烹业务,目前主推的是意面大单品。

产品设计(产品本身克服了传统意食的痛点,产品力最大程度体现在):实际上,饮食食差异、西餐厅价格贵、烹饪麻烦等因素,一程度上限制了意面行业过去在中国的发展,而速食意面则兼具了风味还原、简化烹饪的作用,并以更具性价比的价格吸引消费者进入意面市场。相对于双汇、自嗨锅这些玩家原材料+供应链突出的玩家,公司在产品端的优势属于西式复合调味料的衍生,产品的核心在口味调节上,这区别于一般的快消品(同质化的快消品容易价格战没有复购,如普通的休闲零食)。

渠道+渠道营销:营销理念创新,全渠道场景宣传。空刻采取线上和线下结合的营销方式,线上进入李佳琪、罗永浩等头部主播直播间,抓住直播带带货风口;覆盖包括B站、小红书、抖音、微博、微信等主流社交平台,进行内容营销;同具备备家庭属性的黄圣依、钟丽缇等明星合作代言,提升目标人群渗透率。线下利用梯媒在20多多个城市铺点,凭借梯媒高频次、免干扰、强制触达的属性,覆盖更多人群,并进军盒马、 Ole’、麦德龙等线下精品超市,通过新零售渠道触及更多消费者。

成长看点:B端的成长路径分为三条:1)拓客户。2)客户内部拓品类扩充。3)伴随老客户的扩张成长。C端的成长路径就两条:1)拓渠道,前期持续去扩展。2)积累渠道后做品类扩张。

伴随现有客户的成长(内生增长):为核心客户提供解决方案,然后伴随客户的成长而成长(良性的合作状态是下游客户处于成熟稳定的状态,如肯德基的供应商千味这一类,恶性的状态是海底捞代表的类型,自身遭遇较大的成长问题后,反向压榨供应链,可以看到颐海国际的to B业务客单价的持续下降,自身命运和客户紧密联系在一起的),成长的两个来源:1)伴随下游扩张而扩张。2)在客户内部争取更多的供应品类。两者共同铸就单客户提升!(直接补充数据,去招股说明书里面找)

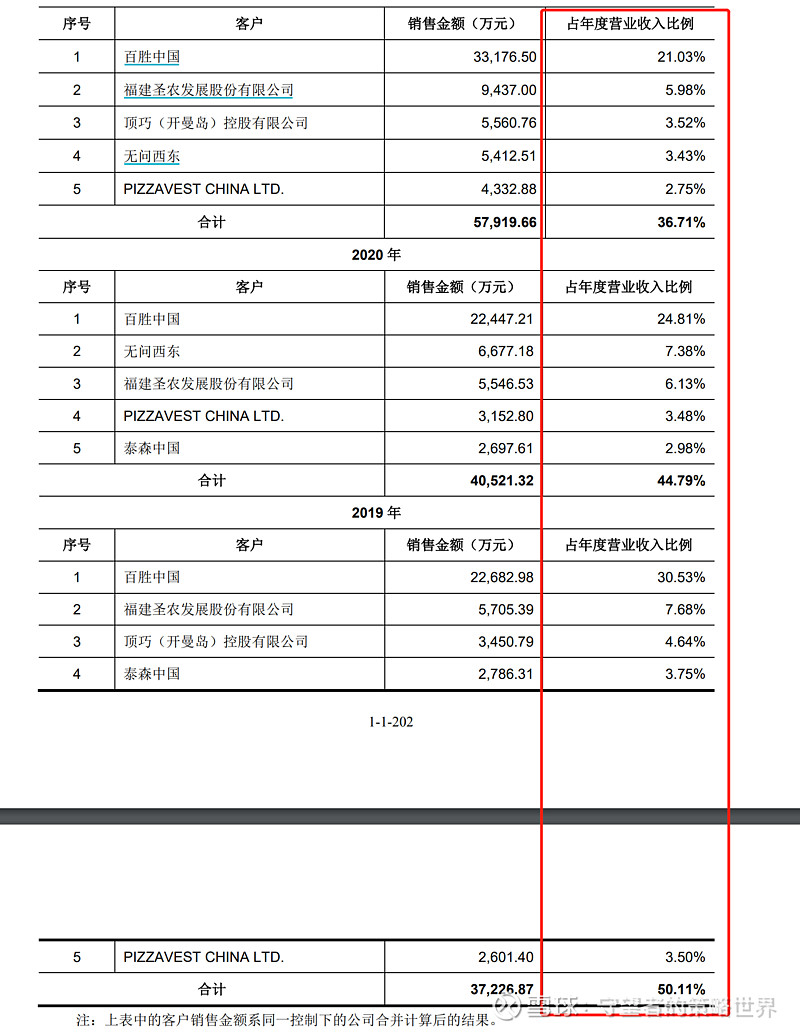

开发新客户(类SAAS模式,老客户不易丢失,持续新增客户,老客户和新客户不冲突):未来几年百胜预计还是最大的客户,但公司在积极争取开发其它to Byewu ,如饮品类喜茶、瑞幸等,定制复调往中式快餐发展,如老乡鸡、老娘舅等。

C端客户(先大单品积累渠道和客户,再培育潜在大单品,大单品过10亿会形成一定势能):未来更注重 C 端产品,目前意面占比较高,公司正在规划 pizza 等轻烹产品。今年意面预计销售超过 10 亿。