财联社(上海,编辑 周新旸)讯,和黄医药(00013.HK)3月3日晚间公布去年业绩,2021年,公司收入增长56%至3.561亿美元,净亏损达到1.946亿美元同比亦大增54%。公司还披露公司2022年临床项目和商业化发展的进展。

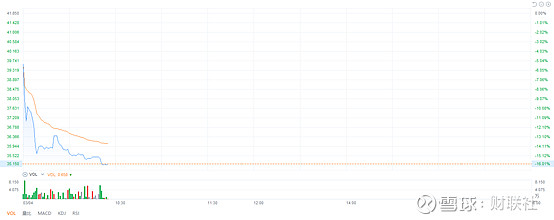

虽然公司主席杜志强认为和黄医药去年表现出色,但市场对和黄医药的表现并不满意,4日开盘后低开低走,现在报35.15港元,跌16.01%。

去年公司净亏损增加的主因来自研发开支的2.991亿美元,同比大增超71%。公告称,主要因为公司拓展了十一种创新肿瘤候选药物的研发,在美国和欧洲扩展的国际临床和法规事务团队产生1.401亿美元费用,在中国研发开支1.59亿美元。

业务方面,和黄医药强调,得益于公司首个抗肿瘤新药爱优特的销售额增长以及2021年苏泰达及沃瑞沙等新药获批上市,肿瘤/免疫业务收入增长296%至1.196亿美元;

年报指出,在2021年,基于取得积极结果的SAVANNAH、CALYPSO及VIKTORY研究,触发了五项沃瑞沙治疗肺癌、肾癌及胃癌的注册研究;广泛的后期开发计划——6项药物的13项注册研究现正招募患者中,呋喹替尼FRESCO-2全球III期研究目前已完成全部691名患者入组。

公司主席杜志强称,和黄医药2021年的表现出色。爱优特(ELUNATE®)的商业化成功及苏泰达(SULANDA®)及沃瑞沙( ORPATHYS®)获批上市令肿瘤/免疫业务综合收入增加近4倍,达1.196亿美元,这一态势在2022年仍在继续。

目前公司有七项创新候选药物现正在中国以外地区进行临床开发。除沃瑞沙的全球化进展外,索凡替尼(surufatinib)治疗晚期神经内分泌瘤的NDA3申请及欧盟MAA4正处于注册审查的后期阶段;呋喹替尼(fruquintinib)在十四个国家开展的结直肠癌(CRC5)全球III期FRESCO-2研究已完成患者招募,预计将于2022年稍后公布数据;HMPL-689(amdizalisib)和HMPL-523(sovleplenib)积极的且具有差异化的概念验证数据发表;以及FGFR6、IDH1/27、ERK8、第三代BTK9及CSF-1R10抑制剂的初期开发均取得良好进展。

临床团队现正就六种药物13项注册研究开展患者招募,另有5项注册研究计划于2022年启动。

现在公司拥有超10亿美元现金,并计划进一步剥离非核心资产,杜志强强调资源充足可推进未来发展计划。

他称,公司策略是未来数年在中国及全球市场推出一系列新产品,帮助患者解决未被满足的医疗需求。