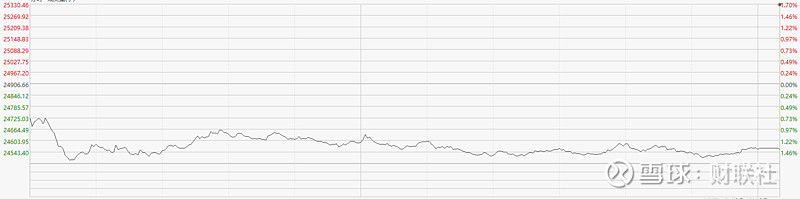

财联社(上海, 编辑 胡家荣)讯,周一,港股受周末利空消息影响,市场全天维持弱势下跌,且呈现普跌态势。此外,上周五“崩盘”的正荣地产继续走低,加剧了市场对于地产股的担忧。

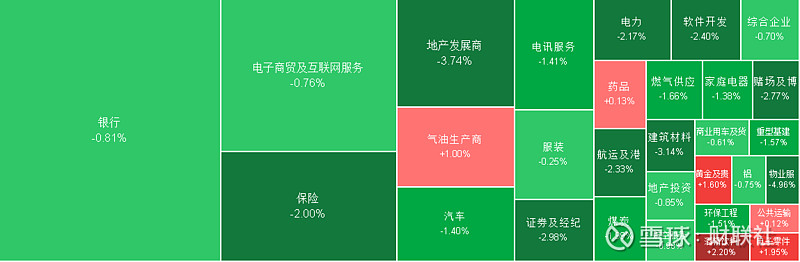

港股三大指数集体收跌,恒生指数跌1.41%,报24556.57点;恒生科技指数跌1.7%,报5502.18点;国企指数跌1.89%,报8618.48点。

周一港股市场表现不佳的主要原因还是周末乌克兰紧张局势升级,且地产板块疲软走势仍在持续,令恒生指数反弹乏力。有分析指出,目前港股受外围市场影响较大,预计市场短期将跟随外围波动加剧,待市场环境逐步明朗之后,港股仍有望迎来反弹。

港股整体表现不佳,多数板块下跌,地产及相关板块跌幅居前,其次是金融板块,而近期上涨的石油和贵金属板块仍保持强势。

地产持续走低

周一地产板块遭遇重挫,低开之后持续走低。截止收盘,多家内房股跌幅均较大,其中正荣地产(06158.HK)和融创中国(01918.HK)跌幅居前,分别下跌15.45%和11.84%。

虽然房地产调控基调有所放松,但部分房企近日仍出现利空消息,令市场对该板块再度警惕。正荣地产和正荣服务上周五午后大幅下挫,因市场传言由于资金链问题,正荣集团将不再按此前计划在今年3月赎回2亿美元永续债,且正荣集团的境外债也将重组;不过之后正荣集团第一时间便已经作出了澄清。

周一正荣地产早间再发辟谣公告,澄清有关股东报道不实,确认集团营运仍属正常。不过,公司该份声明未对股价产生太大影响,正荣地产今日依旧跌势依旧。

万科董事局主席郁亮在上周五深夜发文指出,房地产行业将会出现两个重大变化,一是市场分化会越来越明显,二是行业规模开始萎缩,并指出当下地产行业进入黑铁时代,2022年是万科破釜沉舟、背水一战的一年。

全球评级机构穆迪近日发布报告指出,1月中国房地产企业融资渠道仍呈现弱势。截止2022年1月25日,境内、境外债券的月内发行规模分别为13亿美元、7亿美元,较2021年境内、境外债券市场月均25亿美元和29亿美元的发行规模明显回落。

石油股持续上涨

在市场普遍下挫的背景之下,受益于乌克兰局势紧张影响的石油板块近日强势走势成为市场焦点。其中中海油田服务(02883.HK)和中国石油股份(00857.HK)维持上涨态势,涨幅分别为3.42%和2.66%。

消息方面,上周五,白宫国家安全顾问沙利文(Jake Sullivan)在媒体吹风会上声称,俄罗斯已经在乌克兰附近集结了足够的军队,随时可能发动进攻,而且很可能以空袭开始,并同时呼吁美国公民在24至48小时内快速离开乌克兰。

受此消息影响,截止上周五收盘,WTI原油3月期货价格上涨4.47%,报收93.8美元;布伦特原油4月期货价格上涨4.04%,报收95.10美元,均为2014年9月以来近月合约的最高水平。周一原油期货依旧保持强势。

南向资金

今日南向资金净流出7.01亿港元。

香港市场个股新闻与异动

【歌礼制药涨8% 公司向欧洲多国递交利托那韦上市许可申请】

歌礼制药-B(01672.HK)涨8.39%,报收4.52港元。根据公司周日公告,歌礼制药已向向德国、法国、爱尔兰和英国递交了利托那韦(100毫克薄膜衣片)上市许可申请,其他在欧洲国家、北美国家和亚太国家等的利托那韦上市许可申请也预计将在近期递交。口服利托那韦片是针对病毒蛋白酶的多种口服抗病毒药物的药代动力学增强剂,是辉瑞口服抗病毒药物Paxlovid(奈玛特韦片+利托那韦片组合包装)的组成之一。

中国食品(00506.HK)涨6.4%,报收3.45港元。日前可口可乐发布好于预期的业绩报告,并特别强调在华业务增长强劲。中国食品主要在国内授权经营可口可乐系列产品,产品覆盖国内约50%的人口。机构强调,可口可乐作为中国汽水市场的绝对龙头,公司有望长期受益于品类扩张和市场整合带来的稳健增长前景。

【康健国际医疗涨16% 2021年业绩扭亏为盈至约5000万-8000万港元】

康健国际医疗(03886.HK)涨16.22%,报收0.43港元。根据公告,该公司预计2021年产生净利为5000-8000万之间,而2020年产生综合亏损约2.585亿港元。扭亏为盈的主要原因是医疗服务、内地医院管理及相关服务及2019冠状病毒病检测服务的需求增加。

【九毛九涨1% 机构看好公司率先迎来边际改善】

九毛九(09922.HK)涨1.15%,报收19.36港元。财通证券发布研报称,2021年疫情反复对餐饮行业整体仍有一定影响,该公司预测九毛九将于2022、2023年率先迎来较好的边际改善,并预计2021、2022及2023年九毛九经调归母净利润分别为3.51亿元、7.18亿元及10.60亿元。考虑九毛九良好的恢复态势及较强的成长型,给予“买入”评级。