财联社(上海,编辑 潇湘)讯,尽管美联储上周议息会议制定了一幅更为雄心勃勃的紧缩路线图——不仅翻倍式扩大了每月缩减QE的规模,同时还预期明年有望加息三次。然而,债券市场的交易员们,对于此轮美联储加息周期的持续性却始终抱有怀疑态度……

美联储最新发布的利率点阵图预计,到2023年年底和2024年底,隔夜利率将分别从目前的零利率水平升至1.60%和2.10%。但交易员的看法则截然不同,欧洲美元期货合约对这两个期限的短期利率定价均仅为约1.50%。

市场人士所担忧的是,美国经济将无法承受政策制定者所设想的更高利率,这将限制央行加息的幅度和美债收益率的上行空间。

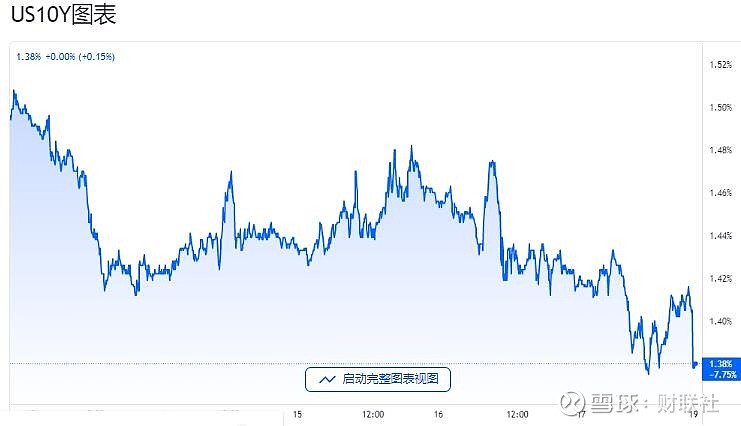

从债市在议息周的表现看,尽管美联储议息日当天各周期美债收益率普遍小幅走高,但此后的两个交易日却持续回落。目前,美国30年期国债收益率已从今年3月2.51%的峰值降至1.81%左右,而10年期国债收益率约为1.40%。自11月底以来,美国10年期国债收益率已下跌逾30个基点。

随着交易员开始消化他们所认为的美联储快速但较浅的加息周期,美债收益率曲线的趋平眼下正愈发受到关注:5年期和30年期国债收益率之差已从2月时创下的多年高位167个基点降至了63个基点。

太平洋投资管理公司(Pacific investment Management Co.)首席投资官Dan Ivascyn表示,“央行出现政策错误的风险升高了,美联储的处境很艰难。”他补充称,“通胀在更长时间内居高不下的风险高于许多人的预期。”

InspereX驻纽约的董事总经理David Petrosinelli则指出,“在我们看来,美联储此前等待了太久,由于他们在通胀方面落后于预期,美联储不得不更快地加息,并在2022年提前进行更多加息。令人担心的是这会使经济放缓。”

小心圣诞周行情波动加剧

本周,随着西方多地迎来圣诞节假期,美债市场将在周五休市,周四的交易也将在当地时间下午2点提前结束。债市的交投预计将会因假期缩减而显得越发清淡。不过,流动性的减少可能使得价格更为容易出现缺乏承接力的情况,从而导致波动加剧,因而投资者反而需要格外警惕。

BMO资本市场策略师Ian Lyngen和Benjamin Jeffery在一份说明中写道,“因假期而缩短的交易周为价格波动创造了完美的环境,成交量和资产负债表的限制料加剧行情的跌宕程度。”

在基本面方面,周一中国将公布的12月贷款市场报价利率(LPR)和周中美国将公布的第三季度GDP终值是为数不多的几大看点。尤其是与美国GDP同时发布的月度PCE物价指数,是美联储最关心的通胀指标之一。如果高通胀持续未有见顶和消退迹象,市场对美联储紧缩的预期可能进一步升温。

国债标售也有可能搅乱局面。本周,20年期美债将重新开售,该债券一直受到需求不振的困扰。此外,美国财政部将重启5年期通胀保值债券的标售——由于投资者对其通胀预期进行了调整,这类债券的收益率最近一直处于疯狂状态。近几个月来,国债拍卖一直是美债收益率波动的一大催化剂。

从全年表现看,彭博美国国债指数2021年迄今的回报率约为负2.1%,很可能录得自2013年下跌2.75%以来的首次年度下跌。与此同时,截至12月16日,另一个追踪10年期及以上长期国债的彭博指数今年更是已下跌了4.5%。

北方信托投资公司(Northern Trust Investments)首席投资策略师James McDonald表示,“长债的表现最终将制约美联储能走得多远,因为他们不愿冒收益率曲线倒挂的风险。投资者明年面临的一个风险是,美联储的政策重心转向压制通胀,从而导致金融环境过度收紧。”