财联社(上海,编辑 潇湘)讯,在美联储本周利率决议宣布加速缩减债券购买并公布更为积极的加息预测后,其明年政策全面转向鹰派的心思已昭然若揭。而随着为期一周的“噤声期”正式结束,得以重新在公开场合发表讲话的美联储高官们,也迫不及待地纷纷发表了最新的鹰派讲话,其中一位美联储理事更是为明年3月就加息敞开了大门……

理事沃勒:首次加息可能在3月

美联储理事沃勒(Christopher Waller)周五表示,在决定提前结束资产购买计划后,美联储可能最早在3月15-16日会议上开始加息,以遏制“高得吓人”的通胀。

“加速Taper的全部用意就是让进程大大加快到3月提前结束,从而使3月份的会议存在(加息的)可能性。这就是我们的目的。当然这仍将取决于数据,但3月份是首次可能加息的现场会议,”沃勒当天在纽约发表讲话后回答提问时表示。

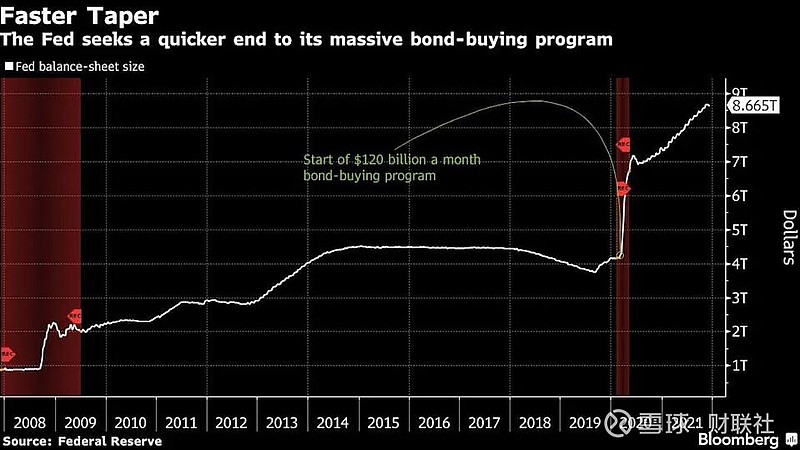

美联储在本周三的利率决议上决定将减码债券购买的步伐提高一倍,从而使资产购买计划有望在3月中旬前结束。他们还暗示,预计基准联邦基金利率明年上调三次可能是合适的。

沃勒对此表示,“我的预期是,这很可能在3月发生。除非奥密克戎变异毒株产生延迟劳动力市场改善或阻止失业率下降这种严重的冲击,才会令3月不再是考虑首次加息的关键日期。”

沃勒还主张美联储可以在加息后的一到两次加息会议上,就决定开始缩减其庞大的资产负债表,允许到期证券流出。“如果我们在夏季之前开始缩表,就能减轻一些压力——不必再加息那么多,我的观点是我们应该在明年夏天之前缩表。”

值得一提的是,沃勒的上述主张将比美联储上一次结束QE3后开始缩减资产负债表要早的多:当时美联储等待了三年的时间。美联储主席鲍威尔周三在利率决议后的新闻发布会上曾表示,有关资产负债表的讨论已经开始,但尚未决定何时启动缩表。

多位美联储官员鹰味愈浓

除了沃勒外,美联储“三把手”、纽约联储主席威廉姆斯(John Williams)本周五也发表了最新讲话。这位此前和鲍威尔立场较为相近、同属于鸽派阵营的美联储决策层重量级人物,态度也明显开始转变得更为鹰派。

威廉姆斯指出,“美联储本周转向更激进抗通胀立场有助于为明年开始加息做准备。这实际上将让我们的货币政策立场处于合适状态。”

他认为,加息将是经济取得积极进展的信号。“我非常乐观地相信劳动力市场将显著改善。失业率已经迅速下降了,我和同僚们都预计到明年年底失业率将降至3.5%左右。我相信经济增速将远高于趋势水平。同时,我确实认为通胀率会有所下降,但仍高于2%的目标,”威廉姆斯称。

威廉姆斯还表示,“我非常关注实际利率。在我们的预测中,略高的通胀率特别是明年的通胀率显然是一个考虑因素,我们希望确保我们正在调整政策,并在未来逐步撤出宽松措施。”

此外,旧金山联储主席戴利(Mary Daly)周五也表示,如果奥密克戎变异毒株引发的新一轮疫情未破坏经济复苏,她预计“明年加息两到三次是合适的”。

美联储鹰派程度远超眼下市场预期?

目前,在对美联储未来几年的政策路径预测方面,一个颇有意思的现象是:在今年大多数时候,利率市场对美联储未来几年加息次数的预期,都要远超美联储的利率点阵图,美联储不得不屡次用诸如“通胀是暂时的”这样的拙劣借口,试图为市场的加息预期降温。

然而现在,美联储的鹰派程度却远远超过了利率市场的预期,反倒是交易员似乎开始比美联储更相信“通胀是暂时的”……

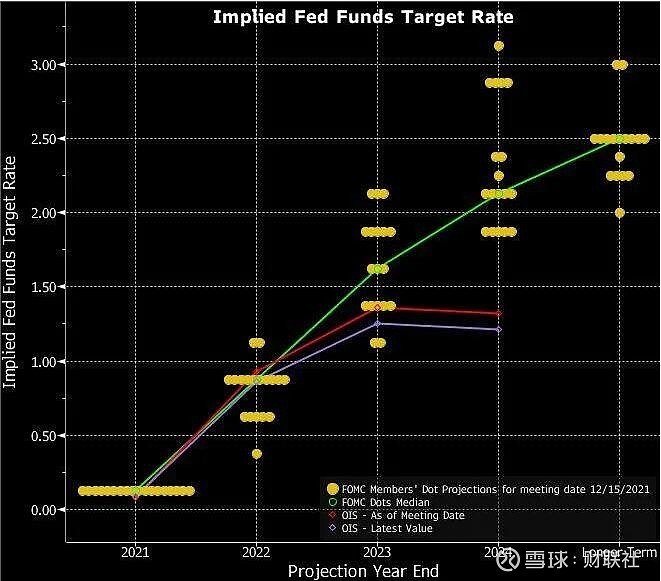

根据美联储12月利率点阵图显示的预测中值,决策者预计到2024年底,基准利率将上调八次至2.125%。

然而隔夜指数掉期却显示,投资者眼下押注利率到2023年底就会在1.25%左右触顶。与此同时,美联储对2024年最鸽派的那些预测,也比市场预期高出了67个基点!

换言之,美联储现在终于开始向市场对2022年的加息预期靠拢,但交易员却押注这会导致加息周期更短,幅度更小,美联储从当初被市场牵着鼻子走,到如今反而远远跑在了市场的前面。

对此,BMO Capital Markets美国利率策略负责人Ian Lyngen在最新报告中认为,“美联储假设未来六个月不太可能与过去六个月有显著差异,新一年的特点将是劳动力市场好转,消费者价格面临持续上行压力,这种假设是对的。但眼下的首要问题在于,政策宽松移除后实体经济将受到多大程度的冲击,我们预计这一程度将继续强化美国利率市场较长期品种的涨势。”