财联社(北京,记者 张晓翀)近期银行转债发行或再迎小高峰,民生银行、重庆银行、成都银行和兴业银行的转债发行计划均已通过股东大会,合计发行规模约1,210亿元。业内人士指出,上述银行发行完毕后,今年银行转债的发行规模合计将超过3,000亿,达到历史新高。

市场人士指出,宏观经济复苏和实体经济信贷需求回暖的背景下,银行业基本面较优,业绩确定性较高。银行转债当前估值并不高,中报公布后有望出现阶段性行情。

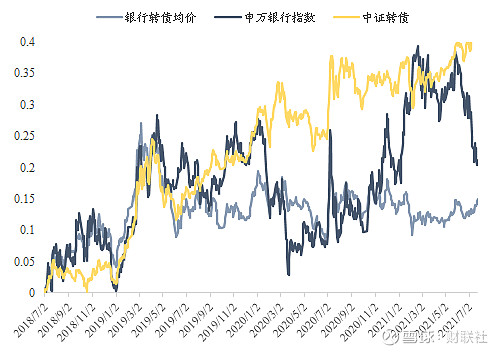

东吴证券固收分析师李勇对财联社表示,从累计收益率水平看,整体转债市场的回报率处于近三年内的最高位水平,而银行股和银行转债尚有较大的成长空间。此外银行转债整体估值处于历史中位水平,且相较于银行股的估值不高,银行转债个券估值自4月开始至今持续上行走势。

从价格水平看,股性银行转债均价处于历史中位水平,绝对价格大幅压缩,债性银行转债均价处于历史低位水平,年后区间价格略有上涨。综合考虑到银行中报业绩有望继续靓丽,银行转债整体估值水平不高,以及绝对价格目前正处于低位,银行转债正迎来左侧布局良机。

浙商证券研报指出,根据基金二季报,银行转债仓位环比下滑且低于标配。今年二季度全部类型基金重仓持仓银行转债市值占所有转债持仓比例达32.5%,较一季度环比下滑1.7个百分点,低于标配的2.1%。

东北证券固收分析师陈康认为,长期看银行转债表现要好于银行股表现,银行转债的抗跌属性较强,受益于规模较大,可以作为多数债基的底仓品种,是较好的防御品种。

银行股与银行转债出现一定背离

7月以来银行股与相应转债走势呈现一定背离。股指持续下挫,转债指数波动较小且持续获得超额收益。市场人士表示,今年以来银行转债(尤其是大市值转债)更多表现为债性,股性偏弱,此外转债市场整体风险偏好变化节奏与股指的不同。

国信证券分析师董德志认为,银行转债普遍规模大、评级高、价格波动小,且银行业基本面较好,目前点位银行转债的支撑较足,后市银行转债配置价值并不低,部分个券还有一定上涨空间。