嘉益这家公司的总股本只有1.04亿,流通股份仅2600万,可谓非常的袖珍,熟悉刀哥的人都知道,我对大盘股有一种天生的厌恶感。我的核心投资理念就是投资那些即将成长为巨人的小巨人公司,而不是投资靠分红养老的巨人公司。

当然,如果我们离开成长,一味地谈小就是耍流氓,那我们来看看这家公司的成色当底怎么样呢?

数据显示,2017到2022年,公司营收从3.4亿大幅增长到了12.6亿,年复合增速高达29.94%;净利润更是从0.26亿增长到了2.72亿,年复合增速达到惊人的60.13%,典型的高速成长公司。

最新年报预告显示,2023年公司净利润在4.5亿到4.75亿之间,同比增长65.5%—74.70%,延续高成长的状态。

这是A股中少有的ROE连续5年≥15%的公司,2022更是高达37%,具备超强的赢利能力,可以说完全是吊打茅台,脚踢海天。

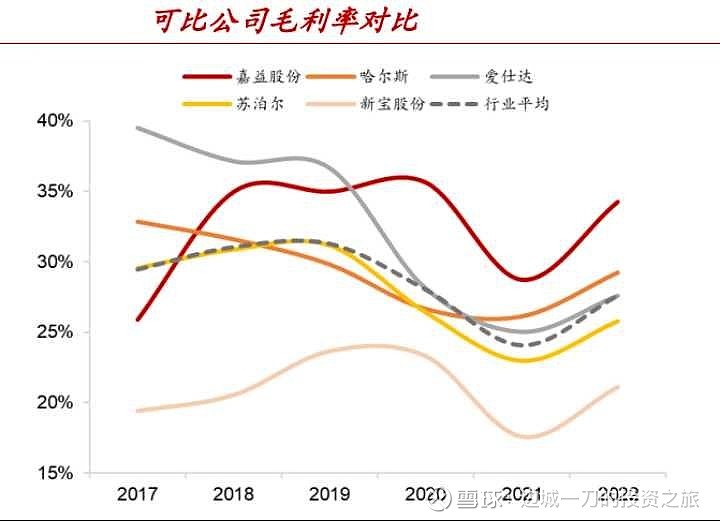

嘉益股份的产品并不复杂,主要是做不锈钢保温器皿的,也就是常见的保温杯,是成熟的制造业,这个行业竞争也比较激烈。

从公司营收结构看,2022年公司保温杯业务营收近12亿元,营收占比高达95%。可见保温杯业务是公司的核心利润来源,公司在激烈的行业竞争中还能保持专注也是非常的难得。

近三年以来,在消费需求端弱化下,消费龙头的表现平平,即便像茅台、五粮液等白酒龙头还能稳住业绩,像爱美客、海天味业、中国中免、金龙鱼等龙头业绩均出现下滑。而嘉益股份能在这种环境下,在保温杯细分消费领域保持这么强的业绩增速,几乎是消费中的唯一。

2023年11月中旬,海外出现了一则汽车着火的事件。可当火情过去,人们并没有把焦点关注到汽车身上,而是聚焦在了车上的一款Stanley保温杯上,因为着火后保温杯内的冰块依然没有融化。如此强大的保温功能,让Stanley保温杯迅速走红。亚马逊数据显示,2023年11月和12月Stanley 保温杯销量分别达到了71.2万支和116.8万支,同比大增125.8%和135%。到2024年1月中旬,Stanley保温杯依然占据品类销量第一的位置,份额高达40%。这种火热的局面,也让嘉益股份这家供应商收获满满。

截止年前8日收盘价为57.54,而2023年EPS为4.6元,PE不到15倍,由于年前股灾对小票的不友好,造成公司严重低估,随着市场风格的切换和估值修复,该股百元指日可待。

缺陷:

1,赛道天花板不高,该行业属竞争激烈的普通制造业,能否延续高成长有待观察。

2,海外业务占比过大,而这块调研不易,也是上市公司造假的温床。