一、本周情况

(一)本周交易

中新股一只,金沃股份,看上市后表现。

(二)持股状态

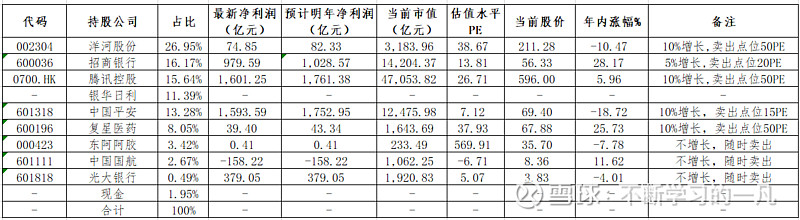

目前持股仓位85%,处于高位持仓状态,但整体买入股价均较低,股票持股状态如图。

(三)收益状况

2021年内收益33.07%;2020年收益95.03%;2019年28.63%。若以2019年初净值为1计算,至今净值约3.34,年化收益率49.45%。

年内收益较好主要来自于招行、复星医药的贡献;年内高点卖出部分洋河股份,低点又买入,重新涨到高位所致。

二、重要事项

(一)端午安康

今天6月14日正好端午节,恭祝各位小主端午安康。

端午节,又称端阳节、龙舟节、天中节等,源于自然天象崇拜,由上古时代祭龙演变而来。仲夏端午,苍龙七宿飞升于正南中天,处于全年最“正中”之位,即如《易经·乾卦》第五爻的爻辞曰:“飞龙在天”。其起源涵盖了古老星象文化、人文哲学等方面内容,蕴含着深邃丰厚的文化内涵,在传承发展中杂糅了多种民俗为一体,节俗内容丰富。划龙舟(扒龙舟)与食粽是端午节的两大礼俗,这两大礼俗在中国自古传承,至今不辍。

粽子一直都是我的最爱,我家早餐经常是粽子就牛奶,因为我妈妈包的粽子味道一绝,用红豆、糯米和香肠腊肉混在一起包,粽叶的香味、糯米的口感、红豆的鲜香再加上川渝地区腊肉的熏味,口感高级,香气复合感很强,特别好吃(怎么感觉在说白酒)。

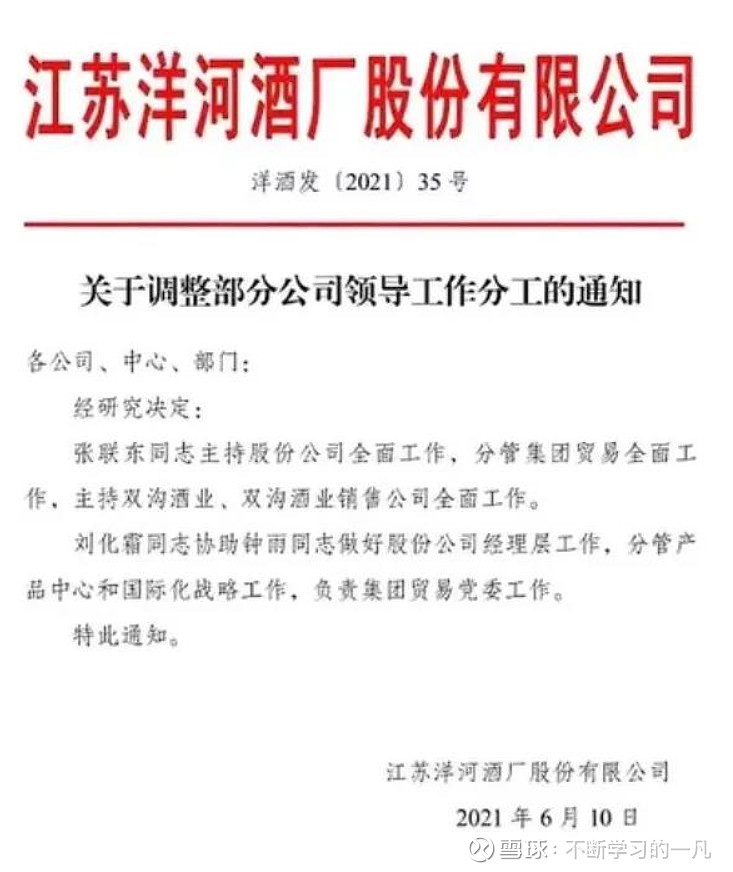

(二)洋河跌停

本周持仓中不得不提的一件事情就是洋河股份的跌停,看了新闻和雪球上的分享,跌停原因有四:一是高管层的变动,刘化霜被贬;二是洋河持有信托底层为恒大地产的债权,恒大近期资金链压力很大,带来冲击;三是舍得被举报股价操纵引起白酒连锁反应;四是鸿蒙概念来袭,抱团切换赛道,白酒下跌。我们逐一解读分析。

高管层变动来看,张董从全面管理增加分管销售业务,刘化霜总从分管销售等业务转变为分管产品中心和国际化业务,整体来看刘化霜总的职责调整肯定会带来一定的影响,但一凡大胆的猜测,第一白酒企业的核心是产品,其次才是销售,刘总在销售沉浸多年有很高的造诣,把销售积累的客户需求经验往产品研发方面提供指导未尝不是一种向好的表现;第二不管是企业管理还是公务员管理,管理能力上张董可能很有一套,不然也不会快速“提拔”,营销的护城河很窄,管理能力突出的人未必不能在营销上有所作为,但是在产品研发上的指导可能就更属于外行指导内行了;第三张董显然还想继续往上走走,自毁长城的事情可能不那么容易干出来。所以整体来看这份分工的通知,并非市场解读那么糟糕,销售从来都是产品-营销的联动,所以未来拭目以待,这个因素不足以让洋河跌停。

洋河持有信托底层为恒大地产的债权,恒大近期资金链压力很大,带来冲击。这个因素其实一直都存在,一凡在19年就提示过洋河百亿投资信托,且涉房规模较大,可能存在问题。但从恒大的规模来看,不过10-20亿元,极限情况一分钱收不回来,对洋河的整体影响并不大。

舍得被举报股价操纵引起白酒连锁反应,舍得被举报反应在周四的股价波动上,那天一二线白酒的反应并不大,且洋河的估值在一二线白酒中都处于较低的状态,操纵股价的火怎么也烧不到洋河身上,要说真有操纵那也是刻意压低洋河的股价。

鸿蒙概念来袭,抱团切换赛道,白酒下跌。这个理由其实是能说通的,基金在新概念出现且是一个很大的概念时,是会进行切换的,但着更多是行业之间的切换,不可能是资金从洋河撤离转而进入其他概念,周五其他一二线白酒波动不大,所以并非这个因素。但总体来看这个因素可能在未来一段时间内对白酒行业走势有一定的影响,但一二线白酒有强大的业绩支撑,即使脱离了抱团的因素,公司的吸引力也非常足够,若能借机下跌一波更是买入的好时机选择。

综上分析来看,市场主流观点均不是洋河跌停的原因,那么究竟是为什么呢,其实一凡认为这是股票涨多了之后就会借机各种理由下跌,从2020年初洋河80+到现在的230元左右,其实涨幅已经非常巨大了,稍微一点风吹草动,就可能带来持有盘的止盈操作,所以这次下跌主要是释放前期盈利盘太多引起,继续看未来,洋河目前估值处于中等偏高,可以继续持有,不要太多惊慌。

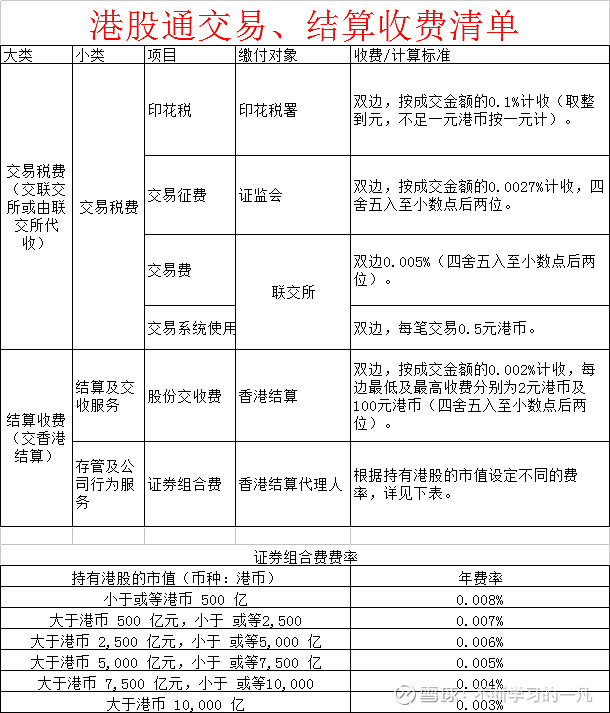

(三)港股通收费一览

最近腾讯控股分红,一凡查询了下资金往来明细,发现每天都有证券组合费划款,深入研究了下,发现持有港股,会按照持有股票市值的一定比例收取证券组合费,遂做了个港股手续费梳理,具体情况见下表单,供各位小主参考。

三、读书及运动

(一)本周运动

八段锦一次,跑步3公里一次。

(二)读书情况

《纸金》、《布雷顿森林体系》。

四、下周事宜

持续关注中国平安及腾讯股份触及价格低位,若中国平安跌破65元位置适度建仓;腾讯股份港币跌破550/500/450港币的价格点位建仓。