@今日话题 $*ST康达(SZ000048)$ $ST康美(SH600518)$ $*ST康得(SZ002450)$

Ladies and乡亲们:

欢迎来到2018年度A股非标意见大赏颁奖典礼的现场!

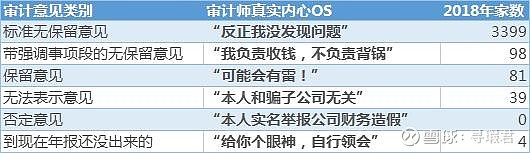

2018年,是不平凡的一年。在过去的一年里,共有216家A股上市公司的年报审计被出具了非标意见。其中,无法表示意见39家,保留意见81家,带强调事项段无保留意见98家。

这些审计意见翻译过来,画风是这样的:

曾经,A股非标意见比例一直保持在3%的"优良水平",而2018年非标意见在突破百家的基础上,快速上升到218家,占比也达到6.1%,无论是家数还是比例,都打破了历史记录,创出了历史新高。

在涉及非标意见的218家上市公司里,既有主动索要非标来避免更严重后果的"最主动非标";也有大股东掏空上市公司,性质极为恶劣的"最大胆侵占"和行迹难以追踪的"最隐蔽侵占";亦有斯人已逝,梦想坠落的"最悲伤非标",还有数据丢失、章没了、没有财务人员对接审计等"无厘头非标意见"。

下面,就让我们怀着激动的心情,用搬砖的双手,共同揭开本届非标大赏六大奖项的归属。

奖项一:最主动的非标意见

年报非标意见对于上市公司来说,如同乌云盖顶。不仅要出具专项说明,可能面临"退市风险警示",存在披星戴帽的风险;还可能引来交易所和证监会的关注甚至立案,打开"一查到底"的潘多拉魔盒。

即便如此,依然有一些勇敢的参赛选手,为了避免更严重的后果,或是出于更崇高的目的,主动接受非标意见。

候选人一:暴风集团,要么年报非标,要么暂停上市

暴风和冯鑫的故事,我们在暴风吞噬:一场注定的败局里详细复盘过。

2018年对于暴风来说,几乎没有什么好消息,年终大考时,审计机构给出"无法表示意见"的理由如下:

1 暴风集团2018年度亏损严重,出现流动性危机,未来可能还会继续亏损;

2 暴风智能形成商誉1.35亿,暴风集团认为无需计提商誉减值,作为审计机构我们不敢确定。

事实上,暴风智能2018年亏损11.9亿,净资产-10.98亿元,不提减值准备,简直说不过去。

但是,暴风集团2018年底的净资产只有2400万,如果如实对暴风智能提了减值,会导致暴风集团净资产为负,根据交易所规则,将直接触发创业板股票净资产为负则暂停上市的红线。

另一方面,年报非标触发暂停上市的条件则是最近两个年度的财报均被出具否定或无法表示意见。

因此,权衡之下,暴风集团选择了不提商誉减值,喜提2018年年报的非标意见,为股东和高管们的减持再争取一年的时间。

有的人,卖着卖着就走散了,有的股票,买着买着就退市了。

候选人二:康达尔,旧将被抓,新帅获胜

康达尔的2018年报"保留意见"背后,是一场长达6年的股权战。

故事始于2013年。"牛散"林志通过其控制的13个自然人账户低调吸筹康达尔,三个月之后持股比例达到15.08%,遭深圳证监局处罚。

林志继续吸筹至19.5%,同时深圳本土开发商京基集团也通过二级市场持有康达尔股份9.84%。据称,康达尔在深圳积累的大量低成本土地资源,为京基所觊觎。

2016年1月,林志与京基集团结成一致行动人,并将所控制股份转让给京基集团,京基集团持股比例达到29.64%。

此后五年间,举牌方京基集团与原股东华超投资开始了翻版"宝万之争"的股权攻防战,双方先后上演了相互起诉、举报、争夺董事会席位、轮流增持等一系列戏码。

截至2017年上半年,华超系、京基集团分别持股*ST康达31.85%、31.65%,筹码旗鼓相当。

2017年末,斗争达到顶峰,双方就"用哪家会计师"争执不下,延误了上市公司的年报披露。

2017年11月、2018年4月和5月,上市公司先后3次提交议案,聘请瑞华担任年审会计师,三次都被京基集团无情否决。

京基则在2018年4月和6月先后提案聘请立信及信永中和担任审计机构,也遭到了公司董事会的连番否决。

两边打得热闹,已经开始年报预审工作的瑞华所坐不住了,5月底瑞华致函上市公司,"不承接本公司2017年度财务审计和内控审计业务",原定的股东大会只能匆匆取消。

7月,迟迟未能披露年报的康达尔被实施退市警示,披星戴帽为*ST康达。

8月4日,京基向*ST康达发起要约收购,拟以每股24元,合计9.38亿元的对价要约收购*ST康达10%的股份,如要约成功,京基集团将跃升至第一大股东。

8月13日,上市公司公告,董事长罗爱华女士因涉嫌背信损害上市公司利益罪被刑事拘留。

至此,历时6年的股权战,以原股东华超系的全面溃败,举牌方京基集团血洗董事会宣告终结。

最终,中审亚太为康达尔出具了2018年报的保留意见,主要理由是:

1 康达尔公司原董事长、总裁、财务总监、法务总监因涉嫌背信损害上市公司利益罪被深圳市公安局刑事拘留;

2 康达尔部分历史事项可能涉嫌侵占上市公司利益。

一纸意见,既是对新旧股东历史纠葛的切割和划断,亦是新股东筹谋6年终于成功上位的振臂一呼。

最主动非标得主:康达尔

暴风与康达尔的主动非标各有缘由,但6年间的曲折离奇,6年间的厮杀抢夺,希望康达尔的明天不再有斗争。

奖项二:最大胆侵占

2018年是大股东被集中围剿的一年,无论是去杠杆、严监管,还是二级市场的疲靡不振,都让大股东的历史劣迹无所遁形,而违规担保、违规资金占用等侵占行为,也是2018年非标意见集中爆发的重灾区。

在涉及非标意见的上市公司中,违规侵占(违规资金占用和违规担保)的前15强如下:

(违规侵占完整榜单欢迎前往寻瑕星球获取)

大股东侵占行为,有时是迫于流动性危机的无奈之举,比如天翔环境大股东侵占上市公司24亿,其实控人承认,资金主要用于项目并购和支付财务费用。

也有些正在发生的侵占行为尽管金额惊人,但尚未形成确定性结论。比如让安信信托浮亏10亿的印记传媒,应收账款37.42亿元、预付账款10.33亿元、其他应收款5.16亿元,会计师均表示无法获得相应审计证据进行认定。

"最大胆侵占"这个奖项可谓竞争激烈,既有工大高新这样的东北国企47亿违规占用,也有财务造假的康美药业高达88.79亿的违规占用,但论恶意,论胆大,没有任何一家上市公司可以超过保千里。

庄敏在借壳后入主保千里,借牛市东风市值一度达到730亿,先通过再融资和发行公司债募集现金,而后实控人几乎穷尽了资金占用、虚构交易转移资金、违规担保等种种手段榨干上市公司。

同时,上市公司虚构利润,拉高股价,实控人多方股票质押,从金融机构套取资金。最后,实际控制人跑路。

庄敏辞任董事长后,公司报案称,庄敏在职期间合计侵吞了公司约67亿元的资金。彼时保千里对外担保额度28亿元,实际发生的对外担保余款高达20亿。2018年净资产达到-47亿元。

按照证监会的定性,这是"中国资本市场近10年来性质最为恶劣的事件之一。"

赤裸裸的恶意套取资金和迅疾的跑路计划,达到了大股东侵占的顶峰。因此,尽管保千里的故事已经被太多人写过,但是,最胆大侵占,仍非保千里莫属。

奖项三:最隐蔽侵占

大股东侵占的伎俩,包括违规担保、上市公司存单质押融资、虚构交易(关联方预付、投资、采购、支付保证金)、开具承兑汇票、共同借款、资金归集等。

个中翘楚如康得新,通过银行现金管理服务的漏洞,归集上市公司资金,并且用应记余额替代实际余额,实现对上市公司资金的占用,实控人钟玉也因涉嫌犯罪被采取刑事强制措施。

也有些大股东,另辟蹊径,走出了一条条不寻常的侵占之路。

候选人一:丰华股份,借道信托占用

丰华股份1992年上市,经过冠生园、汉骐集团、沿海地产等几任大股东,2012年被重庆隆鑫控股收购,2018年因大股东占用被出具保留意见,事发一单4.8亿的信托产品。

2018年3月,丰华股份通过厦门国际信托设立了规模4.8亿的单一资金信托,投资于重庆新兆投资发行的非公开债务融资凭证。

2019年3月,信托到期,新兆投资出现流动性困难,短期无法支付本金,丰华股份公告投资信托踩雷。

经上交所问询发现,重庆新兆投资为隆鑫控股间接控制的关联方,资金支付给了隆鑫控股,用于偿还其对金融机构的借款,大股东借道信托占用资金的行迹败露。

事实上,大股东隆鑫控股和重庆富豪涂建华一直受困资金危局,不仅隆鑫控股和丰华的股份的股权被悉数质押,2019年4月还双双公告,大股东隆鑫集团拟将名下隆鑫控股49%股权转让给保华资产,受让方背后股东则是此前被央企中核集团打假的中国华宇。

大股东侵占的燃眉之急,找了个假央企儿子来解围,隆鑫控股和涂建敏也被出具监管警示函。

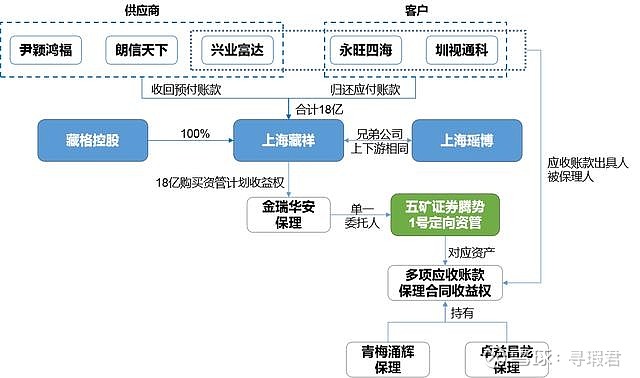

候选人二:藏格控股,供应链上的资金占用

邯郸陶瓷、军神实业、路源世纪投资都曾是第一大股东,2016年7月,西藏藏格创投入主,上市公司转向钾肥、化肥生产销售和投资贸易等业务。

2018年12月,藏格控股全资孙公司上海藏祥将从客户永旺四海、圳视通科,供应商兴业富达、尹颖鸿福、朗信天下收回的应收账款及退回的预付账款,合计18亿元,用于购买五矿证券腾势1号资管计划的收益权。

该资管计划投向于多项应收账款保理合同收益权,保理合同项下的被保理人就是上海藏祥收回应收款的客户及供应商:永旺四海、圳视通科、兴业富达。

从供应商和客户收回的18亿资金购买理财后,又流回了供应商和客户,而供应商、客户之间的现金循环通常是财务造假的迹象。

作为前车之鉴,中银绒业的供应商和客户高度重合正是其财务造假暴露的导火索。

这个"山路十八弯"的交易结构成为审计机构出具保留意见的理由,但审计机构并未将这些主体认定为上市公司的关联方。

深交所反倒看出了端倪,问询函指出永旺四海、圳视通科、朗信天下、尹颖鸿福、卓益昌隆、青梅涌辉之间的人员交叉任职及工商地址一致的问题。截至目前,藏格控股尚未回复该问询函。

最隐蔽侵占奖得主:丰华股份

尽管藏格控股的交易结构更为复杂,但涉及主体众多,关联痕迹较为明显;相比之下,丰华股份借道信托融资的对象是一个2014年成立的关联企业,时间久远不易追溯,并通过自然人代持,在隐蔽程度上,更胜一筹。

最悲伤的非标意见

每一份非标意见的背后,都有一个败局故事,往往是梦想被现实打败,被收购标的拖垮,合作伙伴反目等悲欢剧情。

华映科技因为其控股股东台湾上市公司中华应管破产重整,业务往来预计无法正常归还,计提大量减值;

猛狮股份、ST海润、ST科林因为光伏产业整体危机导致上市公司持续亏损;

德豪润达因为美国公司Lumileds诉公司侵占商业秘密,面临巨额赔偿;

久其软件收购上海移通网络,因上海移通网络私刻公章严重造假,给上市公司造成商誉减值10亿元;

ST天圣刚刚上市满3年,因实控人涉及当地官员腐败案被捕,导致上市公司被出具非标意见。

但是,2018年度最悲伤的非标意见,非利源精制莫属。

百亿高铁动车梦,压垮了上市公司利源精制,最终也压垮了缔造者王民。

4月14日,利源精制的实控人王民病逝。4月30日,利源精制被出具无法表示意见的审计报告,称"公司原董事长王民先生因身体原因,无法有效履行核心管理人员的纽带作用……"。

王民自2001年白手起家,经过10多年的创业,引领利源精制三次转型并于2010年在深交所上市,老人最后的梦想,是进军轨道交通装备领域,升级为动车整车制造企业。

但是,昂贵的高铁动车梦,反而将上市公司和王民夫妇拖入流动性困境中。

本计划投资不到50亿的沈阳项目最终投资近百亿,王民将上市公司股票质押用于项目建设,甚至通过民间借贷筹措资金。

由于供应商无法交付零部件、资金困扰影响试制进度等原因,轨道车辆整车样车的试制计划多次延期,未能如期下线,现仍处于暂停状态。

最终,王民病逝,高铁梦碎,利源精制被非标,披星戴帽。

截至2018年10月,利源精制逾期债务合计约22.78亿元。逾期的银行借款、公司债券及民间借贷、供应商欠款,引致多起诉讼,大部分银行账户及重要资产被司法冻结,持续经营能力存在重大不确定性。

为实现王民遗愿,长子王建新接任公司董事长。但老人夙愿中,要重启沈阳高铁项目的潜在重组方,依旧不知所踪。

最无厘头的非标意见

除了公司经营状况不佳、大股东占用、违规担保、董监高涉诉、子公司失控等各种常规非标意见外,有些非标意见则显得奇葩而无厘头。

比如员工接连出走,办理离职需要预约的印记传媒,审计意见中赫然写着"因管理人员缺岗、财务人员更换,无法实施有效的审计程序、获取充分的审计证据..."

比如到现在都交不出年报的中毅达称,前任管理层失联,公司的营业执照原件、公章、财务章等证照印章以及公司会计凭证、财务账簿等财务会计资料下落不明。

比如员工流失率超过85%的坚瑞沃能,事务所表示,因为部分库房被查封,库管人员大量离职,无法实施正常的盘点工作。

候选人一:天神娱乐,数据去哪儿了

2018年度,天神娱乐计提商誉减值40.6亿,合计减值63.8亿,喜提"减值王",2018年年报也被出具了保留意见。

形成保留意见的原因在于天神娱乐旗下两家子公司"口袋科技"和"华喜创科"因整顿停止服务导致原始数据丢失,无法获取审计证据。

口袋科技主营德州扑克游戏业务,2018年9月停止服务,后台数据未备份;喜创科主要与持牌小贷机构合作开展助贷业务,也在2018年9月停业,由于没有续交第三方服务费,数据存储服务被终止,无法获取助贷业务数据。

候选人二:银鸽投资,我的合伙谁做主

银鸽投资的保留意见则显得有些"无辜"。2018年,银鸽投资和其他两家LP约定共同投资营口乾银有限合伙,银鸽投资出了1.27亿,其他两家股东均未出资,银鸽投资被动拥有营口乾银100%的权益,但却无法取得营口乾银及下属子公司的财务资料,也未将营口乾银作为子公司纳入合并报表范围。

最无厘头的非标意见得奖人:天神娱乐。

天神娱乐的德州扑克业务,由于停服数据丢失,不知道谁充值了;助贷业务停业数据丢失,不知道把钱借给谁了。相比银鸽投资的战友跳票、不给报表,天神娱乐的非标理由,显得更加无辜而真实。

最失控子公司大奖

在2018年的非标意见里,还有一个重灾区是早年间大举并购带来的子公司后遗症,财务造假、经营失控、相关人员被抓等。

如果这些上市公司的奇葩子公司都在一个群里,大概是下面这个画风:

文化长城:我的子公司业绩是假的

幸福蓝海:子公司应收账款不实,我被坑了

凯瑞德:我有5家子公司,啥都不给看

未名医药:我的子公司倒是给看报表,但别的材料都不给

天山生物:我的子公司实控人被抓了

深大通:我的子公司创始人拿到钱去做P2P,也被抓了

长园集团:我把子公司告了,他们侵占上市公司利益

久其软件:我也把子公司告了,他们财务造假

北玻股份:子公司把我给告了

赫美集团:你们的子公司好歹还都在,我的子公司丢了,还要给别人赔钱

候选人一:天山生物,种牛遇到了大象

一宗对价23.7亿元的跨界并购,让天山生物亏损超过19亿元。

天山生物是2012年上市的畜牧业公司,上市两年后开展大肉牛战略布局,借助在育种领域的优势,向牛肉繁育-养殖-屠宰-加工及销售全产业链延伸。但由于牛产品业务受周期影响较大,公司15、16连续两年亏损,开始谋求转型。

2017年8月,公司拟收购新三板公司大象广告,2018年4月以股份+现金向大象广告原股东陈德宏、华融渝稳、华融天泽等收购96.21%的股权,11月,大象广告原实控人陈德宏被爆在并购中涉嫌财务造假、隐匿巨额担保及债务,收购完成后,仍挪用公司资金,侵占公司资产。

因陈德宏及其关联人的阻挠,天山生物无法对控股子公司实施管理,实际上已对大象广告失去控制。

目前,陈德宏因涉嫌合同诈骗被批捕,已支付的股份被冻结,天山生物也因信批违规被立案调查。大象广告则欠下巨额债务无法清偿,面临地铁媒体经营权解约及违约赔偿。

候选人二:北玻股份,最赚钱子公司反水

天山生物收购的子公司一地鸡毛,北玻股份的子公司失控,则是因为业绩太好,想脱离控制。

2017年,北玻股份拟以自有资金收购侯学党等人持有的电子玻璃51%的股权。2018年上半年,电子玻璃利润达到2554万元,而同期上市公司扣非净利润为负,电子玻璃成为北玻股份最重要的利润来源。

分段式的收购对价安排,为日后的争端留下隐患。按照收购方案,如电子玻璃3年平均利润500万-2000万,按照5倍PE收购;2000万-4300万,按照8倍PE收购,4300万以上,直接按10倍PE收购。且净利润超过4300万部分的50%奖励给总经理侯学党的经营团队。

2018年11月,在北玻股份提议下,电子玻璃召开董事会会议,提出九项议案,包括设定总经理经营目标、股份改制并落实侯学党向公司骨干转让股权等,真实目的是强化北玻股份的控制权。

侯学党称"这九项议案电子玻璃方全部反对,是北玻股份单方面形成的决议。"

由于这九项议案,北玻股份与侯学党决裂,互相将对方诉至法院,侯学党主张撤销董事会决议,上市公司则主张解除股权转让合同。

最失控子公司得奖人:北玻股份

天山生物及时发现了大象广告造假的线索,起诉并冻结股份对价,现金对价并未支付,子公司虽然失控,但损失仍有追回的可能,真正遭殃的反而是作为大象广告原股东的若干华融子公司;电子玻璃之于北玻股份是挽救其经营颓势的重要依托,与创始人的矛盾激化、反目成仇可能导致控制权旁落,业绩进一步下滑。

上市公司的体面和底线

2018年,是资管新规实施后的第一个完整会计年度。杠杆资金收缩、金融监管趋严、二级市场低迷、并购对赌结束后的退潮裸泳,都成为上市公司年终大考的拦路虎。

保千里、天神娱乐、富控互动、印记传媒等公司在基本面崩坏、业绩无法实现的情况下,被实际控制人掏空上市公司,成功跑路者有之。

赫美集团、中科新材、金州慈航、宁波东力等涉及小贷、保理、融资租赁、供应链融资等类金融业务的上市公司,在P2P、私募基金、类金融公司清理整顿的背景下,接连爆雷者有之。

面对这些千疮百孔的非标意见,多达11家上市公司的董监高等内部人士选择明哲保身,宣称对东家的2018年财报"不保真"。

同时,监管部门对会计师事务所的极限施压,也让中介机构重新正视审计意见的客观与真实。按照新证券法,会计师事务所一旦被认定重大违法,不仅面临没一罚三的处罚,3年无法开展证券业务,还将招致投资者的诉讼赔偿。

一条河干涸了很久,水流进来的时候,先浮起来的肯定是垃圾。无数血淋淋的案例告诉我们,从"白马""明星"到"垃圾股",可能只隔着一纸"掺水"的公告、一份"美颜"的财报。

林林总总的非标意见,也折射出了A股上市公司"奉旨乞讨""不死金身"的面具之下,崩坏的体面,和稀碎的底线。

不大举出清垃圾股僵尸股、不果断摘掉"植物人公司"赖以不死的氧气插管,不管新政多严苛,中国资本市场上空仍会漂浮无数停而不退公司的死魂灵。

下一届非标大赏,我们不见不散。