2015年,暴风科技(300431)在A股创业板上市,时逢牛市,打出了两个月37个涨停板,最高每股327.01元的天价,创始人冯鑫身家最高达到85亿元。

经过暴跌,复权,到2016年3月29日,暴风最高股价还能摸到252.96元。

暴风科技手中有了钱,一大波券商和投资机构都找上门来,想与冯鑫合伙成立产业基金,找上门来的,就有光大证券旗下的投资公司光大资本。

套路很简单,收购了资产后溢价装到上市公司,上市公司增加营收与效益,提高资产规模与市值,投资机构赚中介费用、管理费用与溢价。产业基金规模越大,中介方赚得管理费就越多。

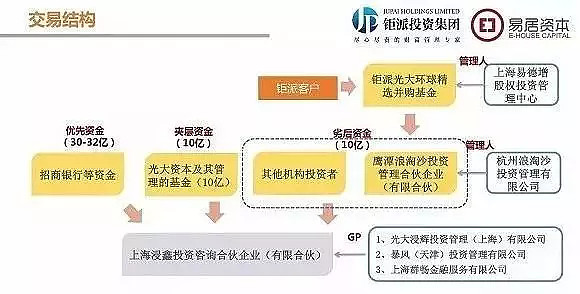

2016年2月25日,上海浸鑫投资咨询合伙企业成立,由暴风科技、暴风投资以及光大浸辉投资管理有限公司(由光大资本全资控股)出资。

暴风集团联合光大资本完成了以52.03亿元对价对MP& Silva Holding S.A(MPS)65%股权的收购,规模仅次于万达集团收购盈方的体育行业国际并购案。

上海浸鑫从成立开始就从各个渠道疯狂募资,把能用的管道都动员了起来,民营企业的、信托的、银行的、第三方理财的资金来者不拒,目标就是一个数字,52.03亿元人民币。

MP&Silva65%股权,实际上只有47亿元人民币,按照当时6.5左右的汇率,约为7.23亿美元。52.03亿还剩下5亿左右的缓冲资金、或者是支付中间的销售费用、中介佣金、以及其他用途。

52亿,三个月,时间紧、任务重,利润大。这是当时整个中国范围内的一场理财产品销售大狂欢和大作战。

最终,暴风科技实际出资2个亿多一点,招商银行的28个亿理财资金来了,爱建信托的4个亿理财资金来了,曾经频繁踩雷的沪上第三方销售机构钜派投资也带着好几个亿来了。

作为整个基金的执行合伙人,光大证券方面发动了一切可以动用的资源。

MP&Silva

MP&Silva是一家体育传媒公司,经营全球重要体育专业联赛的媒体转播权以及分销协议,并开展一系列体育转播权合作项目,以及购买并持有多个体育产权等。

曾经拥有世界杯、英超、意甲、法甲、F1、NBA等10多项世界顶级体育赛事版权。

MP&Silva最盛时,业务覆盖全球200多个国家和地区,拥有90多个全球赛事产权,30多家赛事权利机构合作伙伴,每年超过一万小时的播放时长,3500多项赛事、有超过30个赛事权利机构合作伙伴、200多个全球电视客户以及40多种工作语言的国际化团队。

2016年,MP&Silva的净交易额,为6.37亿美元。但是这家公司的净利润和净资产非常糟糕,最明显的表现是MP&Silva剩下的钱不够给日常业务买单了。

作为浸鑫基金的执行合伙人,光大证券方面应该是在收购完成之后,才发现自己陷入了巨大的泥潭,光凭浸鑫基金剩余的资金根本无力解决。

其实这个套路并不高明,原大股东在走人之前留下了大笔的欠账、暗账等新股东来买单。在原大股东刻意隐瞒、中介机构包庇的背景下,国内缺乏专业尽职调查能力的伪投行和资本方,根本无力发现这些大坑。

于是到了2018年8月,意甲将MP&Silva告上法庭,要求赔偿4440万美元的未付费用。

另外,MP&Silva还欠德甲1000万美元,欠法网500万英镑,此外还有英超、国际手球联合会、一级方程式赛车的账单要付,浸鑫基金的资金根本不够垫付。

想到MP&Silva还有收入,应该能用来买单。但是一整理原大股东留下的版权时间表,发现更为严峻的处境。

剩下的版权,大多马上到期,特别是核心版权意甲和阿森纳,2018-2019年通通到期。没新版权,收入都要没了。

2017年10月,MP&Silva的竞争对手IMG以每赛季3.71亿英镑拿下2018-2021三个赛季的意甲全球转播版权。这是自MP&Silva2004年创立以来首次失去意甲版权。

紧接着,MP&Silva陆续失去英超、苏超、美州杯等足球版权,丧失了与阿森纳的战略合作关系,后面还有一大波赛事方在追债。

最终,2018年10月,伦敦高等法院裁定解散该公司。

MP&Silva股东金蝉脱壳

事实上,在MP&Silva2017年、2018年发现巨额欠账、丧失版权的同时,MP&Silva的两大股东“里卡多”和“安德烈”已经拿着从浸鑫基金套取的7亿美元另起炉灶。

他们再度成立了几个体育版权公司,涉足体育版权生意,甚至竞争对手IMG3.71亿英镑买断意甲,给予MP&Silva割喉一刀的背后,也有安德烈的推手。

他旗下的新版权公司Eleven Sports向IMG支付了一大笔资金,用以获得意甲在英国和爱尔兰的转播权。

从最终结果来看,由光大方面担任执行合伙人的浸鑫基金,根本没有与交易对手里卡多和安德烈约定同业竞争限制和起码的业绩补偿承诺,而这在国内的上市公司并购条款里是最基本的。

光大追责暴风

2016年3月,暴风、冯鑫与光大浸辉签下回购协议,约定浸鑫基金收购MP&Silva后,A股上市的暴风应在18个月内尽快完成最终收购——由暴风收购浸鑫基金52.03亿全部份额,间接获得MP&Silva控制权。

按这个方案,上市公司和股市买单,所有参与浸鑫基金的投资方获利退出。

不过双方的协议是有条件的,“收购后由双方共同对并购对象进行培育,在并购对象达到各方约定的并购条件并符合各项监管规定时,公司及其指定的关联方有权优先对并购对象”。培育没出结果,所有人都玩脱了。

无论是暴风集团还是其实控人冯鑫,都已经是自身难保,履行回购义务的可能性微乎其微。

5月8日晚间,暴风集团发布公告称,光大浸辉、上海浸鑫对公司及冯鑫提起“股权转让纠纷”诉讼,请求法院判令公司向光大浸辉、上海浸鑫支付因不履行回购义务而导致的部分损失6.88亿元及该等损失的迟延支付利息(暂计至今年3月3日为6330.66万元),合计共7.51亿元。

招行怒告光大

3月27日晚,光大证券发布2018年年报,2018年净利润1.03亿元,同比暴降96.57%。光大证券净利大幅下滑,主要是因为其全资子公司光大资本爆雷,为此计提15.21亿元预计负债及资产减值准备。

在今年3月20日的公告中,光大证券表示,经与年审会计师沟通,对浸鑫基金所投的MPS公司相关事项进行了评估,2018年度拟计提预计负债14亿元,对相应的股权投资和应收款项计提资产减值准备1.21亿元。

而由于对此事负有领导责任和管理责任,上海证监局对时任光大证券董事长薛峰采取监管谈话措施,并对光大资本处以责令改正。

经查,光大证券存在三大问题:

一是对子公司管控机制不完善,对子公司管控不力,公司内部控制存在缺陷;

二是公司对重大事项未严格执行内部决策流程;

三是公司出现风险事件时,未及时向证监会及上海证监局报告。

光大证券的追责暴风集团,但出资份额最大的招商银行仍然把炮口对准了光大。

5月31日收盘后,光大证券公告,全资子公司光大资本收到上海金融法院应诉通知书。招商银行对光大资本提起诉讼,要求光大资本履行相关差额补足义务,诉讼金额约为人民币34.89亿元。

目前因相关事项,光大资本及其子公司经自查发现名下相关银行账户、股权及基金份额已被申请财产保全,涉及相关银行账户资金约为 57.76 万元,相关投资成本约为 43.88 亿元。

好在光大资本一开始给出了《差额补足承诺》,招商银行的28亿元,和华瑞银行通过爱建信托出资的4亿元,在整个基金中作为优先级合伙人,得到光大资本方面承诺,在优先级不能实现退出时,由光大资本承担相应差额补足义务。

如果光大方面真按承诺履行,少不得缺胳膊断腿,但是高达32亿元的银行理财资金以及给广大银行理财投资户带来的风险,基本就可控了。

钜派投资保障全无

与两家银行不同,参与了劣后级的投资人目前来看没有任何保障,这其中,就有沪上屡败屡战的第三方理财销售机构——钜派投资。

钜派投资在2016年4月-6月成立了2只基金,“钜派光大环球精选并购基金”和“钜派光大环球精选并购基金二期”,总金额均为3.16亿元左右。期限为,1年投资期+1年退出期+1年延长期。

随着时间步入2019年6月,广大钜派投资的产品投资人又要进入维权季节了。

实际上,钜派投资的投资人认购的其实是二道、甚至三道资本贩子转手来的份额。

第一道贩子:杭州浪淘沙投资与上海易德臻投资发起合伙基金企业(鹰潭浪淘沙),认购浸鑫基金劣后级份额。

第二道贩子,一家叫上海宝易渲投资中心的企业认购了鹰潭浪淘沙的份额。

第三道,钜派的投资人,通过认购钜派的“光大环球精选并购基金,”间接认购了上海宝易渲投资中心持有的鹰潭浪淘沙的份额,再间接持有浸鑫基金劣后级份额。

相比招商银行对光大资本的有保障追责,这批钜派投资人的维权之路充满了不确定。

因为简单的三层嵌套,把权属关系搞得复杂化,将大大提升钜派投资者的维权难度。

总结

作为融资工具的并购基金,最关键的设计就是“名股实债”。

“名股实债”的意思是说,外部投资者对并购基金进行的是股权出资,但是这个投资有明显的债权投资的特性。

常见的明股实债安排包括上市公司为并购基金出资方提供差额补足义务和回购承诺。在并购基金里面,有很多结构化的并购基金。对于这些结构化的并购基金,一些优先级的资金实际上就是债权属性的资金。上市公司或者其他出资方可能会为其提供保底收益。

当标的经营良好,并购基金退出顺利时,这种保底收益或者叫差额补足义务不会出现什么问题,但一旦标的业绩出现问题或是并购基金退出出现困难,需要上市公司履行这种差额补足义务时,上市公司就会产生或有负债或者是预计负债。

所谓或有负债,指的是可能预计需要支付的差额补足款等款项。当或有负债很有可能支出,而且金额能够确定的情况下,就会形成预计负债。

一旦并购基金爆雷,忽然出现或有负债或计提预计负债,后果真的不堪设想。

最致命的是,在当前的信息披露制度下,很多上市公司在事情暴露前可能并不会披露一些差额补足义务或是回购义务,我们往往无法事先察觉。