一、正邦提议下修原因

二、提议下修后,可转债价格低的原因

三、个人认为会下修到底的原因

四、转股价下修到底后可转债价格值多少钱

一、正邦提议下修过程:

2020-2-26,公司回购注销部分2019年限制性股票

2020-3-17,开会同意回购注销,因减资触发债券回售

2020-4-21,董事会提议下修转股价

整个过程就是因为回购注销股权激励所对应的限制性股票引起减资,因为减资,所以债权人能够回售可转债,而由于正邦科技股价大跌,可转债又低于100元,导致大量套利者购买转债进行回售。

公司经营不善,现在很难拿出一笔钱进行兑付,为了避免回售,公司只能下调转股价,使可转债的价值超过回售价格。公司提议下修后,可转债第二天涨得不多,但价格高于回售价格,因此可以避免回售,但后续几天,由于股票市场大跌,导致转债价格继续下跌到100以下。

二、提议下修后,可转债价格低的原因:

1.股市大跌,资金有更好的去处,因此卖出可转债;

2.股价偏离20日均价太多,即使下修到底,可转债价格也不高;

3.公司是因为减资引起回售才提议下修的,因此不会下修到底。

三、公司会不会下修到底呢?个人认为肯定会下修到底,原因有两点:

1.股权激励还没有完成;

2.公司有比较明确的表示。

1.股权激励。2019年的限制性股票还没有全部解除限制,公司于2020/9/22授予462万股限制性股票,该部分属于预留授予,因此授予时间较晚,其对应的回购价格为8.38元/股。

462万股两次解除限售,第一次是2021/9/22-2022/9/22。一般2021年9月22日就解除了,因为当时就已经能够确定能否解除。第二次是2022/9/22-2023/9/22,其实也就是今年9月22日左右就能解除了,因为相关业绩已经达标。

9月22日距离现在还有4个月,如果相应的激励人员离职或其它原因导致不能解除限售,公司就需要回购注销,回购注销就会引起减资。因为公司回购价是8.38元,而市价6元不到,所以激励人员肯定是想要公司回购。即使期间没有人离职,到时候激励人员也会说自己干得不好,达不到解除限售的要求,从而要求公司回购。

解除限售股,除了公司业绩要求,还有个人绩效考核,所以激励人员还有一定的操作空间。

预留授予部分未解除限售的还有153.5万股,该部分需要在今年9月完成解除或者注销。

从以上信息可以判断,未来四个月,正邦肯定还要注销减资,到时候可转债又能够回售了...所以公司没必要多次一举,现在不下修到底,可转债价格低于100元,过几个月又要重新下修了,这就是本次下修为什么会下修到底的原因。

2.公司角度。我4月30日前已经发邮件要求公司回售了,至今没有明确具体回售方案,公司的小姐姐只说到时候下修完还要回售的,公司就会安排回售。(这就已经明确说明公司相信投资者不会回售的,因为他们会使下修后的转债价格大于回售价,而目前的行情来看,也只有下修到底才行了)

以上是重要信息!

以上是重要信息!

以上是重要信息!

四、假设转股价下修到底,那么可转债价格会是多少呢?

1.下修底价

2.下修后的价格

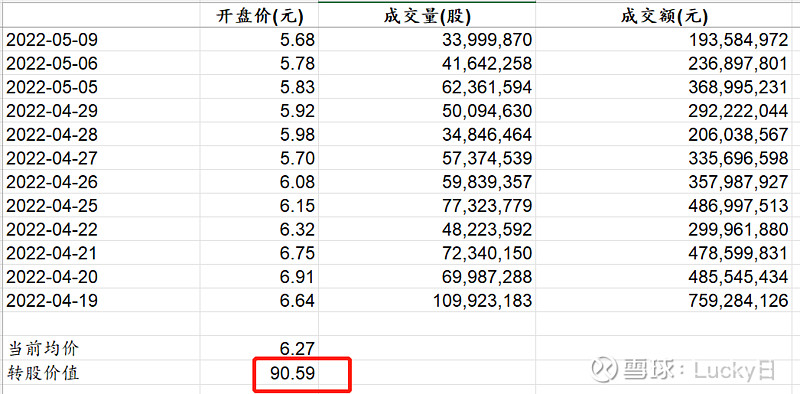

1.下修底价有三个限制因素:每股净资产,股东大会前一天收盘价,股东大会前20天交易均价。由于每股净资产较低,所以只需要考虑5月19日的收盘价以及4月19日至5月19日的交易均价。今天股价收盘价为5.68,而4月19日至今的交易均价为6.27,即使下修到底,对应的转股价值也只有90.59。

2.如果下修后转股价值只有85~90,那么价格105元还是有的,如果下修后转股价值有95,那个价格110元还是有的,具体市场给多少溢价,还需要看未来的情况。

可转债价格低于110元的转债,溢价率最低也有17.7%,而且还是大秦转债是PB小于1,光大转债PB小于1,并且快到期了,而搜特转债正股价格低,也不太好作参考...目前来看下修到底,转股价即使只有80,可转债价格也不止105元。

-----------------------------------

到时候价格会不会低于105元呢?也不是不可能,但如果是这样,我会再等几个月,等它下一次减资...

目前可转债价格低,主要还是可转债下修到底后转股价值太低导致的,如果未来几天股价保持平稳,那么可转债价格还会继续上涨。(当然,还会有人担心下修不到底,这...只能说赚自己看得懂的钱吧)