并购是复星医药做大的重要途径,期间公司有过三次重大的并购:投资国药控股,私有化美中互利以及今年收购印度Gland Pharma。国药控股的成功大家有目共睹,Gland Pharma的并购正在推进,成效尚需时间印证,私有化的美中互利正在开花结果。

起家于医疗器械贸易,成名于和睦家高端医疗的美中互利对于复星完善药、械、分销和医疗服务全产业链布局意义重大。尤其是以和睦家为代表的医疗服务的快速发展成为复星医药区别其他制药企业的重要特征,而且复星医药的医疗器械诊断(达芬奇)、激光美容ALMA LASERS,乃至复星的保险,养老等全产业链资源也有了落地支撑。

和睦家医疗目前拥有职工1500名,全职医生超过500名,来自全球25个国家地区。在北京、上海、广州、天津、青岛、乌兰巴托拥有6家综合性医院,管理运营14家卫星诊所,为来自全球180多个国家地区患者提供医疗服务,并率先通过国际联合委员会JCI认证与美国病理家学会CAP认证。和睦家的规范和制度在中国医疗行业是划时代,真正引领了中国高端医疗市场的发展,毕竟整个筹备过程前后就盖了185个章。

a.综合性医疗布局。不同于当前民营医疗专科连锁(妇儿的和美,眼科的爱尔,牙科的通策)和睦家医疗划分四大医疗业务板:和睦家医院及诊所,和睦家康复医院,和睦家启望肿瘤中心,以及和睦家家庭医疗。此外,和睦家全科实践与教育中心的医师培训项目为和睦家进行医学院毕业生的培养,为后续人才和管理输出提供了保证。北京和睦家开设心脏中心、肿瘤中心、达芬奇手术中心、神经外科、妇产科、儿科、导管中心、病理检验中心、外科、骨科等30多个临床专业,提供从预防保健诊断治疗到康复、“从摇篮到摇椅”的全生命周期医疗服务。

b.分级诊疗。和睦家社区诊所与主院形成双向转诊机制,既为患者提供了及时的医疗服务,也实现了在和睦家医疗体系内的有效合理的分级诊疗。和睦家特有的家庭医疗服务体系与和睦家医院和社区诊所一起,通过呼叫中心的连接,为客户提供从“医院—社区—家庭”一体化的全程健康管理服务,帮助客户更加便捷地保障自身及家人健康。同时,诊所根据周边社区及用户构成,可以提供具有针对性的预防保健计划。

c.三线分立。所谓职业院长管理下的“三线分立”就是行政、护理、医生分而治之,相互依赖却无从属关系。护理部主任,负责护理团队的业务发展以及人才培养、培训与晋升;医疗总监,负责医师团队整体建设、医疗质量、医生的培训、执业权限与临床事务的整体沟通与协调;运营总监,负责行政、运营收入。总经理负责人、财、物的资源综合调配,充分保障医护和行政各个部门整体协作运营。

d.和睦医疗保险。2016年5月,和睦家医疗与复星旗下永安保险推出“和睦医疗保险”产品:由和睦家全科医生实时、全程跟踪客户健康,可全面涵盖国内广大公立医院贵宾服务;提供每年千万保障额度,除门诊及住院外,涵盖境外紧急医疗及救援、和睦家优质孕产、学龄前安全疫苗等服务及保障,为高端人士量身定做。和睦家已同近40家国际保险机构有着直接结算业务。

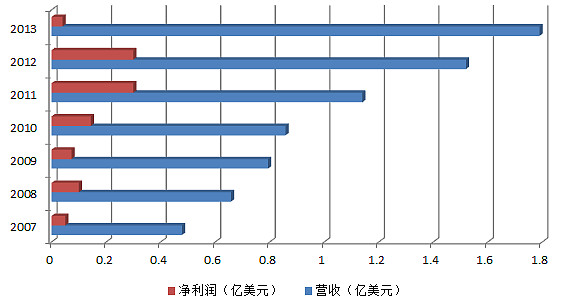

目前,和睦家医疗围绕北、天、青、上、广跑马圈地,中长期逐步向二线城市扩张。近10年营收保持25%的年均增速,其中65%来自北京。和睦家全科门诊费约为1000元+,是公立医院的4-5倍,早在复星收购之前已持续多年盈利,等待后续分拆再上市。前,复星医药的医疗服务板块核定床位3018张,在建及待并表的床位近7000张,有望于3年内全部实现运营及并表。