$隆基股份(SH601012)$ $中环股份(SZ002129)$ 晶科年报披露210研发进度解析

晶科年报披露210研发进度解析

1. 晶科投入巨资研发210硅片,包括隆基曾经化身采购商去中环采购210晶体硅棒准备供研发使用,这都预示着对老的硅片生产企业,182不过是一个阶段性旧产能避免直接淘汰,再次投入资金新购设备升级、淘汰不能使用旧设备的缓兵之计,或者说暂时不得已而为之。

2. 对新势力直接新设备投资进入210的生产企业来说,由于受制于工艺技术与研发积累深度不够,无法如预期直接量产210供应市场。硅片旧势力临时拼凑出的182过渡型号,给这些势力一个喘息的机会,可以降维生产182,实际上是多给自己树立了未来的竞争对手。

3. 除中环外的老旧势力生产182硅片时,面临二个困境:老产能升级,原2年左右前刚巨资投入的旧产能折旧期远远没有到,就要拆除原有部分设备,新购买部分设备,停产进行改造,改造结束后还有爬坡期,并且整体运营效率出现下降;对新投入210生产线企业来说(老的硅片企业与新势力硅片企业同样适用),降维去生产182,折旧增大,生产效率下降,与专业生产210企业成本进一步拉大距离 。

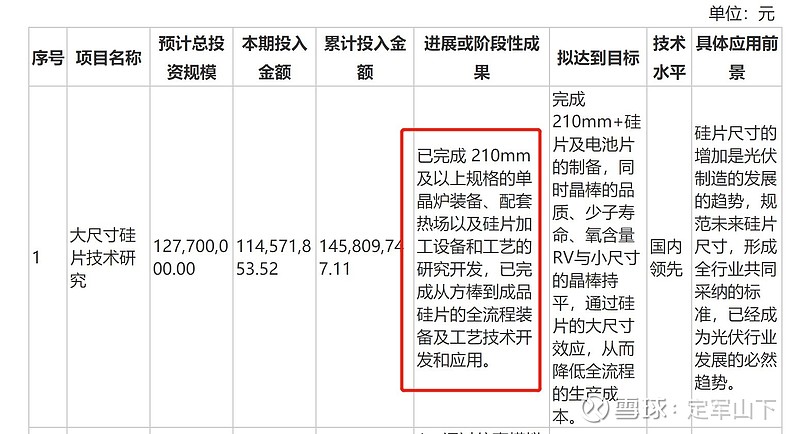

4. 晶科通过公告形式首次公开210已经完成研发工作,预示下一步将在中试线投入小批量试制,中试线成功后才可以在量产线上分批投产,这需要一个较长的时间周期。硅片企业按生产技术积累、规模、研发投入等指标,可以把中环、隆基划分为第一档次,上机、晶科、晶澳现为第二档次,高景、东方日升等为第三梯队。现在隆基还没有公开信息研发成功210的消息,晶科硅片端综合实力处在第二梯队,距离正式全面量产还需要一段时间。

5. 晶科即使后期克服多项技术工艺限制,正式进入量产阶段后,成本也是无法与中环已经量产二年,生产过程中通过持续工艺进步后成本与效率可以相比的,量产初期仅仅是迈出第一步,距离先发的龙头企业还有相当长的距离 。

6. 当晶科210组件正式公开上市预演之时(会提前硅片量产一段时间),也就预示182联盟全面瓦解。隆基精心布局的各种攻击210谎言,拖延210全面上量进度也将不攻自破。今年电站方已经全面接受210组件,随着今年运营数据积累与各种可靠性的验证之后,明年很有可能取消对210与182在竞标时的划分限制(今年央企电站已经有一家取消)。在取消限制之下,可以试想210凭借全产业链各环节成本优势,电站方度电成本优势,对标182将取得全面压倒性优势。显然,晶科提前行动了,这是对明年放开后公平竞争的进一步助力。

7. 当硅料价格今年四季度到明年一季度断崖式下跌之时,对产业链各环节影响如何?我们必须先划分几个阶段来讨论:

(1)如果二季度下半季硅料出现重要价格拐点,一直到今年四季度,组件价格也将持续下降,国内因为高价组件压制很久的需求量终于可以逐步释放,这是今年50%以上同比去年增量的源泉所在。

(2)由于今年一季度即使有印度集中抢出口低功率组件干扰,但是大功率组件(182&210)淘汰小功率组件(166)速度远超预期,国内已经近九成为大功率组件,全年预估80%左右为大功率组件。一个较大规模分批投产的硅片厂,由于硅片从正式立项到设备第一批次安装交付最快需要10个月以上,分批量产并经过爬坡期达到满产又需要6~10个月,总计需要16~20个月。因此,去年才集中投资新建的大硅片产能,今年二季度才能分批产能贡献,大批量产出则需要到三季度开始。去年年底与今年新投产的硅片新产能今年几乎没有产能增量贡献。因此,整体来说今年182&210大硅片仍然全面紧缺,不存在价格战的空间。

(3)从上面二点结合起分析,产业链利润变化就浮现了:

A. 今年全年大组件、大硅片全面紧缺,不会让出产业链利润;相反,随着硅料价格不断下降,硅片、组件含硅量部分成本与价格也会随之较大幅度下降,但是非硅收入部分不但价格不会下降,由于下半年需求量的短期激增,还有可能变得更为紧缺,也有提升硅片非硅加工费价格、组件加工费价格的可能。

总之,今年硅片与组件在量增加,加工费适当提价的情况下,将出现标准的“戴维斯”双击,量价齐扬的局面,盈利能力继续提升。

B. 展望明年,210市场占比挤压182将成定局,即使210产出量仍然主要由中环提供,其它少量厂家进入补充阶段。由于明年预计有多家开始量产210(虽然他们之间成本效率有明显差异),210将被市场全面接受,部分限制措施也将全面取消。那么明年210厂家之间不存在竞争,主要方向是取代182,如同今年182取代166一样,明年210仍然为紧缺产能。