光伏逆变器,10倍超级好赛道,跑出一匹黑马:科华数据002335

近日,全球信息专家IHS Markit发布的光伏逆变器市场跟踪报告正式发布,科华数据股份有限公司002335荣列2020年全球并网光伏逆变器(>501kW)供应商前十,亚洲第六。。

报告中称,2020年全球逆变器出货量增长35%,超过1.7GW。

其中,中国大陆、美国和印度三大市场占全球光伏逆变器出货量的50%以上。

中国供应商的全球市场份额上升到47%(不包括中国大陆),而科华公司无疑是其中的一匹黑马,全球市场份额位列前十,亚洲市场份额排名第六。

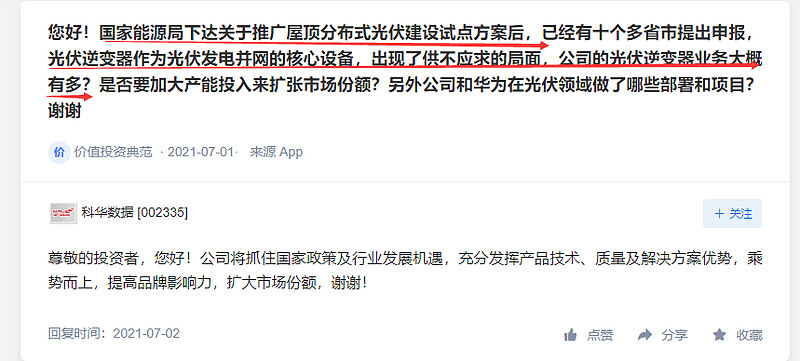

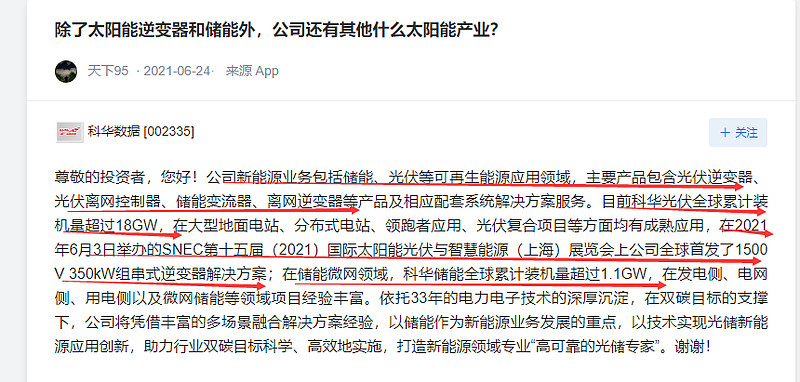

作为领先的综合能源产品和解决方案提供商,科华始终致力于为客户提供高可靠的光储产品和灵活的解决方案。凭借近20GW项目经验和核级高可靠性质控,科华正迅速拓展新能源业务领域,为光伏及储能行业带来更多新的见解和解决方案。

经过33年的技术积累,科华连续6年被评为全球新能源企业500强。其可再生能源产品和解决方案得到了来自100多个国家和地区客户的广泛认可。科华光伏逆变器产品由组串式逆变器、集中式逆变器和集散式逆变器组成,功率范围从1kW-6.8MW,是世界上为数不多的拥有全系列产品和全场景解决方案的企业之一。

截止2020年底,科华光伏全球累计装机量超过18GW,储能全球累计装机量超过1.1GW/3GWh。

002335科华公司2020年每股收益0.8元,增长85%; 2021年一季报公司净利润增长228%,预计2021年每股收益远超过1.2元,目前动态PE仅仅20倍,作为全球排名第十的光伏逆变器+中国大数据王,科华的价值明显被低估,中线存在较大的价值挖掘空间。

以上仅代表个人观点,不构成任何投资建议!