2019年是5G基础设施硬件建设投资年,诞生很多大牛股!2020年5G网络才开始逐步实现应用,因此5G应用催生明年数以万亿计的5G消费电子年!

而实现5G各种应用的必经之路是毫米波,这是通信行业近三十多年来的荒芜之地、处女地!可以预见5G豪米波必将诞生今后两年星光璀璨的科技大牛股!

全球移动通信权威人士预计:2020年开始到2034年,在15年时间里,毫米波利用将推动全球GDP增长3万多亿元人民币。

今天简单分享A股市场唯一的5G豪米波芯片个股002402和而泰,其子公司主营研发生产5G豪米波射频芯片,且为军方指定厂家(技术水平可见一斑),5G应用将为和而泰豪米波射频芯片业务发展带来几何级的飞跃和裂变!(提示:002402已经实现微毫米波芯片批量生产供军方)

和而泰于2018年5月收购高端芯片厂商铖昌科技。

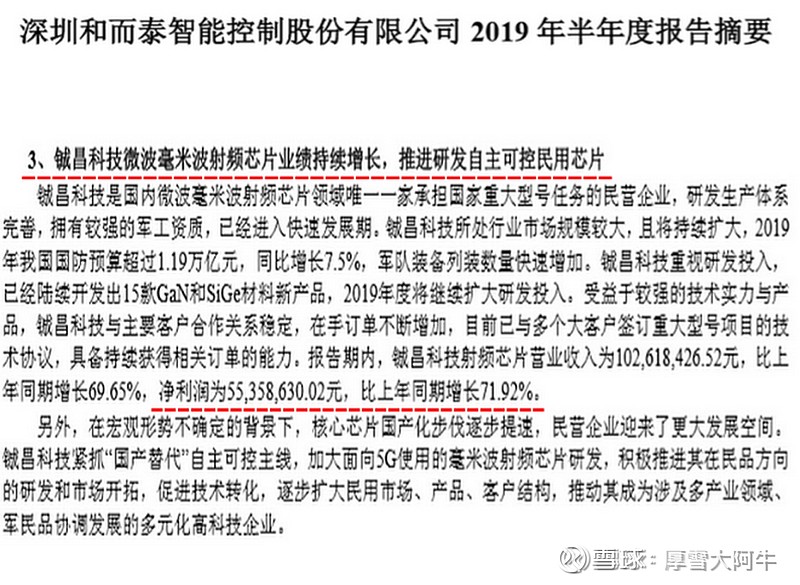

铖昌科技,是国内微波毫米波芯片领域唯一掌握核心技术的民营企业,在国内非常领先,竞争对少较少,相控阵芯片主要供应军方,需求庞大。2017年国家相控阵芯片的采购量约为50亿,2020年有望达到200亿左右。铖昌科技毫米波芯片军转民用,已经随着5G应用的铺开而进入快速发展阶段,并且具有国内先发优势。

铖昌科技2018年年中已经并表,18-20年业绩承诺合计净利润不低于1.95亿,目前看公司业绩呈现倍数增长,目标较为容易实现。

2019年三季报显示,和而泰豪米波芯片业务和赢利进入快车道增幅接近1倍(2019年预计仅豪米波芯片即可实现净利润7000-9000万元,明年后年增幅️想而知!)。

2018年,和而泰以自有资金6.24亿元收购铖昌科技,铖昌科技主要从事微波毫米波射频芯片的设计、研发和生产,是国内微波毫米波射频芯片领域唯一一家承担国家重大任务的民营企业。铖昌科技生产的微波毫米波射频T/R芯片已具有服务航天、航空、军工的水准。

5G时代,微波毫米波是必然发展趋势,有巨大的市场空间,而铖昌科技具备军用微波毫米波通信核心技术,军转民后,有绝对的技术优势!

通讯技术是物联网的底层技术,铖昌科技的射频芯片技术也有助于和而泰物联网大数据平台业务的发展。

除加持5G和物联网领域的竞争力外,收购铖昌科技还使得和而泰的产业链向上游IC领域延伸,有利于产业链整合;也可以借助渠道资源,向军工控制器拓展业务。

此次收购一方面是向产业链上游IC领域延伸,有利于产业链整合;另一方面对公司自身的物联网、大数据及控制器等主业都将起到非常大的促进和帮助作用。”刘建伟认为,铖昌科技有比较强的军工资质,将给公司拓展军工控制器业务带来推动。在维持铖昌科技军用市场占有率持续增量的前提下,和而泰还将加大力度开发民用市场,特别是物联网和5G移动通信市场。

此外,基于即将到来的物联网、大数据时代,和而泰做了相应的产业战略延伸——自2014年开始投入和布局智能硬件、物联网与人工智能大数据综合服务平台。目前,和而泰已在家庭端实现基于睡眠、安全用水、安防等多设备、多品牌互联互通,打造智慧家庭全场景服务闭环。在产业端,和而泰已为养老院、美容院、幼儿园等多种行业提供专业级运营管理服务。

其次,和尔泰自身智能控制传感技术居世界前列,在消费电子智能家居领域已经成为传感器之王(传感器业务实现的净利润已经让和尔泰公司净利润连续5年实现30%以上的快增长!)。大家都知道5G能够实现万物互联的核心部件是传感器。

综上所述,携5G豪米波芯片国内唯一的民营企业,加上5G传感器家用电器的世界心脏,在业绩连续5年保持30%以上的高增长,和尔泰大概率成为明后年中国科技大牛市中的最亮一颗星!

和而泰(002402)调研报告: 抢抓5G新机遇 稳健主业更具爆发

我们于8 月19 日调研了和而泰,公司解读了2019 年上半年的经营情况,并更新了未来的发展战略。公司上半年业绩保持强劲,收入和利润增速均超出市场预期,在主业稳健增长的基础上,射频芯片业务取得高速成长,同时由于原材料价格下降利润率回升。

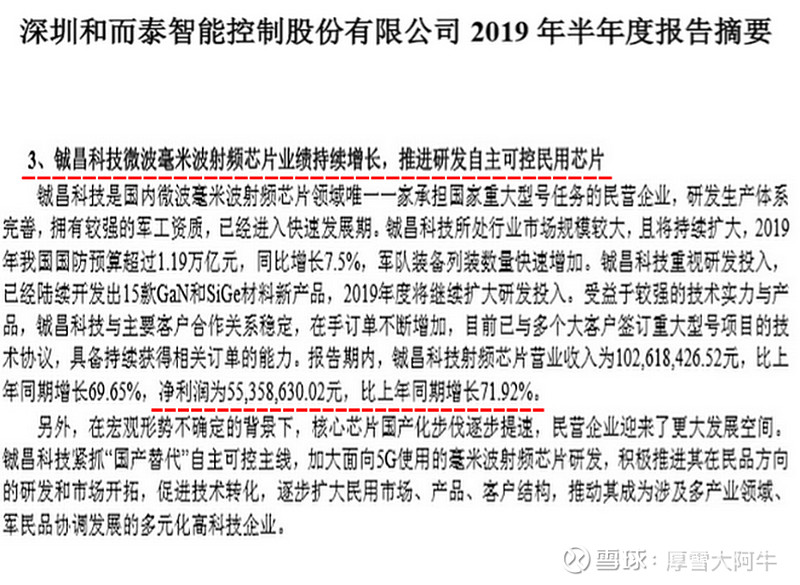

射频芯片:拉开高速成长帷幕,5G 机遇可期。铖昌科技2019 年上半年增长强劲(收入增长70%,净利润增长72%),主要原因是军用订单快速增加。公司产品聚焦于微波毫米波射频芯片,在技术和定价方面均具优势。我们认为公司下半年将继续受益于下游军需订单走强,保持业绩高速成长。同时,转民用战略将为铖昌科技开拓更广阔的发展空间,经过一年多的研发目前高频商用芯片已经进入向下游大客户送样阶段,研发进展不断提速。我们预计民用领域有望在2020 年开始贡献收入。

我们认为和而泰高频射频芯片在民用领域面临更多机遇:1)向下游设备商供货(提升5G 设备国产自主可控程度);2)和公司主业存在协同效应,芯片是智能控制器原材料之一,预计未来在物联网化控制器上得到更多应用。

当然,和而泰智能控制器市场规模稳健增长,公司业绩持续向好也是价值投资强逻辑

语音识别、人脸识别、自动驾驶、物联网和人工智能技术崛起,带来智能控制器需求的大量增长。

预计2015-2020年中国智能控制器市场规模稳健增长,复合增长率为8.2%,2020年将达到1.55万亿元。

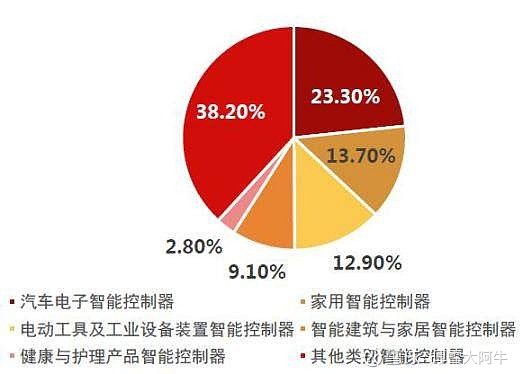

智能控制器是家电等整机产品中的”心脏“和”大脑“,下游涵盖家电、汽车、家用医疗与健康、智能建筑与家居等众多领域。其中,汽车电子智能控制器占比最大,23.3%,家电次之。

近年来,欧美控制器巨头因为对市场需求变化反应慢、研发设计能力欠缺等原因逐渐衰退,国内智能控制器公司凭借研发力量和定制服务的优势,结合家电企业的兴起,逐渐占领行业制高点。

和而泰的业务增长主要来源于客户的份额提升。伊莱克斯作为公司第一大客户,公司在其份额也仅为16%,还有很大的提升空间。

同时,公司建立了大数据运营平台C-Life,打通整个数据信息产业链,以此获得数据反馈,能够带来更好的用户体验。

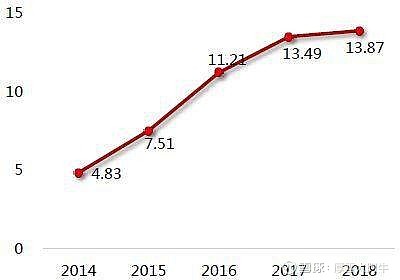

公司业绩呈较高速增长态势,近三年营业收入年复合增长在30%以上,2018年扣非净利润同比增长43.53%,且ROE持续提升,展现出很强的盈利能力。

和而泰2014-2019Q1营业收入与增长率(来源:Wind,西南证券)