中国或将要为持有美债而向美国付款,中国打破缄默发出黄金新信号

目前,美国财政部为避免出现美国债务违约,正在采取特别支付措施,并不得不动用账户上的约4000亿现金来支撑偿付债务和账单,而就在这个关键时刻,美国债务违约警报可能已经被美国国会预算办公室和美联储提前拉响,对此,美国财政部长耶伦在2月10日直言不讳的表示“美联储的持续加息已经拖累联邦预算和债务负担”。

美国国会预算办公室在2月8日公布的报告表明,美国联邦预算赤字正在飙升,美国财政入不敷出的窘境正在加剧,从去年10月开始的二零二三财年的前4个月中,支出超过收入的部分达到了4590亿,比上一个财年同期增加了2000亿,这表明,美国财政部可能要比预期更早的耗尽用于避免美国债务违约的现金。

而关于美国财政收入下降的原因,美国国会预算办公室指出,在美国经济放缓加剧使得企业税收收入下降的同时,财政部也不再像从前那样可以从美联储那里获得持续的利润,每年可能面临超过800亿美元的损失,因为美联储已经出现了亏损(具体细节请参考下图),在加息后正在向商业银行支付更多的利息,这表明,鉴于目前持续高利率的状态,美国财政部可能要等很长一段时间才能看到美联储重新开始向其“打钱”。

对此,据美银的数据模型测算,截至2月9日,美国联邦债务总额已经高达31.5万亿,如果,美联储在3月22日再将利率升息到5%,那么,美国财政部为此支付的债务利息成本将会达到1万亿美元,几乎是其目前所能支配现金总额的二倍还要多。

这表明,在美国预算赤字飙升的压力下,美国财政部用于延迟债务违约支付的现金可能最快会在5月就会被消耗尽,比美国财长耶伦此前预期的还要早一个月,叠加这一次美国的欠债更多,利率更高,国会内部分歧也更严重的背景下,使得目前美国已经陷入了2011年8月以来最危险的债务上限困局。

美国财长耶伦曾在1月29日表示,美国拖欠债务让她感到“紧张”,“如果国会今年夏天不提高债务上限,美国将面临灾难性的债务危机,并将导致螺旋式的经济衰退,如果发生违约,我们将面临金融危机”。

耶伦进一步表示,“当非常措施被用尽时,美国可能会拖欠债务,在美债面临被清算日到来之前就可能会产生严重后果,而这种潜在违约将给美国国债带来一场灾难,这是一种自找的的灾难,且是很不负责任的做法”。

雪上加霜的是,美联储为挽回自己对抗通胀不力的信誉,自2月8日以来,包括美联储主席鲍威尔和威廉姆斯、卡什卡里、沃勒、库克和博斯蒂克等多位理事们在不同场合纷纷开启了“鹰派大合唱”,发表了如出一辙的讲话,都说“还有更多工作要做”、“利率将更高且保持时间会更长”、“今年不降息” ,并将7月最终加息预期推高至5.18%的周期新高,以彰显对抗通胀的决心。

这表明,美联储本轮加息周期或将延长,给美国债券市场带来金融状况收紧的风险,进一步带来抛售压力,所以,对利率敏感的美国国债,更需警惕高利率加缩表组合拳的余威,这在目前市场非常担心美国是否会支付债务利息及账单的背景下将变得更加确定,市场立即做出反馈。

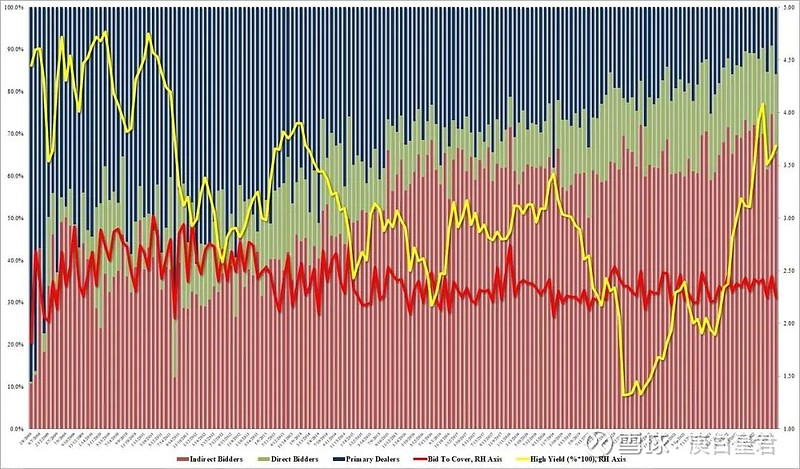

2月10日,随着交易员对美联储基金利率上升的预期,美债持续被市场抛售,美债价格跌势扩大,反馈短期利率预期的两年期美债收益率升至4.48%,基准10年期美债收益率上涨7个基点,收报3.678%,维持在一个月高点附近,且当天美国财政部拍卖的210亿美元的30年期国债,也非常糟糕,得标利率和投标倍数也均不及预期,出现滞销。

这里要说明一下,债券价格与收益率走势反比关系 ,收益率上涨代表抛售量大于购买量。

正如美国银行分析师Michael Hartnett在2月9日发布的报告中所指出的那样,虽然,美国通胀开始下降,但仍处在几十年以来的高位,但目前的十年期基准美债收益率维持在3.40%-3.60%区间,这表明美债的名义收益率经月度通胀数据调整后仍处在负值区域。

而实际收益率为负值意味着投资者在购买美债时经月通胀率调整计算后会出现亏损,正如图所示,2022年美国国债遭受历史最大的亏损,且是自1788年以来最严重,也是连续第二年亏损。

所以从理论上来说,这也意味着包括日本中国英国比利时越南印度德国等在内的所有海外美债持有者或将要为持有美国国债变相地倒贴利息,相当于向美国财政部付款,而这也可能是全球央行持续抛售美债以置换黄金的部分原因之一,最新的消息正在反馈这个分析。

世界黄金协会在1月31日发布的《2022年全年黄金需求趋势》报告表明,全球央行在去年净购买了1136吨黄金,比2021年购买的450吨飙升了150%,更创下了1967年以来的最高水平,超出市场预料之外。

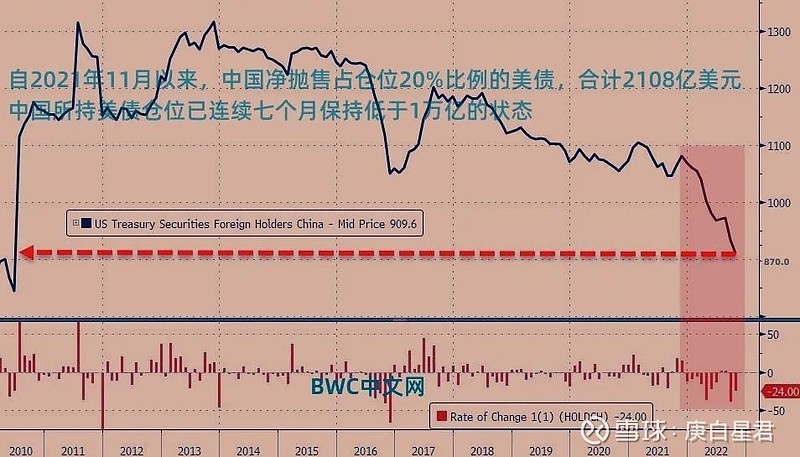

我们注意到,美国财政部在1月最新发布的国际资本流动报告也印证了上述现象,报告显示(美债数据会有两个月的滞后性),全球官方机构已经连续第十个月净抛售美债,仅在2022年1月至11月,他们就已经净抛售了5125亿美元的美债。

值得一提的是,在此期间,中国净抛售了高达2108亿美债,约占去年初所持美债总量20%的比例(具体数据细节请参考此图),持仓更是降到十二年以来的新低至8700亿美元,且保持了连续七个月仓位低于一万亿美元的状态。

我们查询世界黄金协会和美国财政部历次公布的统计报告还发现,全球央行更是在最近的20年内,已经从美债的最大买家转变为最大的卖家,并没有跟随美国大放水而相应的增加美债持仓,抛美债置换黄金,减少美债敞口的趋势十分明显,并在去年进一步将购买黄金的速度加快到55年以来的最高水平,并为黄金市场提供了教科书般的示范。而正在这个关键时刻,又出现一件让人意外的事情。

据中国外汇管理机构2月7日公布的消息表明,中国央行在1月份购买了15吨黄金,这是继去年的12月购买32吨和11月购买30吨黄金之后再次购买,使得黄金储备总量升至2025吨。

而在此之前中国的黄金储备连续38个月保持在1948吨的水平不变,这表明中国打破缄默作出连续三个月增持黄金储备的举措,可能正在释放将会持续增持黄金储备的信号,跟随全球央行购买黄金,以减少美债敞口的步伐。

所以,仅从上面的分析来看,虽然,美国国债一直被当作是全球资产价格市场教科书般的无风险投资的核心标杆,但目前全球央行加速抛售美债置换黄金的事实表明,被称为全球资产价格之锚的美国国债失去避险资产的功能可能只是时间问题。与此同时,大量敏捷的国际投资者也正在将目光东移,转向收益更高的主要亚洲市场。