锂电中游环节的主要问题就是产能扩张太快,未来几年会出现产能过剩的问题,除了电池环节,锂电中游环节都是同质化竞争,壁垒不高,买A公司和B公司的产品差别不大,电池属于差异化竞争,整车厂一般会和电池厂深度绑定,合作开发,因此电池环节尽管也会产能过剩,但是对龙头公司影响不大,很多二线电池厂的产能很难找到对应客户。电池领域的龙头是宁德时代。

隔膜属于锂电中游壁垒相对高的环节,主要原因是隔膜设备来自日本厂商,日本厂商整体比较谨慎,不愿意大幅扩产,因此每年能够提供的隔膜设备是有限的,恩捷股份基本锁定了这些隔膜设备,这个环节未来盈利相对稳定。

碳纳米管的主要作用是用在正极材料领域,用来提升电池的导电性和能量密度,这个领域技术进步比较快,现在碳纳米管分成一代,二代和三代,会出现持续的技术进步,龙头企业可以同二线企业拉开差距。

而且未来负极也会出现比较明显的技术进步,从石墨负极升级为硅碳负极,硅的导电性比较弱,未来负极材料也会增加碳纳米管,碳纳米管的需求增速是大幅快于新能源汽车本身的增速的。这个领域的龙头是天奈科技。

铜箔环节属于率先逻辑变差的方向,龙头公司嘉元科技今年二季度的铜箔加工费出现了比较明显的下滑,这个环节已经出现竞争激烈带来的盈利能力下降的趋势,整个股价表现在锂电中游环节是最差的。

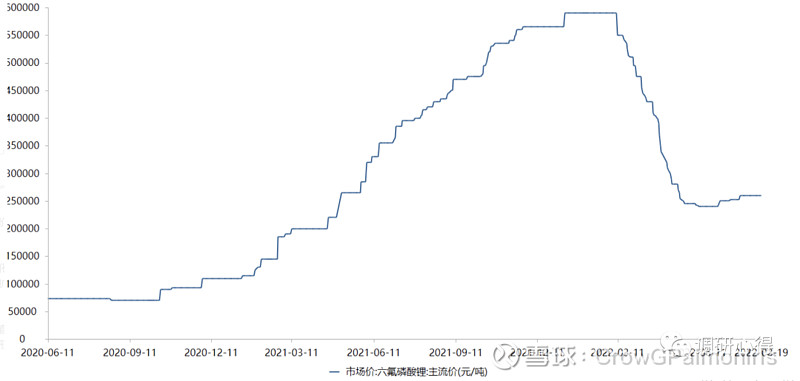

电解液环节风险也比较大,电解液的主要材料是六氟磷酸锂,六氟磷酸锂价格已经出现了一波大幅回落,从60万吨跌到30万的水平,电解液企业因为签订了不少长单锁定价格,短期盈利还比较稳定,长期也面临盈利能力下滑的风险。

负极和正极环节目前价格相对稳定,但是这两个环节竞争格局都不是特别好,龙头市占率不高,未来确实也存在盈利下滑的风险。