第一、产能产量数据。

一、硅料的目标比原目标增加了一倍,2025年目标在100万吨。

现在23万吨,权益80%。年底35万,2023年底55万,2024年底85万,每年新增20万吨。

二、电池片

2022年70GW,和规划一致,未来三年130GW-150GW

三、新增组件,30GW,成为行业前五,争做前三。

第二、业绩数据,

1、扣非利润2020年-2022年,24亿,84亿,300亿。

2023-2025年三年再赚1000亿。

2、固定资产+在建工程+公告投资

中报:固定493+在建45+公告投资硅料280亿+组件40亿

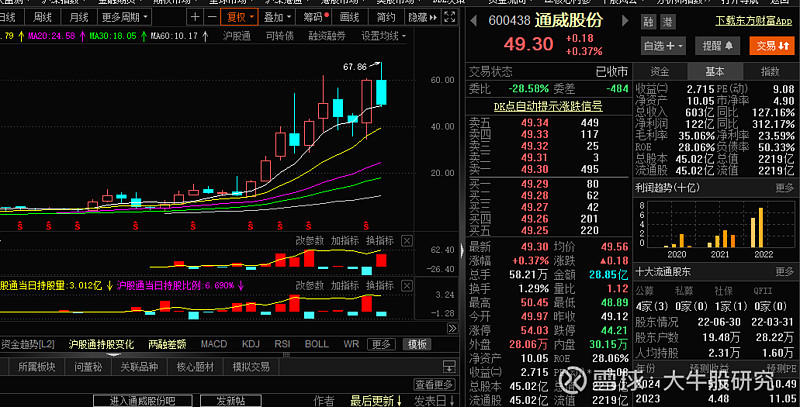

第三、估值:通威现在市值2219亿元。

1、对比估值,

对比大全新能源:

硅料的产能产量是大全能源1102亿市值的两倍多。公司的非硅料外业务全部零估值。

对比隆基绿能3680亿市值:

通威利润是隆基绿能的两倍,市值不到其三分之二。

2、公司的业绩估值

未来三年年化300亿利润,对应是七倍估值,是光伏中最低估的一体化光伏龙头。

未来100万吨的硅料,一吨赚3万元就是300亿利润。

第四、技术走势,完美上升趋势,回均线就是布局好时机,目标价100元,有翻倍潜力。

第五、历史成功实证

通威年报业绩和中报业绩双双创下了新的纪录。

难能可贵的是,在业绩大增的同时通威并未忘记回报股东。

通威在年报中披露,拟向全体股东每10股派发现金红利9.12元(含税)。

按通威总股本45.02亿股计算,此次将共计派发现金红利约41.05亿元,占比公司去年净利润约一半。

两年多前,通威已锁定今天的目标

通威近年来业绩大丰收并非偶然。

从26日公司同步发布的通威关于高纯晶硅和太阳能电池业务发展规划实施进展及后续规划的公告中,可以清晰的看出早在两年多前,通威就为公司今天将取得的成绩拟定好了目标。

为大力推动

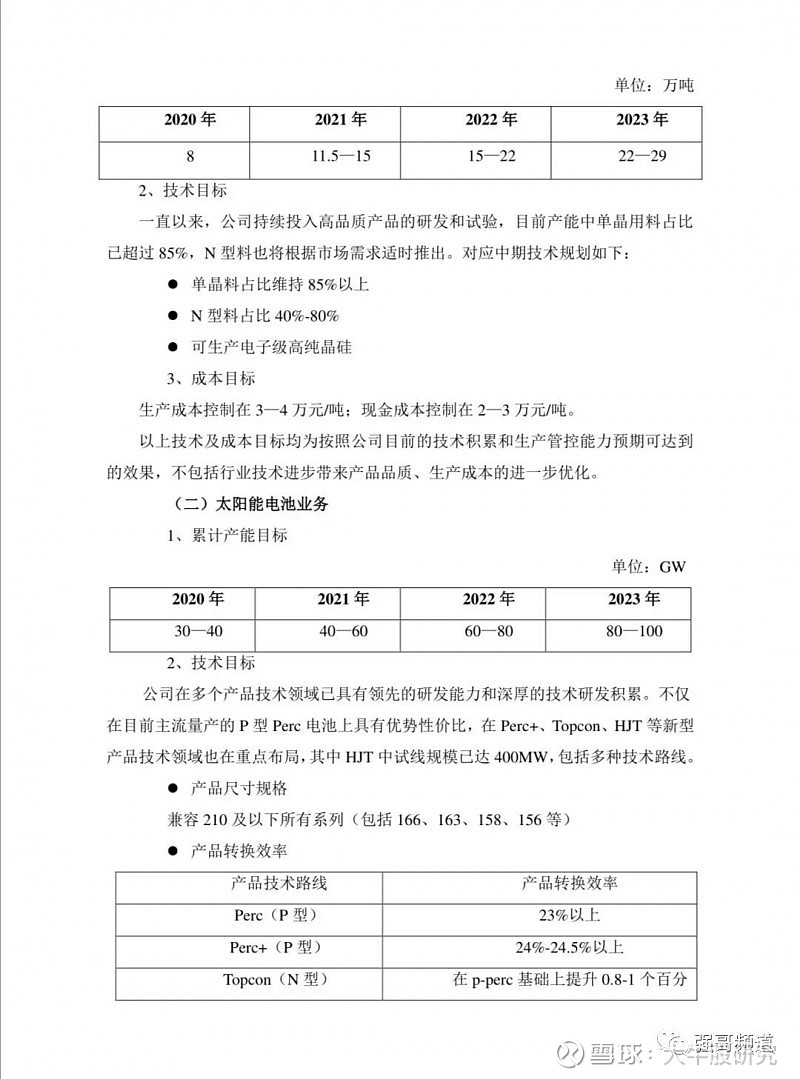

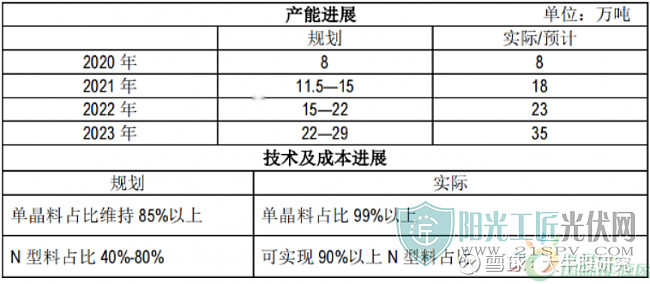

产业健康发展,加速能源变革进程,结合通威自身的战略发展定位以及在高纯晶硅、太阳能电池产业的技术、成本、人才、管理等综合优势,通威早在2020 年2月就正式对外公告了通威《高纯晶硅和太阳能电池业务 2020-2023年发展规划》。

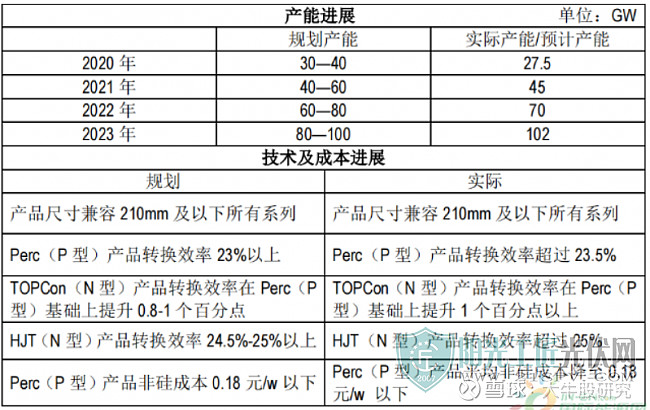

在这份公司发展四年中期规划公告中,通威明确提出到2023 年公司高纯晶硅、太阳能电池产能规模将分别达到 22—29 万吨、80—100GW。

这是份精准判断了行业和公司自身发展趋势的公告。

今天距离通威提出四年中期规划目标已经过去了两年多,再回头看两年多来通威的发展轨迹和所取得成就,当初公司拟定的四年中期规划目标有望超额完成。

从公告披露的数据看,2021年底通威已累计建成18万吨高纯晶硅产能,目前已经超额完成2021年11.5—15万吨高纯晶硅产能的阶段性产能目标。

通威在建的包头二期 5万吨以及乐山三期12万吨项目预计将分别于在2022年、2023 年投产,届时公司高纯晶硅产能规模将达到35万吨。这意味着在高纯晶硅领域,公司将超额完成四年中期规划目标。

另外,从生产技术和成本进展上,在四年中期规划目标所提出的单晶料占比、N 型料占比、电子级高纯晶硅生产、生产成本和现金成本等细分指标上,通威都将同步或者超额实现当初预定的目标。

除了在高纯晶硅业务上将超额完成预定目标,在太阳能电池业务方面,截至2021年底,通威已累计建成 45GW 太阳能电池产能,也已顺利完成 2020—2021 年阶段性目标。

目前通威在建的通合二期 7.5GW、金堂二期 8GW 及其他拟建项目预计将分别于 2022年、2023 年投产,届时通威太阳能电池产能规模达到102GW,综合目前技术、成本指标情况,通威仍将超额完成四年中期规划目标。

各项指标行业领先,产品供不应求

两年多前所设置的四年中期规划目标,两年多后通威用事实来印证。

特别值得指出的是两年多来通威不仅仅是在产能等方面大幅提升,更可喜的是产品在市场供不应求。

在高纯晶硅业务上,通威目前已形成乐山、包头、保山三大高纯晶硅生产基地。

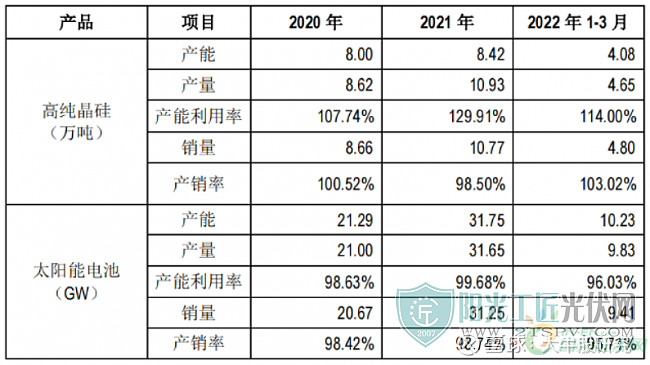

2021年,通威所有在产产能满负荷运行,产能利用率约 130%,全年实现销量 10.77 万吨,产销率高达约100%。

目前,通威高纯晶硅单晶用料占比稳定在 99%以上,并可实现 90%以上的 N型料生产;综合电耗、蒸汽消耗、硅粉消耗等生产指标持续下降,剔除工业硅价格变动影响,生产成本已降至 4 万/吨以内。

根据最近新投产的乐山二期、保山一期项目运行情况看,由于产线设计的优化、智能化水平的提升,其投产后的首批产品质量指标一次性达到太阳能级多晶硅特级标准,满产后各项生产指标均达到或超过预期目标。

自去年以来硅料价格一路走高,硅料坚挺延续至今年。目前每吨价格超过25万元,且供不应求,这成为了通威利润高速增长的主动力。也让通威坐稳了全球硅料老大的位置。

在光伏产业链另一个重要环节太阳能电池业务方面,通威也已分别在成都、金堂、眉山、合肥等地布局好了太阳能电池业务,2021年同样所有在产产能满负荷运行。

据 PVinfol

ink 统计,通威太阳能电池出货量已连续 5 年位居全球第一。

目前,公司 210mm、182mm 等大尺寸产能呈全面覆盖趋势,产品结构将进一步优化,单晶 Perc 产品转换效率已超过 23.5%,产品平均非硅成本已降至 0.18 元/W 以内。

新技术方面,通威不断加大在 HJT、TOPCon 等各“后 Perc”电池技术的研发力度。基于 400MW HJT 试验线多年的研发成果,2021 年公司建成行业首条 GW 级 HJT 生产线,同时在行业中率先开启 210mm 尺寸的 TOPCon 技术开发并顺利投产 1GW 生产线。

目前,通威已在产新技术产品的各项指标均处于行业领先水平。

从过去两年多通威的发展轨迹看,自2020 年2月通威正式发布四年中期规划后,可见通威在绿色光伏新能源领域中取得了超出预期的成功。

通威的成功不仅是产能扩张、产品供不应求、技术不断进步,还在于通威精准把握住了行业发展趋势。

能够在行业周期低估时,领先一步极具前瞻性的提前布局,科学的提出了公司的发展目标,并努力的将目标兑现,甚至超额完成目标任务。

拥抱市场新变化,通威新三年规划发布

通威2020-2023年四年发展规划所确定的目标,今天看起来兑现已不成为问题。

自去年,“2030碳达峰、2060碳中和”这一“双碳”国家大战略被正式确立,光伏产业迎来了新的黄金时代,步入了可持续的发展快车道。

积极顺应行业和市场出现的新变化,今天通威再次对外公告公司《2024—2026 年高纯晶硅及太阳能电池业务发展展望》,为自己拟定了新的三年发展目标。

通威表示,根据光伏行业未来发展预期和公司自身竞争力判断,通威将继续秉承行业专业分工、错位发展、协同互补理念,坚定不移走高度专业化的发展道路,集中资源重点发展高纯晶硅和太阳能电池业务,在《规划》目标的指引下稳步推进相关在建与拟建项目。

同时,公司紧跟行业增长趋势,规划 2024—2026 年高纯晶硅、太阳能电池累计产能规模分别达到 80—100 万吨、130—150GW,继续保持在高纯晶硅和太阳能电池领域的全球龙头地位。

虽然相比此前确定四年中期规划目标,通威这次提出的2024—2026新三年发展规划目标又有明显的提升。

但通威对自己所要走的路有清醒的认识,并不会为达到目标采取激进的方式。

通威在公告中特别强调,对于新三年规划的资金需求,公司将大部分以自有资金满足,并辅以发行绿色债券、中票、银行项目贷款和部分权益性融资等方式解决。公司将整体保持合理的负债水平和负债结构,资产负债率整体控制在 60%以内。

从通威两年多前拟定四年规划目标,再到今天确立新的三年发展规划,通威对自己要走的路有明确的判断和预期目标。

一家企业如果没有明确的发展目标,这样的企业很难成为一家优秀的企业。

一家企业如果不切实际的设置发展目标,并以超出自身承受能力的极端方式来实现目标,这样的企业也大概率会以失败收场。

对行业的未来发展趋势有前瞻性的精准判断力,同时能够科学设置发展目标,只有这样的企业才会脱颖而出,才可以引领市场,并收获成功。

通威用事实和实际行动证明了自己是这样的企业。

第六、结论

严重低估值高成长的光伏龙一,取代隆其绿能的老大地位已经确定。未来三年平均每年利润在300亿+,给15倍估值是4500亿,对应现在股价有翻倍空间,2023年目标价100元。