一、公司介绍

中国中铁股份有限公司是集勘察设计、施工安装、工业制造、房地产开发、资源利用、金融投资和其他新兴业务于一体的特大型企业集团,总部设在中国北京。作为全球最大建筑工程承包商之一,中国中铁连续18年进入世界企业500强,2023年在《财富》世界500强企业排名第39位,在中国企业500强排名第10位。

中国中铁拥有一百多年的历史源流。1950年3月为中国铁道部工程总局和设计总局,后变更为铁道部基本建设总局。1989年7月,经国务院批准撤销基本建设总局,组建中国铁路工程总公司。2000年9月,与铁道部实行政企分开,整体移交中央大型企业工作委员会管理。2003年5月由国务院国资委履行出资人职能。2007年9月12日,中国铁路工程总公司独家发起设立中国中铁股份有限公司,并于2007年12月3日和12月7日,分别在上海证券交易所和香港联合交易所上市。2017年12月由全民所有制企业改制为国有独资公司,更名为中国铁路工程集团有限公司。

中国中铁具有中国国家住房和城乡建设部批准的铁路工程施工总承包特级资质、公路工程施工总承包特级资质、市政公用工程施工总承包一级资质以及桥梁工程、隧道工程、公路路基、路面工程专业承包一级资质,公路行业甲级设计资质,拥有中华人民共和国对外经济合作经营资格证书和进出口企业资格证书。

二、公司目前估值

今天(20240430)正好股价大跌,A股估值1614亿元,市盈率5.39倍,市净率0.56;港股估值955.4亿港币(折人民币870亿),市盈率2.94倍,市净率0.26。2023年度净资产收益率11.84%,略微偏低。

由于本人以收集股权收取分红为主,自然会购买便宜的港股,故以下分析主要是港股股份为标准。

三、分红情况

公司董事会公告的分红政策是每年分红比例不低于净利润的10%,2023年度的分红预案是每股分红0.21人民币(折0.23港币),占当年度净利润的15.5%,按当前股价3.86港币计算股息率5.9%,远超银行存款利率。

四、行业前景

公司主营业务分为基础设施建设、房地产开发、装备制造、设计咨询、资产经营、资源利用、金融物贸、新兴业务等八大类,其中基础设施建设业务占公司收入的85%以上,是公司的核心业务模块。

面对异常复杂的国际环境和艰巨繁重的国内发展稳定任务,中央经济工作会强调“坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局,着力推动高质量发展,全面深化改革开放,推动高水平科技自立自强,加大宏观调控力度,统筹扩大内需和深化供给侧结构性改革,统筹新型城镇化和乡村全面振兴,统筹高质量发展和高水平安全”,彰显了党中央、国务院把握经济大势,在二十大的开局之年,加快经济复苏的强大决心与信心。基建投资作为“逆周期调节+跨周期调节”的主力军,在稳增长中的引擎作用有望进一步凸显。“十四五”时期,传统基础设施投资将持续保持高位运行,高原铁路、成渝中线高速铁路、引江补汉等重大工程有序推进;“新基建”持续发力,智慧城市、智慧交通、智慧能源等发展空间广阔;科技赋能产业创新需求日益迫切,建筑业发展将逐步由投资、劳动等要素驱动向创新驱动转变,建筑业与先进制造技术、信息技术、节能技术的融合发展将进一步深化,建筑工业化、数字化、智能化升级步伐加快,将进一步推动建筑业走向内涵集约式高质量发展。

五、经营分析

2023年度,公司实现新签合同额 31,006 亿元,同比增长 2.2%;营业总收入 12,634.75 亿元,同比增长 9.45%;净利润 376.36亿元,同比增长 7.63%;归属于上市公司股东的净利润 334.83 亿元,同比增长 7.07%;息税折旧摊销前利润(EBITDA)765.03 亿元,同比增长 10.56%;实现了经营规模、效益、质量连年迈上新台阶。

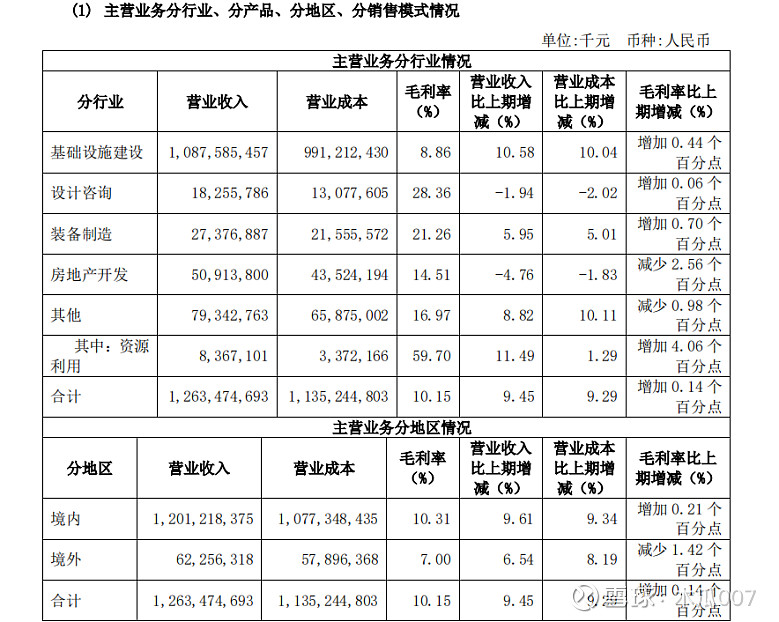

公司各项经营指标常年以10%左右的速度稳定增长,净资产收益率稳定在12%左右。2023年公司收入构成如下:

值得一提的是公司的资源利用业务,以矿山实体经营开发为主,目前在境内外全资、控股或参股投资建成 5 座现代化矿山,分别为黑龙江鹿鸣钼矿,刚果(金)绿纱铜钴矿、MKM 铜钴矿、华刚 SICOMINE 铜钴矿以及蒙古乌兰铅锌矿,均生产运营状况良好。公司生产和销售的主要矿产品包括铜、钴、钼、铅、锌等品种的精矿、阴极铜和氢氧化钴。目前,公司铜、钴、钼保有储量在国内同行业处于领先地位,矿山自产铜、钼产能已居国内同行业前列。近年来,公司以矿山实体经营开发为基础,持续拓展矿业服务业务,包括矿石采剥、矿用机械设备销售等,并进一步获取了建筑用砂石骨料资源项目。

2023 年公司矿产资源的开发、销售总体保持平稳。其中,铜金属产量 28.38 万吨,同比减少6.3%;钴金属产量 0.46 万吨,同比减少 11.5%;钼金属产量 1.52 万吨,同比增长 1.3%;铅金属产量 0.85 万吨,同比减少 10.5%;锌金属产量 2.66 万吨,同比增长 11.3%;银金属产量 44 吨,同比持平。全资子公司中铁资源2023净利润为51.88亿、业绩贡献占比15%,如果按当前紫金矿业18倍的市盈率估值,此块业务估值就有900亿元。

六、资产负债分析

公司资产负债率在75%,总资产1.83万亿,其中流动资产1万亿(占比55%):货币资金及短期投资1821亿、应收款1870亿、存货及合同资产4878亿;非流动资产8429亿(占比55%):各项投资资产2049亿、固定资产及在建工程1341亿、无形资产2043亿、其他非流动资产2532亿(主要是工程项目应收质保金和金融资产模式基础设施投资项目)。总负债1.38万亿,资产负债率74.6%,其中有息负债约4600亿,其他为应付款、合同负债等无息负债。总体看资产负债率较高,偿债压力较大,但综合考虑期大型央企的性质,无重大财务风险。

七、结论

中国中铁所处行业与国家发展阶段和发展战略息息相关,发展较为稳健,目前估值极低(港股市盈率2.94倍、市净率0.26),也即3年多的利润就可以收回投资成本,年股息率6%(在国资委未来加强央企市值及分红考核的大环境下未来分红还有增长空间),现价已经具有良好的投资价值。

公司可能存在的估值惊喜包括:

1、今年以来有色金属价格大幅上涨,如沪铜由年初的6.9万上涨到现在的8.2万左右,上涨近20%,公司丰富的矿产资源可能给未来的业绩及估值带来较大提升;

2、目前中国在基础设施建设领域同时存在三家主业基本相同的央企(中国交建、中国铁建、中国中铁),为做强做大央企、避免同业竞争,未来存在合并重组的可能;

3、近几年随着国内房地产形势的急剧变化,大部分私营的房地产企业正在加速出清,而未来房子总是要建的,目前各地对房地产的政策也在放宽,做为主业包含房地产开发的大型央企,中国中铁房地产板块未来也存在较大的空间;

4、随着国资委对央企市值管理的考核增强,目前公司在港股市场的交易价格只有净资产的大概1/4,属于国有资产严重低估,存在极强的估值修复意愿和空间。

注:本文只作为本人投资的思考,不构成投资建议!