2022-03-17 23:06

前言

注意下云天化可转债价格

2022年3月17日

今天上午10点半,看到两市的量能将近6000亿,心里有些担忧。量能放得太猛,后续势必萎缩,承接是问题。

于是便在雪球上写了,需要注意这个问题。

知道承接有问题,自然不要追高。而且放量那么猛,必然是有些抄底的短线资金在跑路。

下午果然指数分时开始回落,上午一度表现不错的锂电板块纷纷翻绿,创指长上影刺破21天下后收涨2.87%。最高到了2764,补上了2737的缺口,符合昨天的预判,至少必须回到2737上方。

昨天LIU副总召开金融WEI会议,具体内容每天上已经各种解读,我就不说了。

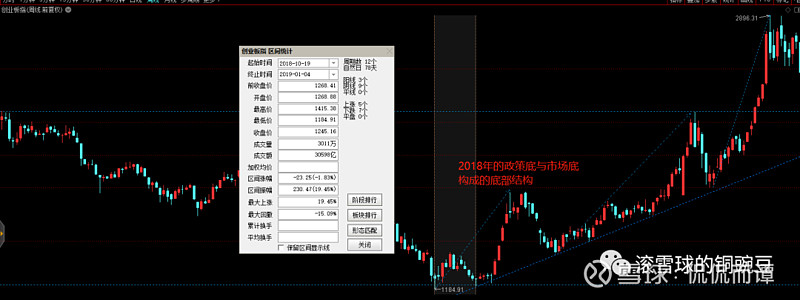

需要强调的是,2018年10月低点的时候,也是LIU副总召开金融WEI会议,股市随后见底。

这次当铜豌豆君发现指数周线乖离率回到2018年的历史性低点程度时,LIU副总又来了一招“白鹤亮翅”一扫阴霾。

不得不说,研究技术还是很有意义的吧。

毕竟技术是一种专业的判断方法,咱们散户用的判断方法,与机构甚至决策层专业人士用的,原理是一样的。

大道至简。

由此铜豌豆君判断上证3000点是政策底的锚。一旦跌破,各种政策就会陆续出台。

但如今市值数十万亿的A股市场,底部自然不会是一个底,而是一个区域。看看2018年,震荡了近2个月,才确认底部。

所以本人判断,现在还不是开香槟的时候。底部的演化过程至少还有2月左右。先把3-4月这个日线的底部形态震荡完成再说。

第一步就是看指数这次的反弹力度,才能判断会不会有新低出现。对中长线投资者,这买入当然跟指数新低不新低关系不大。

但是这是一个打磨你仓位管理,和提升交易视野的好机会。

不要浪费。

收盘后不少朋友发私信或者在雪球问兴发,云天化为什么不涨反跌。

这种问题实在没必要一一回答。 这里统一答复吧。

问为何不涨反跌,多半是觉得指数反弹了,他们应该也涨。可别忘记了云天化最近是抗跌的。今天地产股等大反弹,部分资金分流去做超跌,自然随着新能源板块调整。而且他符合预期的做头肩底右肩中。

具体后面技术分析再说。

至于兴发,我个人估计有两个原因。

第一,基本面上,草甘膦,黄磷等价格最近下跌。熊市里面,不少资金还是把兴发的主营当周期品看待。但本人买兴发,是看重兴发精细化工小巨人 进击之路以及新能源转型的道路。

即便是周期品,草甘膦今年公司预计均价会在5-6万,今年产量18万吨。下半年5万吨新产能投产算一半产量。5-6万的售价,董秘说因为原材料价格比草甘膦价格下滑更快,利润反倒更高。

平均成本算3万,也还有2-3万每吨净利润。平均算2.5万,今年草甘膦就有45亿利润。超过去年的42亿了。还有单品10亿的二甲基亚砜呢?还有有机硅呢?毛估估60-70亿利润。

动态市盈率现在5倍左右!

林园说,做价投,便宜就了买,别追求最低价。穷人才总想什么买最便宜的。

挺有道理。

总想等个低价,真低价了,依然会害怕跌更低。结果哪天拉起来,又后悔,盼着再跌回来,于是从此与这个股票无缘。

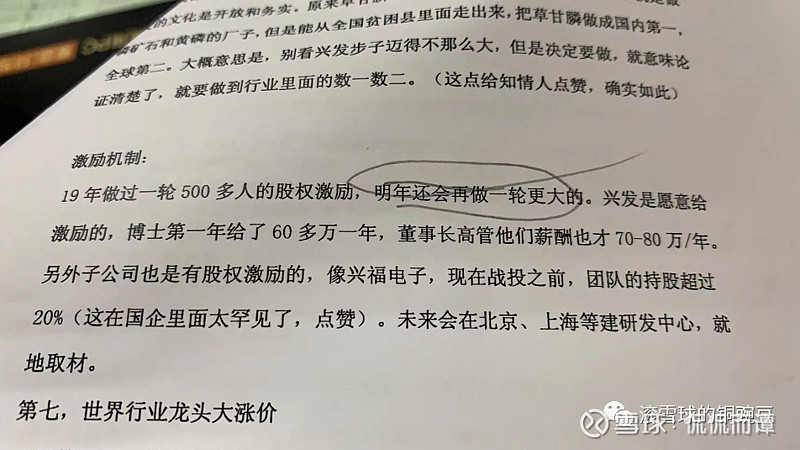

第二个原因呢,个人估计是今年要做大面积股权激励。去年12月电话会议提到过。当时与会者提问董秘鲍总,兴发的核心竞争力有哪些。

鲍总回答如下,其中一项就是对人才的股权激励。

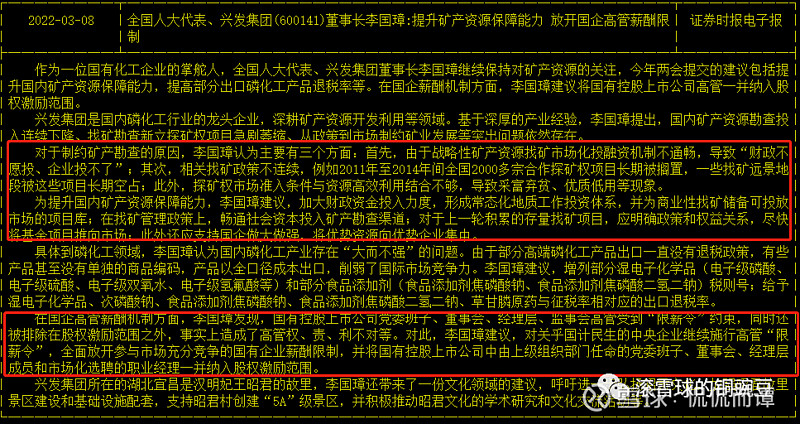

结合这次LIANG会李董事长提案,也提到了股权激励。

股权激励,以及李国璋董事长长时间领导兴发,不断进步。 使得兴发特别像“民企”。类似一个小“格力”的体制。

这次大面积股权激励后,会更进一步地解放生产关系,解放生产力。

记得春节后的表彰会议,兴发奖励了新疆子公司老总50万。正是因为该老总数年的坚持,保留了二甲基亚砜,最终使得兴发成为了全世界最大的二甲基亚砜生产商,有定价权。

今年该单品就能贡献10亿的净利润!

一旦兴发大面积股权激励后,企业的活力会更强!

要股权激励,自然不好股价太高。

相信股权激励应该在一季度预报和锂盐公告之前,大概率就在4月初前后。

而湖北宜化去年刚“脱帽”又是SHI属企业,股权激励难度较大。云天化副SHENG级GUO企,更加复杂。

兴发县属GUO企,年年盈利,要激励的底气很足!

李董既然在LIANG会上提案,大概率是在走流程了。

最后讲一点,云天化目前438多亿市值,兴发 370亿。

去年这时候,云天化市值170亿左右,兴发多少呢?150亿左右。宜化当时36亿,现在160亿左右。

即便是市场各指数已经见顶半年到一年了,估值回调了30%,哥仨这一年时间里还都有200%-300%的涨幅。

夯实下基础,市值再上一次台阶,会更扎实!