1、

本来想写写今年民宿行业的全球生态,

但昨天看了一个关于网络小贷的抖音视频,看得我啊有点生气哎。

真的想科学、系统、严谨地吐槽一下线上网络贷款业务。

也同时想给大家提个醒,虽然我们自己不会使用线上小额贷,但是也要提防家里的老人、学生被某音贷款广告轰炸。

昨天看到的借贷广告是某数科发的,

一位务工男子带着母亲坐飞机。

母亲想吐,男子想要飞机开窗,其他人投来鄙夷的目光。

空姐说花钱可以升舱,男子着急没钱的时候,后面穿西装的大哥拿走他的手机瞬间帮他借了15万,还说每天利息都没有一瓶水贵。

然后就是点击视频下方链接借钱......

根据我国公开资料显示,2019年我国农民工月均收入水平为3962元。

你帮他借15万一时爽,可他需要不吃不喝打工三年多才能还上。

类似的线上借款视频在某音上还有很多,

其视频质量之粗糙,情节之低俗,歧视之明显,实在是令人发指。

而看到这些层出不穷的网络贷款广告之后,

我更加理解了蚂蚁之前在借贷业务上发力的原因,

因为他不做,总会有其他的资本来做网络小贷业务。

2、

互联网贷款的兴起,一方面得益于移动媒体平台覆盖面越来越广,另一方面也有大数据方向的科技助力。

低俗的、粗制滥造的贷款广告,可以通过平台大数据筛选到目标客群进而做到精准投放。

农民工兄弟借钱的广告可以投送给低收入、青壮年群体。

借钱给女生买包的广告可以投送给中低低收入、男性群体。

还有一些制作稍精良的广告可以无差别投送给毕业生群体。

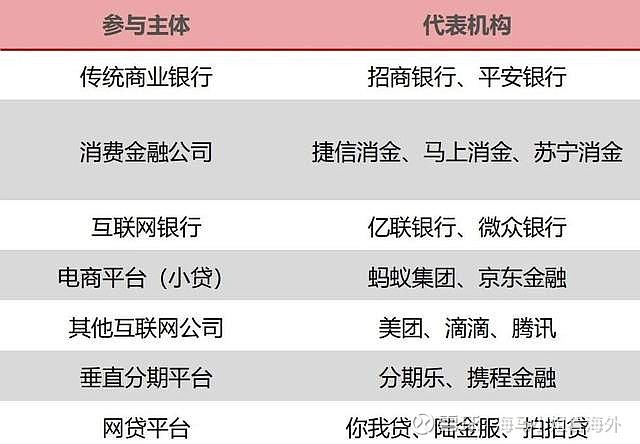

而一条某音贷款广告的背后,除了涉及到媒体平台与借贷公司,其周围还包围着外呼、催收、数据AI公司等服务商。

网络消费贷主要玩家/来源:头豹研究院、方正证券

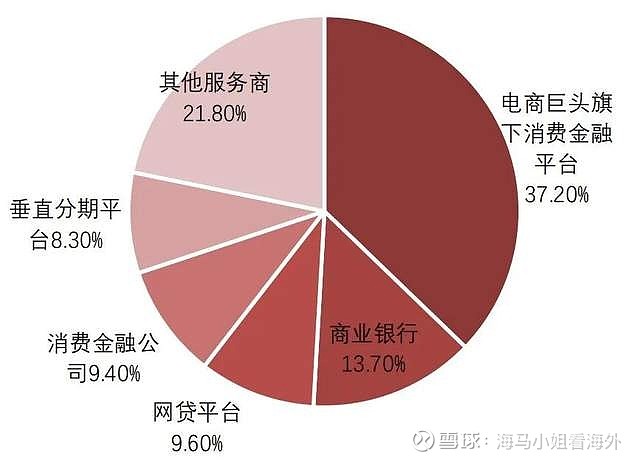

2018年互联网贷款规模比较/来源:头豹研究院、方正证券

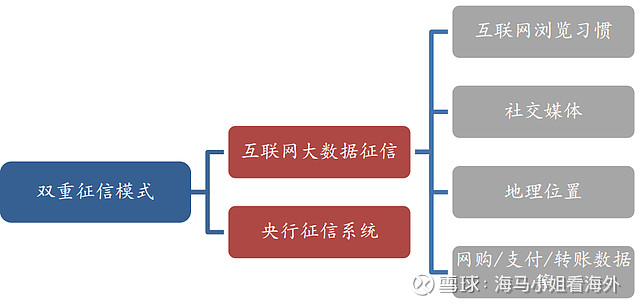

互联网消费信贷的贷前、贷中、贷后各流程均建立在大数据的基础上。

常见第三方外部数据包括身份核实、征信数据、多头数据、消费数据、借贷数据和社交数据等。

用户征信数据主要来源/来源:中国消费金融发展报告、方正证券

这是一条远比我们想象中要长的金融科技产业链,也是流量端与资金端的合作共舞。

3、

有的人可能会问,这么多的网络贷款广告,没人管吗?

其实互联网小贷平台的监管是越发严格的,2017-2020年,小贷公司进入集中整治期间。

2020年8月21日,银保监会发布《关于加强小额贷款公司监督管理的通知》加强对小贷公司的监管。

不过小贷公司打广告这件事,确实监管层没法管,也管不着。

另一方面,之所以网络小贷、消费贷业务被允许在这个阶段扩张,

或许是因为国人的钱包依然富裕。

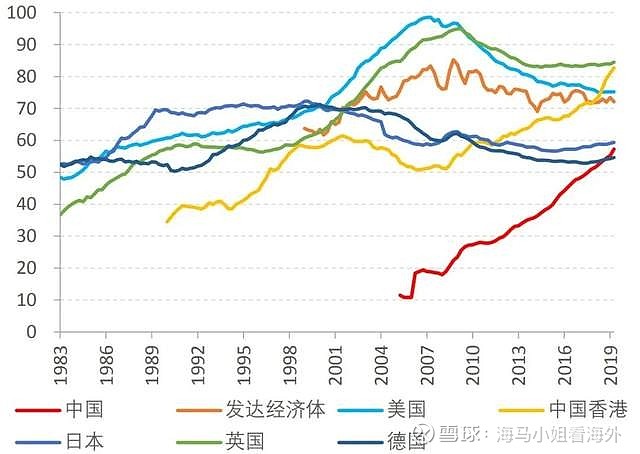

截至今年3季度末,中国居民杠杆率为61.4%,而发达经济体的平均居民杠杆率在72.1%左右,

因此通过小额贷、消费贷的方式适当提高居民杠杆率至少看起来是可行的。

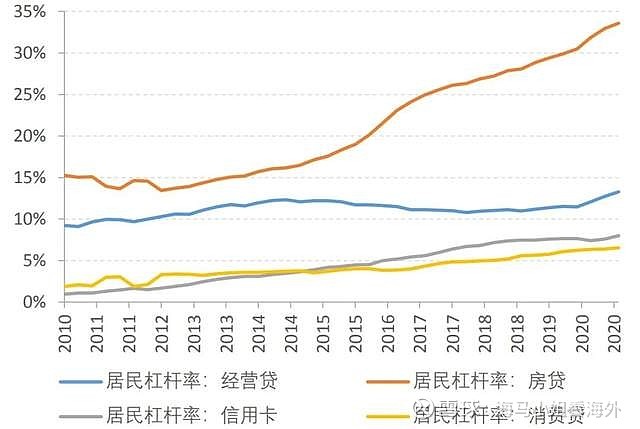

另外中国居民的杠杆主要由房贷支撑,在当前地产市场“锁死”的情况下,非房消费加杠杆空间更大。

全球主要经济体居民杠杆率/来源:WIND

2010-2020中国居民杠杆率构成/来源:WIND

4、

好了,说完了数据类的干货,我要开始Diss了。

互联网小贷,本质上是换皮的信用卡,但借款的难度被远远降低。

一个身份证号+手机号就能秒借钱的操作,会让很多人落入消费陷阱。

同志们,现在连割双眼皮都能借钱+分期了,这让学生、毕业生群体如何抵挡得住啊?

其实长租公寓出问题也好,消费金融陷阱也罢,本质上是科技创新力+变现能力的不足,

资本发现到头来,还是钱生钱,最好赚(骗)钱。

小额贷款的催收都是智能催收,正因为是小额,所以即使逾期,消费者砸锅卖铁总能想办法还上就是了。

所以到头来,可能互联网贷款的坏账率并不高。

可我还是想说,这个国家有很多很多中低收入群体,通过这种方式促进他们的消费,并不是可取的长久之计。

而90后,在刚刚经历长租公寓的打击后,请不要再让他们陷入其他资本陷阱了。

他们成长在国家年富力强的阶段,他们天然爱国,他们更是国家的未来啊。