第396篇原创,图:宛久妈

1、

我上上才写过蚂蚁上市的问题,结果三天后监管就发声了。

于是我们看到了网络上铺天盖地对蚂蚁上市的“思考”及段子。

但在监管明确态度之前,大部分人还沉浸在双11后等待快递的喜悦中呢。

又有多少人会去思考蚂蚁上市的另一面呢?

我在大部分人吹捧蚂蚁的时候,聊了聊蚂蚁“隐秘的角落”。

我认为蚂蚁目前遇到的监管待遇,恰恰说明了蚂蚁关乎民生的暂不可替代性。

监管决定收紧小贷业务的做法,恰恰说明蚂蚁在金融科技的加持下不再适应旧的监管体系,也就是倒逼金融监管系统自我革新升级。

而蚂蚁远高于商业银行的借贷利率,却从不缺少年轻用户,恰恰说明蚂蚁做到了普惠,而商业银行却是惠而不普啊。

2、

当蚂蚁用远高于商业银行的贷款利率来不断吸纳用户时,商业银行只能用短信轰炸你,提醒你闪电贷利率有多低,或者用电话一遍又一遍问你是不是要做信用卡免息分期。

到最后蚂蚁集团靠着微贷业务的利润成为史上最大规模IPO的时候,商业银行的理财经理还在为自己的放贷业绩发愁,同期蚂蚁集团的员工都等待着股票解禁后的财富自由。

很多人奚落蚂蚁的时候恐怕没意识到,支付宝人脸识别支付的时候,某些银行的App还在闪退呢。

金融科技与先进商业(套利)模式,给传统商业银行制造了不可逾越的鸿沟。

借呗主要竞品情况/来源:中泰证券

蚂蚁做了银行想做却没做好的普惠工作,只是胃口越来越大,杠杆越来越高,普惠就只剩下普,惠的部分越来越少。

所以我回答我上周文章中提出的问题,蚂蚁到底是金融(小贷)公司还是科技公司?

3、

我认为蚂蚁是一家暂时依靠放贷赚钱的科技公司。

蚂蚁在H股招股书中其实提示到了监管可能会影响它的利润。

蚂蚁科技集团盈利风险提示/来源:招股书

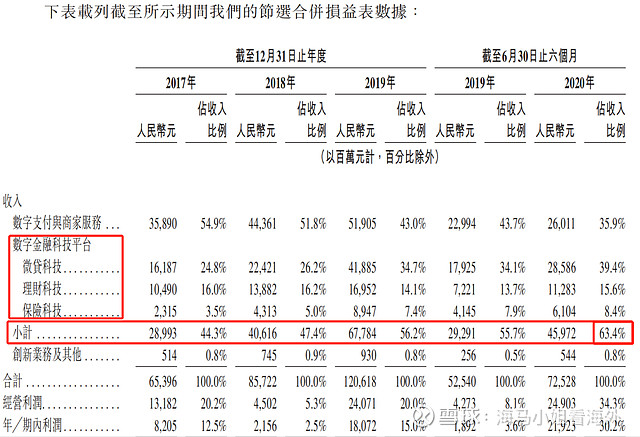

但蚂蚁从17年到今年上半年,毛利率高达63.72%、52.28%、49.83%和58.58%。

2019年度实现营业收入1206亿元。

蚂蚁科技集团盈利情况/来源:招股书

即使监管让蚂蚁变得不再那么赚钱,可蚂蚁最赚钱的花呗、借呗目前只服务了1/2蚂蚁用户。

这也是我们最近在各个场景都能看到花呗广告的原因。蚂蚁对用户价值的挖掘不过才刚刚开始。

蚂蚁虽然经过了高速发展期,但它在成熟期依然爆发出了巨大潜力。

所以蚂蚁起步市值高达两万亿的时候,市场却认为它比预期估值还折价了20%-30%。

而且再从财报角度来看,虽然蚂蚁现在的主要盈利业务是微贷,

但这不代表其他业务没发展呀。

余额宝的资产管理规模达到2.5万亿

相互宝累计用户也达到了1亿规模

长远看支付宝里面的理财业务与保险业务,都分别具备了极大的增长潜力。

4、

投资人与非投资人看一家公司的角度永远是不一样的,非投资人看蚂蚁的时候可以奚落它被监管约谈,可以说蚂蚁的小贷业务并不高大上。

但投资人永远先看蚂蚁到底能不能让二级市场赚钱。

决定一只股票上市当天是否上涨的因素有很多,

但如果化繁为简的话,

市场情绪、公司盈利、资金量是最重要的胜负手。

这是股利贴现模型,无风险利率是资金面,风险利率是情绪面。

不论从分子还是分母的角度考量,假如蚂蚁上市都不太可能走低。

但需要警惕的是上市前因为监管的因素,蚂蚁本身靠放贷盈利的模块是需要重新估值的。

尤其在国民收入下降的阶段,花呗借贷主打低收入群体,监管认为这有制造消费陷阱的嫌疑。

低收入群体一旦有大面积坏账,后果不堪设想,这可是监管给蚂蚁借贷业务画的红线。

消费贷覆盖情况/来源:中泰证券

但这条红线却暂时不影响蚂蚁其他业务。

可怕的是,之前港股暗盘已经有机构投资者进行交易买卖,

蚂蚁股价没有受到影响,成交价在116-120元,涨45%-50%

5、

最后再说一些投资人不会注意到的点,大家只看到监管在给蚂蚁定规矩、划边界,却忘了蚂蚁从递交上市申请,到上交所同意。

创纪录只用了25天。

为了让蚂蚁成为全球最大规模IPO,

蚂蚁在上市的过程中被一路开了绿灯。

如今马老师却说给他开绿灯的中国金融,是没有系统的。

当蚂蚁需要中国资本市场的时候,A股同样需要一场资本盛宴来体现这个市场的可投资性(尤其是疫情期间)。

美股的成功离不开科技巨头的光环,而现阶段,A股能拿得出手的公司只有一家卖酒的。

蚂蚁部分科技展现/来源:中泰证券

所以当初蚂蚁上市,所有人都希望它是科技巨头,而不是放贷巨头,然后接替茅台成为中国股市之王。

眼看屠龙少年手持利剑成为恶龙,

当初给他剑的人心里也不是滋味吧。