2024年的前1/4,市场的走势颇有些一波三折。

A股先是在2月之初经历了“惊涛骇浪”般的急跌,又在龙年的开端拨云见日、万象更新,关键的3000点失而复得。

这波反弹回暖超出了一众投资者的预期,沉闷了许久的账户终于得以大口喘息,开始逐步收复失地。

但近来也有一些投资者在感慨:

“为什么沪指都3000点了,我的钱却没跟着回来?为什么总感觉只赚了指数不赚钱?”

1、这轮上涨有什么特点?

分化的格局:市场的海水与火焰

如果必须用一个词来概括这轮上涨,那无疑就是“分化”。既是风格的分化,亦是行业的分化。

从核心宽基指数的表现来看:

此轮涨势主要源自以红利低波、上证50、沪深300为代表的大盘蓝筹风格的修复,但放眼整个市场,自年初以来的跌幅尚未完全抹平。

以偏股混合型基金指数为例,年内仍录得2%以上的跌幅;而平滑了市值影响的全A等权指数,年初以来仍旧下跌超过11%。

不过,值得关注的是,随着AI概念、算力、新质生产力等题材的演绎,自2月6日触底反弹以来,修复空间较大的小盘指数中证2000、科创100、中证1000指数悉数发力,展示出相对更强的反弹弹性。

(来源:Wind,截至2024.3.11)

从行业的表现来看:

31个申万一级行业中,仅有6个行业的涨幅跑赢了上证指数,主要集中于盛装起舞的大金融以及联袂上涨的煤炭、石油石化。而在前期调整过程中回调更深的成长板块,因为跌幅较大暂时还未能收复失地。

其中,煤炭行业指数以15.9%的回报率高居榜首,而综合指数却以-14.0%的跌幅垫底,短短两月余,二者之间的相对收益竟拉开了近30个百分点的“鸿沟”,将行业间的分化与参差体现得淋漓尽致。

(来源:Wind,截至2024.3.11)

一般而言,在市场摆脱“极度恐慌”氛围、回归正常交易逻辑之后,那些受到直接利好消息刺激的行业往往能够率先“扶摇直上”,就像本轮受到海外AI产业推进利好支撑的TMT和机器人主题行业,以及部分中长线资金尤为青睐的高股息板块,自2月6日市场触底以来,反弹幅度均位居前列。

因此,对于那些没有相关持仓的投资者而言,账户回血的步伐可能会相对缓慢。

还有一种常见情形是,在前期市场快速下挫阶段,投资者可能会出现恐慌性抛售的行为,如此一来,所有亏损便落在了现有持仓之上,导致亏损比例被动攀升,一旦反弹伊始未能及时加仓,便会使得账户的回本之路显得愈发漫长。

不过,尽管大盘指数的攀升与个别账户的收益之间的确存在某种程度的“背离”,投资者也无需过于忧虑。

2、反弹慢的基金一定不佳?

慢行亦可快至:洞察反弹节奏的另一面

深跌后爬起来慢的基金就一定差吗?分析需要“因地制宜”。

第一,如果基金在前期的跌幅本就相对较少,那么无论是因为重仓行业本身具备较强的防御能力,又或是基金经理审慎减仓、巧妙防守熊市的侵袭,投资者都应对这样具备“反脆弱”能力的基金加以珍惜。

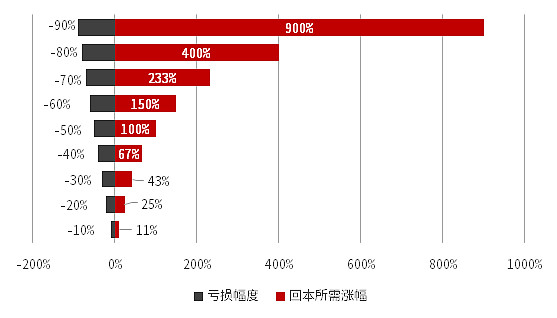

毕竟按道理来讲,下跌10%,需要上涨12%才能回本;下跌20%,需要上涨25%才能回本;而下跌30%需要上涨43%才能回本。

不同回撤回本所需涨幅

数据来源:中信证券

第二,如果基金前期的跌幅同样“惨重”,但其重仓行业恰好未赶上此轮风口,只要基金的操作风格稳定,这种情况也无需担忧,更应避免左右横跳。

市场是有牛熊周期的,板块和风格也在轮动之中,从核心资产到中小微盘,股市中没有永恒的王者、更没有永远的输家。风水轮流转,只要投资逻辑还在总会有各自亮眼的时候。随着市场逐步走出底部区间,市场迎来轮动补涨,相关基金也会再起东山,一如昨日的新能源与今日的医药白酒。

事实上,近年来主动权益基金的黯淡,背后是A股市场占优风格的变迁,但周期总会胜在最后。当下的基金重仓股已经经历了一定的“出清”,估值亦从3年前的大幅溢价转为折价,得以轻装上阵。如果此前因为不懂均值向下回归让你的收益得而复失,那么现在就该相信,均值向上回归会也会带来收益失而复得的机会。

第三,或许有的基金经理的投资风格更偏均衡持仓,不会过度集中投资某个行业,那也有可能会削弱反弹力度,但这并非坏事,而是一种投资策略。

只要基金经理坚持其投资理念和策略,而这些又恰是你在购买基金时所看重的,那么就应该选择继续信任,专注自身专注当下,无需羡慕他人涨得多。行业分布越均衡、风格越均衡的基金,其涨跌一般都会相对平和,也更有可能全方位把握行情。

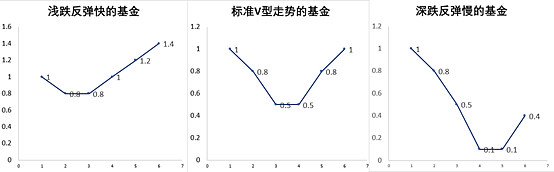

而且数据告诉我们:只要之后有机会涨起来,目前深跌反弹慢的基金反而能够斩获更高的定投收益。

(非真实净值表现,仅供示意)

计算方法:假设每次投入1000元购买同一只基金,一共定投6期,每次投入金额相同,除以每期净值得到份额,份额加总*最终净值得到总资产,减去成本得到收益。

第四,如果基金反弹乏力主要源于基金经理的判断失误,仿佛撰写了一本反向操作指南,那么投资者就需谨慎权衡了。

如果基金经理频繁判断失误且历史业绩持续不佳,跌的时候最起劲,反弹时却步履蹒跚甚至全然踏空,而且基金经理也并未及时就此作出解释、给出下一步的应对计划,此时考虑“基金转换、换颗棋子”可能是理性之举。

不过,市场涨跌的玄机如同棋局复杂多变,短期看似出错,长期可能是赢家,一时的折戟或许只是通往胜利的迂回。出现一两次判断失误并不能否认基金经理的能力,还是需要审视基金的长期业绩表现。

3、后市怎么看?

底部的应对之道:保持在场、慢即是快

短期看,2024年以来市场仍呈现一定的“不看预期看现实”特征,与之对应的是红利类资产的占优,但需关注当前稳定分红类标的拥挤度,以及短期波动的风险;成长方向的AI等主题有望反复活跃,设备更新和以旧换新利好机器人、专精特新、家电等板块。

中期看,宏观基本面在财政支出托底下大概率企稳,虽然私人信用扩张仍需观察,但“现实-预期”差、企业ROE若能修复,蓝筹白马或将更具性价比。

极致稳定性(红利低波)与极致成长性(高估值成长)都是较极端环境下的产物,随着我国进入“稳定增速+高质量”的发展时代,在股市流动性环境稳定后,投资风格可能更倾向于兼顾成长性与效率的稳定成长性(蓝筹白马)逻辑。

尽管在短期连续上行之后,获利资金的抛压或将引发市场震荡,而且当前经济仍然处于弱复苏阶段,指数的持续大幅度上行尚需进一步的基本面信号支撑,但从中长期看,经历了开年以来的快速出清,想走的人、不得不走的人已经悉数离场,A股交易结构向好,伴随着“踏空”资金的回补,市场前期的“恐慌性”低点大概率已经悄然铸就了中长期底部。

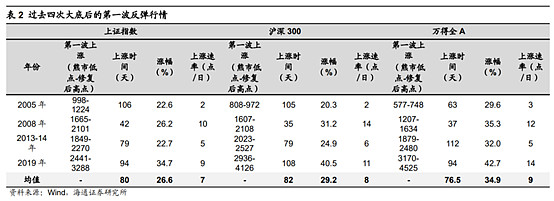

参考05年、08年、14-15年、19年四次市场底部第一波反弹行情的时间和空间,行情往往持续3个月左右、指数涨幅25%-30%左右,后续仍然值得期待。

站在当下,随着重磅会议尘埃落定、政策定调更为明确,如果对此刻心存疑虑,又担忧错失良机,也可以通过定投宽基指数基金的方式来布局,更好地把握市场的贝塔行情。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。