2023派息年度已经过去近4个月了,其投资布局从开始的三驾马车将改成满仓融资持有江苏银行(单持)。在过去的4个月里渝农商行和浙商银行都有符合预期的良好表现,渝农商行贡献了绝大部分的收益现已收归囊中; 浙商银行股价抗跌极好的阻止了持仓市值的回撤且股价拐点初显; 逐步清仓这两只股票,是优中选优战略布局的需要。这也是小散户资金量极为有限的操作模式所决定的,是2022派息年度满仓融资单持农业银行的行为复制。

2022派息年度单持农业银行的决策是在公司股价2021年度分红派息除权后制定的。当时计算2023派息年度的静态股息率为7.5%;年报公布后实际股息率达到了8%,相对于当时的无风险投资收益率有足够的吸引力。

投资成效现在看一目了然。当时对国有大型银行的鄙视和怀疑随着股价的上涨已经消失,现在听到更多的是赞赏之词。然而经过理性的量化计算可知,其安全边际在缩减,2023派息年度静态股息率也跌到了6%的水准(与招商银行的情况基本相同),这其中的功劳一定程度上是汇金公司的增持影响。

言归正传,资本都是逐利的。在2024年度即将来临之时,我们可以研究和测算一下江苏银行当前的情况,

从2023年度三季报公布的各项指标看,江苏银行在42家上市银行股中经营业绩堪称优秀。而其股价却是表现不佳,连续下跌不止,昨日最新收盘价6.56元。价值投资者对这两个变量的反向而行非常有兴趣,因为这代表着一个投资良机的出现,而现在的量化计算结果也证实了这一点。

江苏银行三季报每股收益1.4元。2023派息年度预测每股收益在1.63元至1.75元之间,现价6.56元对应的股息率在7.45%至8%之间,这是最多8个月后(2024年7月30日之前)能收取的现金流回报。

眼光再放远一点,8个月后公司分红派息除权后,假定持仓成本价未发生变动,2024派息年度除权价静态股息率将在8.05%至8.69%之间。

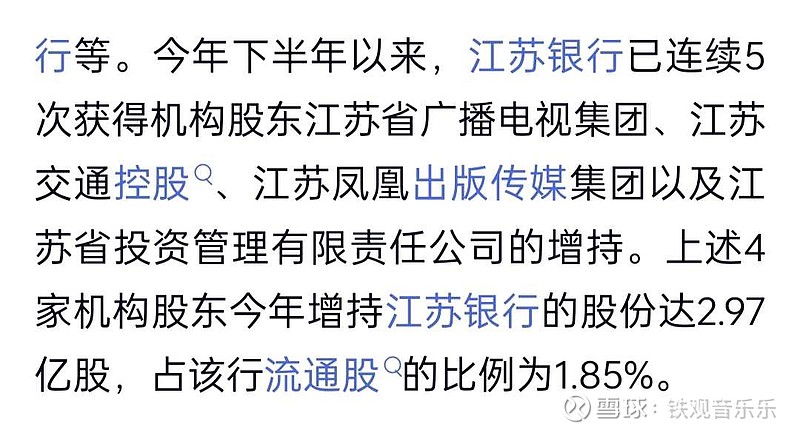

对比2022派息年度农业银行的测算数据更为优待。以这样的测算结果看,就不难理解其大股东今年对公司股权的不断增持了。

对照检查自定的2023派息年度的任务和目标,当前江苏银行已完全符合要求。在有能力的情况下逢低增仓是必然的操作要求,也是言行一致的体现。

至于近两年具体真正收获会有多少,还要看市场表现如何。我的行为要求是;做正确的事,而不是总想着要多挣钱。有持股的信心和耐心,长期投资就会有好的投资回报。

事实也经常能证明这一点,2023派息年度过去的四个月来,一个小资金帐户的收益率达到了9.48%,现持有股为浙商银行和江苏银行(满仓持股)。

备注; 江苏银行2022年度分红派息后除权价为6.939元(除权日2023年7月17日)。2023派息年度初静态股息率为7%。