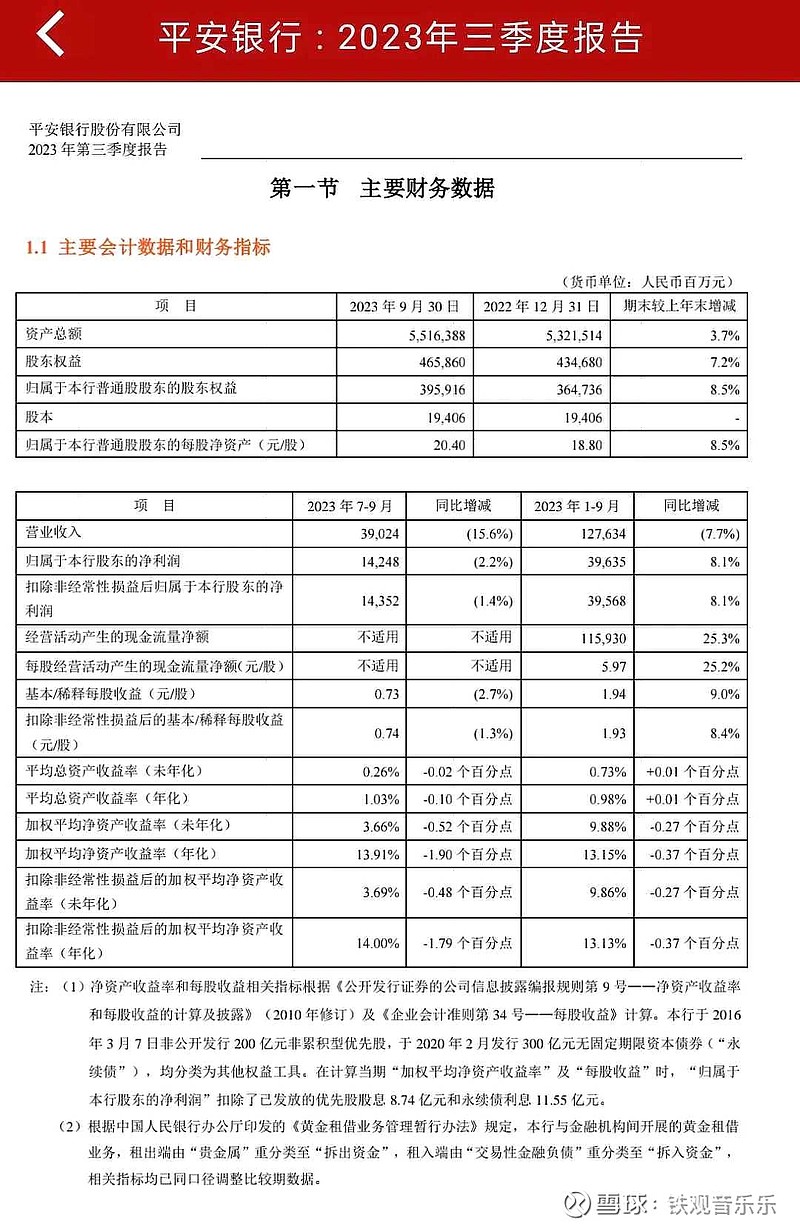

昨夜平安银行公布2023年三季度财务报告,给人的印象深刻,虽然从商业银行前三季度统计中已知道,其净利润增幅下降到了只有约1.6%,但具体到各家银行经营业绩的变化仍让人倍感忧虑。

我曾经学过结构力学,了解建筑结构的破坏有两种形式。当结构在突变外力的作用下会发生脆性破坏,事前可能并无症兆可查,这种情况破坏性巨大但极少发生。当结构在恒载与动载(如大桥上:包括结构自重和结构上的行驶的汽车,火车,风力,雪压,地震作用)组合作用下,当结构设计的安全系数足够时,总会先有可观测到的变形出现,直至外力组合产生的破坏应力大于设计安全系数后,才会发生柔性破坏。而这样破坏通过常年经常不断的检查和加固是可以预防的。

其实,有很多自然界的现象在股市里也是相同的,了解其中的道理,有助于我们防控风险,提高投资收益。

平安银行2023年三季报公布后,回顾一下其前期经营业绩的变化趋势很有必要,以此为例作为借鉴。

从中报对比(2022到2023)平安银行的营收与净利润的下滑就有了明显的变化;2023年前2季度对比营收继续下降;再看近三年的三季度数据对比,今年三季度报表数据就有点难看了,营收为负15.65%,净利润为负1.4%。这个经营业绩的变化趋势让人担忧。

——————————————————

在这种情况下,我们有必要对自己持有的标的股票进行一次检视,亡羊补牢,未为迟也。

农业银行(2022到2023)年中报的营收增速和净利润增速都在减小,这当然和当前经济大环境的政策相关。2023年前2季的营收增速继续减小,而净利润增长率为3.48%。

渝农商行(2022到2023)年度中报营收增速和利润增速也都在减小。2023前2季度的各项数据基本稳定。

——————————————————

最后对自己2023派息年度重仓持有股票进行审视,以防控帐户真实风险所在。

从江苏银行(2022至2023)年度中报可以看出营收增速和净利润增速也在减少,但因为前期基数高,2023年度中报的财务指标在银行类股票中依然属于优秀。而2023前2季度营收增速和净利润增速向好,这与平安银行的情况形成鲜明对比。

浙商银行

从浙商银行(2022至2023)年度中报可以看出营收增速与净利润增速一减一增,而前期净利润增速太低,后期大幅增长。2023年度前2季度营收增速与净利润增速向好。

现在从已公布的各期财务报表基本查明,持仓股票的经营业绩变化趋势符合选股时稳定增长的预期。假如三季报数据突变,只能称之为不可测之脆性破坏,而这样发生的概率是极小的。

值得提醒的是: 这两家公司在2023年度(6至10月份)有可转债强赎和增资配股完成,为企业核心资本增加了份量,有利于促进其经营规模和业绩的增长,这也是当初选股买入的重要参考因素。

好在本月28日两家公司的三季报公布,情况会更明朗。

————————————————

最后必须注明的是:

价值投资者要研究的是二个变量,公司经营业绩和股价两者的变化与关系,所有的留与弃决策考量缺一不可。本贴只对上述公司的近期经营业绩有简单的回顾,仅供参考。

股市🈶风险,投资需谨慎。