自从发了2个挥手告别的帖子,就有网友问我今年清仓农业银行现在后悔了没有?当然也有人讲渝农商行卖早了。

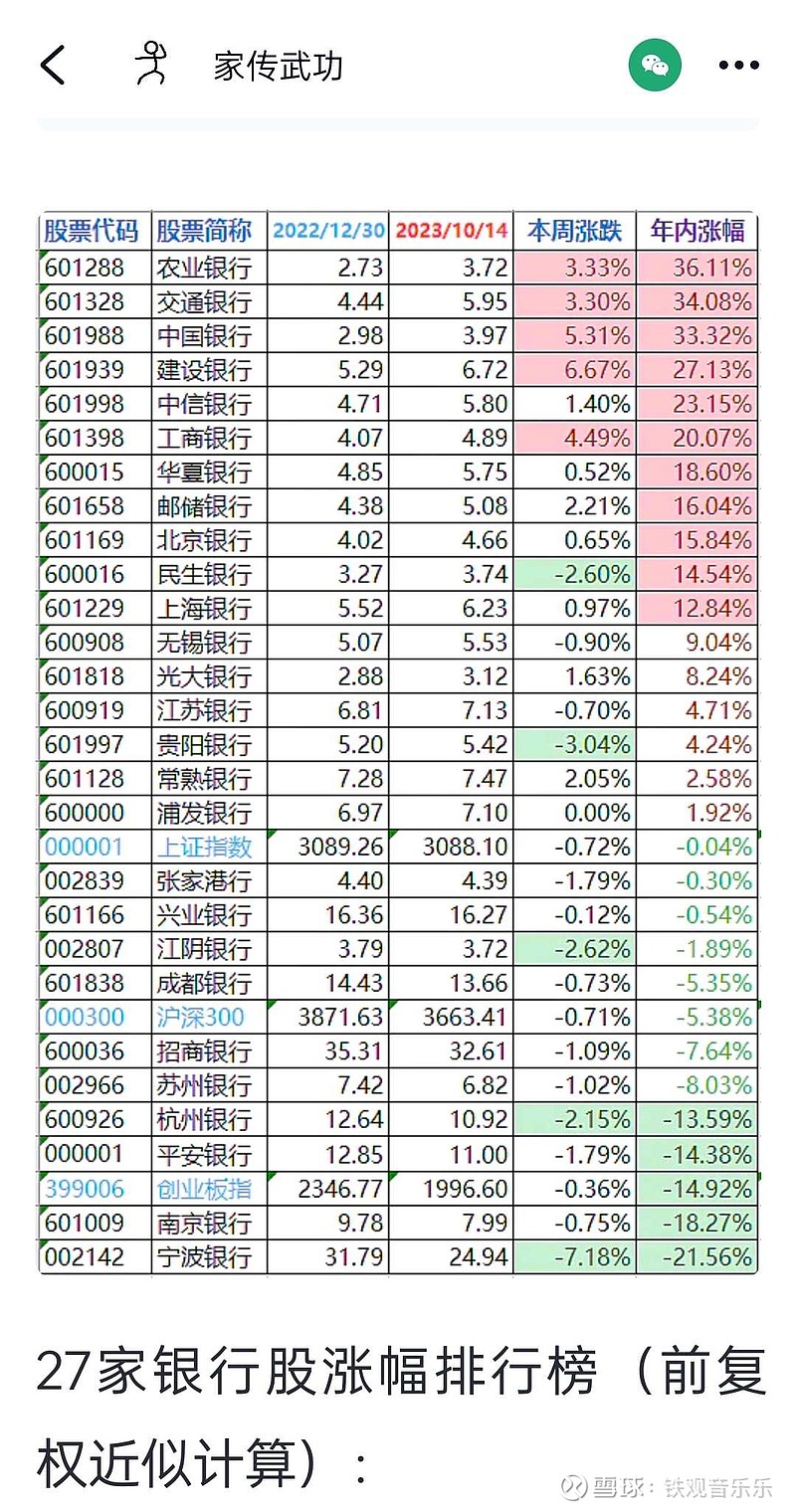

特别是农业银行据网友(家传武功)的最新统计,今年在银行类股票中涨幅高达36.11%,位居第一。近期又有中央汇金增持的利好消息,股价会继续上涨是绝大多数人的共识。

我持有的农业银行是从今年4月至6月逐渐清仓的,然后筛选出了一对难兄难弟:渝农商行和浙商银行买入继续满仓持股。到现在看来清仓换股的抉择是正确的,也从无悔意。

首先从理论上讲,股价上涨的过程是其安全边际的逐渐减少,高抛将价差收益纳入囊中是稳妥的操作;其次有了更具投资价值的标的股票,经定性分析和定量计算确定会获取更高的投资收益。2022派息年度农业银行除权价的静态股息率是7.5%;2023派息年度渝农商行除权价的静态股息率也达到了7.5%,而此时农业银行已不能达到这个数据,静态股息率在6.5%左右。这期间考虑换股持有是符合价值投资的逻辑思维方式的。

2023派息年度换入谕农商行和浙商银行后股票帐户的收益情况恰好也证实了投资理论的指导正确,尽管2只股票走出了相反的态势,一涨一跌,今年帐户总收益率依然高达有37.79%。从年度收益占比看渝农商行对总收益的占比贡献非常可观。

看到这里可能有人就理解今年第二个告别帖的寓意所在,渝农商行股价也涨高了,希望能找一个更有投资价值的标的股票来替换,复制以往经实践证明的成功范例。

多年来,证券市场上的参与者,绝大多数人评判一只股票的投资价值都是以其市价涨跌为依据的,过去涨幅高和今后依然应该上涨就是买入股票的定性标准,且随市价上涨会被更多人所追捧。在一些所谓的白马股市价被推举到不可理喻的高度仍有人沾沾自喜,津津乐道。等到市价大幅下跌后,还不知自己错在哪里,讲什么被价值投资给骗了,真是可笑之极。我认为真正以价值投资标准买入股票后其市值回撤最多不应大于10%,股价下跌是更好的加仓机遇。当前虽然农业银行和渝农商行的市价还有上涨空间,从资金更安全的角度来讲,有能力选出投资价值更高的,确定性更强的替代标的股票必须要提到议事日程之中。

标的股票的筛选工作,是关系到投资成败的关键,按照价值投资的指导原则,应尽可能发掘出被大众所忽视冷落的个股为宜。例如2023派息年度初选出的一对难兄难弟,在网友家传武功的银行股统计中,直接就给排除了,在42家上市银行股中只抽取了27家进行分析。然而令人惊讶的是在网友金融股爱好者的统计中渝农商行今年的股价涨幅高达28.31%,在全部银行股中排名第四。这么快捷丰厚的回报远超出了自己的预期。

当然,更多时候价值投资的回报,需要有耐心和信心的支持,能经得住长期投资的考验,尤其是在市场各种传言的打击下,其市价跌跌不休时。例如同期买入的浙商银行,最新收盘价已逼近上市以来的最低价2.48元。究其原因,在增资配股后今年每股收益的不确定性和年度分红派息的不稳定性让人心存不稳。这种走势的股票还值不值继续持有?还敢不敢继续买入增仓?所幸2023年度三季报月底即将公布,答案会更加明确。

2023年度只剩下最后2个多月了,有心者算了一下时间,看80天后就到元旦,即将进入新的一年。疑问随着时间的过去,都会有明确揭晓。我们投资者要做的事,就是持仓比例尽可能与标的公司业绩随动以获取更大的收益。