600682南京新百:全产业链大健康布局成功

南京新百,看似百货零售主营,实则已是布局养老、医院、细胞贮存、抗癌研发等全产业的大健康集团。当然之前的估值并不十分吸引人,但近期的狂跌近腰斩,令其具备了十分好的吸引力。

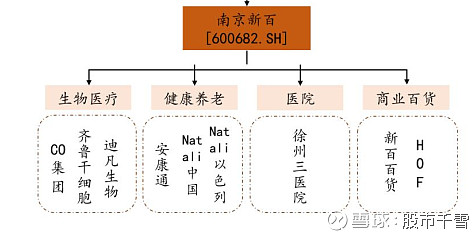

一、布局有序。从 2014 年开始调整战略方向转型医疗行业,并且国内外收购了大量医疗相关的公司。收购齐鲁干细胞和参股新加坡 Cordlife,整合中国脐带血库( CO.N),成为中国乃至全球最大的脐带血干细胞储存公司;公司布局居家养老,拥有安康通养老服务平台,收购以色列 Natali 巩固养老业务;即将发行股份收购美国生物制药公司 Dendreon,拥有全球首个获得 FDA 批准的治疗无症状或轻微症状的转移后去势性抵抗前列腺癌的细胞免疫疗法,还有通过ACI平台开发乳腺癌、膀胱癌等产品,之前膀胱癌已经做到了临床二期。下图为新百的资产情况:

二、整合完美。2017年公司生物医疗板块齐鲁干细胞营收约为12.3亿元,扣非归母净利润为5.33亿元;养老板块安康通、三胞国际分别实现扣非归母净利润2191万元及8386万元。健康产业全年净利润占比七成以上。

三、剥离百货。2018年5月,南京新百宣布拟以12.36亿出售HoF Group的51%股权予千百度国际控股有限公司,交易完成后,南京新百将不再是HOF的控股股东。目前公司只有新百百货及HOF部分股权,大健康主营更加突出。且HOF正在搞债务重组,完成后将减少对公司的拖累,同时余下的股权也将被处理,实现资金的回笼。

四、估值较低。Dendreon收购完成后承诺的利润是6亿元左右,初步估算了一下,完成后公司的年净利润在13亿左右,不到20倍市盈。

风险点分析:

1、关于商誉:2017年末新百的商誉为71.69亿,比较巨大。商誉主要由英国百货和齐鲁干细胞两部分构成。英国百货近期将卖给千百度,此部分商誉将去除;齐鲁干细胞盈利优良,目前实现了承诺净利润的数倍利润,不存在减值的可能。英国百货卖出后,商誉将回落至37亿左右。

2、关于质押:私募吕小奇今年流年不利,全面崩溃,也导致了其在新百的持股被强平,这也可能是新百大跌的主要原因。大股东三胞资产宠大,特别有百亿以上金融易变现资产,虽质押率较高,但还是可控的。从近期多家银行百亿授信,也说明了这一点。

3、关于Dendreon风险。承诺业绩能否实现,目前该公司利润在四亿多元,实现5亿多元的承诺利润应该问题不大。当然该项并购虽已获批,但30多元的增发价且没有价格调节机制,是否真能狠心搞下去也存在变数,毕竟现在价格仅13元多,已腰斩。但即使不能成功并购,目前新百的估值也仅二十多倍,还是不高的。

当然目前的分析全部来源于公开资料,背后的故事我们无法知晓。因此,坚持建仓原则是防

作者:股市千雪

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。